房屋贷款: 加国富人房贷违约率是小额贷款2倍 |

抵押贷款违约通常集中在小额贷款

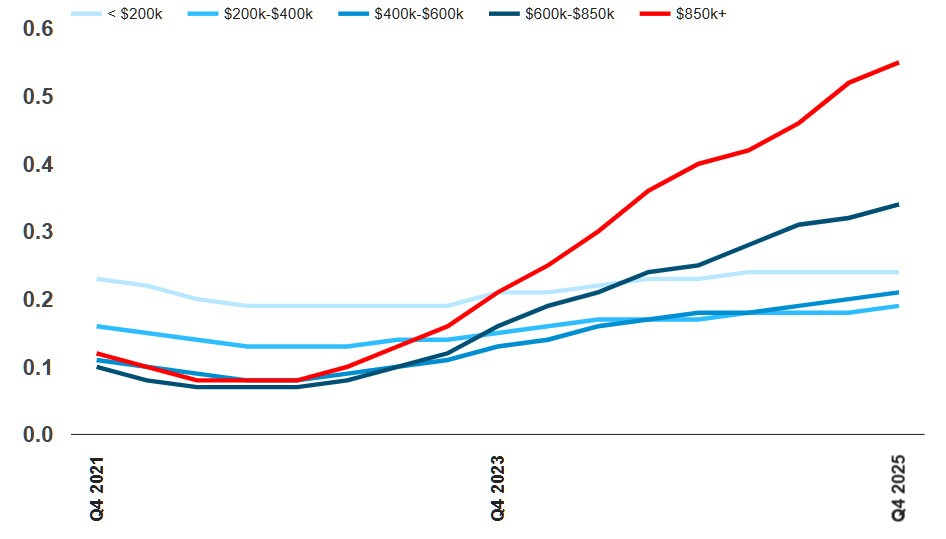

抵押贷款违约往往集中在小额贷款上。加拿大历史数据显示,这种情况通常如此。至少从2013年到2022年,金额最小的抵押贷款(低于20万加元)违约率最高。

2022年,这一部分的违约率约为0.19%,是金额最大的抵押贷款违约率的两倍多。这种情况正在迅速变化。

随着大额违约贷款激增,加拿大抵押贷款风险出现逆转

加拿大按抵押贷款规模划分的抵押贷款拖欠率:

资料来源:加拿大抵押贷款和住房公司;Equifax;Better Dwelling。

加拿大在2023年末出现了抵押贷款利率倒挂,而且差距正在迅速扩大。

2025年第四季度,贷款额在85万加元及以上的抵押贷款违约率飙升至0.55%。这一比率是最小额抵押贷款违约率(0.24%)的两倍多,而最小额抵押贷款违约率基本保持不变。这是一个只有少数信贷和风险分析师才能看清的警示。

抵押贷款风险倒置的问题远不止房价高昂那么简单

传统风险评估认为,大额抵押贷款的违约率要低得多。毕竟,较富裕的借款人拥有更多的经济资源,也更有可能寻求专业建议。

他们受益于更丰富的收入来源、多元化的投资、可观的资产净值,而且在温哥华,他们往往拥有更富裕的父母。这些借款人并非低收入群体,不会因为突然失业而陷入困境。他们往往风险最低,因为他们拥有更大的财务缓冲。然而,这并非唯一的原因。

贷款机构也倾向于在这个领域降低风险。大额非标准贷款代表着集中风险,因此他们往往会更加谨慎。

| 分享: |

| 注: | 在此页阅读全文 |