房屋贷款: 加国富人房贷违约率是小额贷款2倍 |

抵押贷款违约通常集中在小额贷款

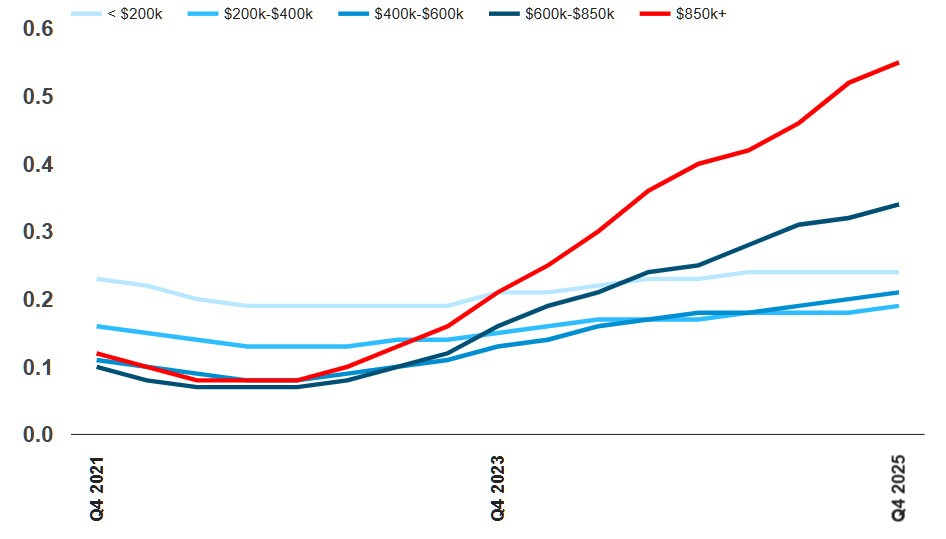

抵押贷款违约往往集中在小额贷款上。加拿大历史数据显示,这种情况通常如此。至少从2013年到2022年,金额最小的抵押贷款(低于20万加元)违约率最高。

2022年,这一部分的违约率约为0.19%,是金额最大的抵押贷款违约率的两倍多。这种情况正在迅速变化。

随着大额违约贷款激增,加拿大抵押贷款风险出现逆转

加拿大按抵押贷款规模划分的抵押贷款拖欠率:

资料来源:加拿大抵押贷款和住房公司;Equifax;Better Dwelling。

加拿大在2023年末出现了抵押贷款利率倒挂,而且差距正在迅速扩大。

2025年第四季度,贷款额在85万加元及以上的抵押贷款违约率飙升至0.55%。这一比率是最小额抵押贷款违约率(0.24%)的两倍多,而最小额抵押贷款违约率基本保持不变。这是一个只有少数信贷和风险分析师才能看清的警示。

抵押贷款风险倒置的问题远不止房价高昂那么简单

传统风险评估认为,大额抵押贷款的违约率要低得多。毕竟,较富裕的借款人拥有更多的经济资源,也更有可能寻求专业建议。

他们受益于更丰富的收入来源、多元化的投资、可观的资产净值,而且在温哥华,他们往往拥有更富裕的父母。这些借款人并非低收入群体,不会因为突然失业而陷入困境。他们往往风险最低,因为他们拥有更大的财务缓冲。然而,这并非唯一的原因。

贷款机构也倾向于在这个领域降低风险。大额非标准贷款代表着集中风险,因此他们往往会更加谨慎。

传统上,这意味着更严格的标准和更严格的估值审查。毕竟,一笔80万加元的抵押贷款违约相当于四笔20万加元的抵押贷款违约。通常情况下,借款人经济实力增强加上贷款机构的严格审查,意味着违约率会降低。

但如果情况并非如此,就会出现所谓的风险倒置问题。

风险倒置是指预期结果完全颠倒。所有风险缓解资源都集中在表现优异的板块。与此同时,原本预期不会崩盘的板块却开始出现裂痕,令整个系统措手不及。这往往会导致一次例行的房地产市场调整演变成一场规模更大的危机。

这也是2008年美国房地产市场低迷演变为金融危机的部分原因,而这一原因直到很久以后才被揭示。

一些高收入/高负债的人,因为贷款金额大,遇到利率上升、投资失败等原因可能更容易出现违约。

REF: https://betterdwelling.com/canadas-rich-are-defaulting-on...

| 分享: |

| 注: |