[麻辣地產點評] 加國買家不等了 房市要大幅復蘇?

(加西網綜合)盡管加拿大央行周三的利率會議中並沒有對利率做出任何調整,但由於口風轉變、釋放出重大信號,專家警告稱,這一信息可能將重新點燃房市的熱情。有經濟學家指出,房地產市場活動已經開始升溫。

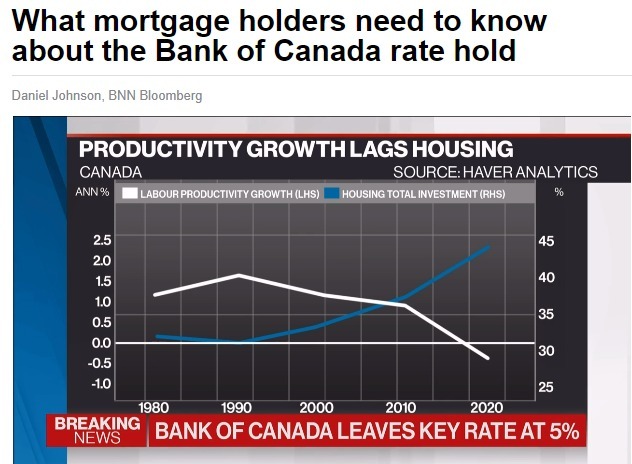

加拿大央行宣布維持關鍵隔夜利率在 5% 不變,但由於央行的口風發生變化——表示其利率制定討論正在轉向“維持當前利率多久”,而不是談論進一步加息的政策,使得很多人感受到了變化。

央行維持利率不變將刺激房市升溫?

有經濟學家質疑,這種持有政策以及央行更加“鴿派”的言論,可能刺激房地產市場活動增加,類似於 2023 年初出現的模式。

2023 年初的加息暫停促使房地產市場重新升溫,進而刺激加拿大央行在 6 月和 7 月再次加息。

加拿大央行高級副行長 Carolyn Rogers 在周三的新聞發布會上談到了這種可能性。

她表示,加拿大央行正在監測與“房價意外上漲”相關的風險,這會給“通脹帶來上行壓力”,不過她指出,這種風險並不在加拿大央行的“基本情況”情景中,也不會推動經濟增長。

同時也有經濟學家擔憂,央行維持利率不變,給市場注入強心劑,很多買家將不再等待、開始加速房地產市場的復蘇。

然而,房市的過熱恐怕將會引發央行新一輪的貨幣緊縮政策。

道明銀行 TD 首席經濟學家 Beata Caranci 周三接受彭博社采訪時指出,即使在央行的最新利率決定之前,房地產市場就已經升溫。

Caranci 表示:他認為維持利率不會重新點燃房地產市場,因為過去幾個月我們已經開始看到房地產市場有所回升。

加拿大央行行長 Tiff Macklem 認為,住房通脹仍然是加拿大經濟中“最突出”的部分,由於抵押貸款利息成本上升、租金上漲等原因,住房服務的通脹率繼續略低於 7%。

貸款利率網站 Ratesdotca 房地產專家 Victor Tran 表示,他認為加拿大央行維持利率不變的決定不會刺激更多購房需求。

TD 的 Caranci 引用道明銀行的分析指出,如果住房通脹降至 6% 左右,為了回到通脹目標,仍然必須以零左右的價格運行人們購買的一籃子所有商品的其余部分。這可能會導致“經濟衰退比許多人預測的更嚴重”。

她說,住房通脹率上升並不意味著加拿大央行不能降低利率。但這確實意味著降息速度需要漸進。因此,她表示利率在 2025 年之前不太可能正常化。

央行利率不變對貸款借款人有什麼影響?

貸款經紀公司 DV Capital 首席經紀人 Daniel Vyner 表示,從許多抵押貸款所有者的角度來看,維持利率比加息要好,但這仍然會給借款人帶來壓力。

他說,不要低估加拿大央行在利率上升的環境下維持利率不變的影響,特別是對於那些進入房地產市場並以較低利率和抵押貸款支付預算購買住房的人。

Victor Tran 表示,利率變化會影響任何擁有與最優惠利率掛鉤的貸款產品的人,包括擁有可變利率抵押貸款或信貸額度的人。但對於固定貸款持有人來說,將不會有影響。

將要續約的借款人

利率上升最終也會以貸款續約時付款加息的形式影響固定利率抵押貸款所有者。

IG Wealth Management 保險抵押貸款和銀行解決方案主管 Alana Riley 表示,利率上升將繼續給家庭帶來壓力。特別是那些持有浮動利率、HELOC(房屋淨值信貸額度)和無擔保信貸額度的加拿大人家庭,將有現金流的負擔。

Ratehub.ca 聯合首席執行官兼 CanWise 抵押貸款機構總裁 James Laird 也有類似的觀點,擁有可變利率產品或 HELOC 的抵押貸款所有者將會感到失望,因為沒有暗示他們何時可以預期第一次降息。

Tran 表示,對於許多購房者來說,大家偏愛固定利率貸款產品,因為其相對穩定和確定性。但對於即將續約的人,他們可能會預判接下來可能發生的降息,因此會選擇浮動利率,或較短期的固定利率產品。

目前 5% 的央行利率仍然是 22 年來加拿大最高水平。

ref:

https://www.bnnbloomberg.ca/how-will-the-bank-of-canada-s...

https://www.bnnbloomberg.ca/what-mortgage-holders-need-to...

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

已經有 9 人參與評論了, 我也來說幾句吧

已經有 9 人參與評論了, 我也來說幾句吧

加拿大央行宣布維持關鍵隔夜利率在 5% 不變,但由於央行的口風發生變化——表示其利率制定討論正在轉向“維持當前利率多久”,而不是談論進一步加息的政策,使得很多人感受到了變化。

央行維持利率不變將刺激房市升溫?

有經濟學家質疑,這種持有政策以及央行更加“鴿派”的言論,可能刺激房地產市場活動增加,類似於 2023 年初出現的模式。

2023 年初的加息暫停促使房地產市場重新升溫,進而刺激加拿大央行在 6 月和 7 月再次加息。

加拿大央行高級副行長 Carolyn Rogers 在周三的新聞發布會上談到了這種可能性。

她表示,加拿大央行正在監測與“房價意外上漲”相關的風險,這會給“通脹帶來上行壓力”,不過她指出,這種風險並不在加拿大央行的“基本情況”情景中,也不會推動經濟增長。

同時也有經濟學家擔憂,央行維持利率不變,給市場注入強心劑,很多買家將不再等待、開始加速房地產市場的復蘇。

然而,房市的過熱恐怕將會引發央行新一輪的貨幣緊縮政策。

道明銀行 TD 首席經濟學家 Beata Caranci 周三接受彭博社采訪時指出,即使在央行的最新利率決定之前,房地產市場就已經升溫。

Caranci 表示:他認為維持利率不會重新點燃房地產市場,因為過去幾個月我們已經開始看到房地產市場有所回升。

加拿大央行行長 Tiff Macklem 認為,住房通脹仍然是加拿大經濟中“最突出”的部分,由於抵押貸款利息成本上升、租金上漲等原因,住房服務的通脹率繼續略低於 7%。

貸款利率網站 Ratesdotca 房地產專家 Victor Tran 表示,他認為加拿大央行維持利率不變的決定不會刺激更多購房需求。

TD 的 Caranci 引用道明銀行的分析指出,如果住房通脹降至 6% 左右,為了回到通脹目標,仍然必須以零左右的價格運行人們購買的一籃子所有商品的其余部分。這可能會導致“經濟衰退比許多人預測的更嚴重”。

她說,住房通脹率上升並不意味著加拿大央行不能降低利率。但這確實意味著降息速度需要漸進。因此,她表示利率在 2025 年之前不太可能正常化。

央行利率不變對貸款借款人有什麼影響?

貸款經紀公司 DV Capital 首席經紀人 Daniel Vyner 表示,從許多抵押貸款所有者的角度來看,維持利率比加息要好,但這仍然會給借款人帶來壓力。

他說,不要低估加拿大央行在利率上升的環境下維持利率不變的影響,特別是對於那些進入房地產市場並以較低利率和抵押貸款支付預算購買住房的人。

Victor Tran 表示,利率變化會影響任何擁有與最優惠利率掛鉤的貸款產品的人,包括擁有可變利率抵押貸款或信貸額度的人。但對於固定貸款持有人來說,將不會有影響。

將要續約的借款人

利率上升最終也會以貸款續約時付款加息的形式影響固定利率抵押貸款所有者。

IG Wealth Management 保險抵押貸款和銀行解決方案主管 Alana Riley 表示,利率上升將繼續給家庭帶來壓力。特別是那些持有浮動利率、HELOC(房屋淨值信貸額度)和無擔保信貸額度的加拿大人家庭,將有現金流的負擔。

Ratehub.ca 聯合首席執行官兼 CanWise 抵押貸款機構總裁 James Laird 也有類似的觀點,擁有可變利率產品或 HELOC 的抵押貸款所有者將會感到失望,因為沒有暗示他們何時可以預期第一次降息。

Tran 表示,對於許多購房者來說,大家偏愛固定利率貸款產品,因為其相對穩定和確定性。但對於即將續約的人,他們可能會預判接下來可能發生的降息,因此會選擇浮動利率,或較短期的固定利率產品。

目前 5% 的央行利率仍然是 22 年來加拿大最高水平。

ref:

https://www.bnnbloomberg.ca/how-will-the-bank-of-canada-s...

https://www.bnnbloomberg.ca/what-mortgage-holders-need-to...

| 分享: |

| 注: |