[麻辣地產點評] 182萬買房如今賤賣 加國房主後悔

(加西網綜合)對於在房價高位、貸款利率低位時期的購房者來說,如今的日子恐怕不太好過,這讓很多房奴開始後悔不迭。

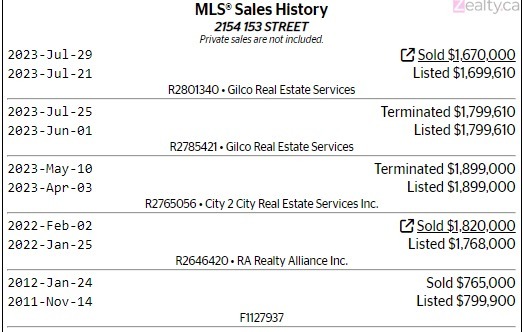

一套位於南素裡的獨立屋,是買家在房價最高峰、加息前夕——2022 年 2 月買入的

當時的買入價格還是在加價搶 Offer 的情況入手的,相比開價的 176.8 萬、最終成交價為 182 萬

然而,伴隨著加息,房主從今年春季開始掛牌出售,售價從 189.9 萬不斷下調,最終以 167 萬出售,僅從房價來看,就已經有 15 萬加元的賬面損失,如果再計算交易稅、代理經紀費用等,則虧損更多。

一套位於北素裡 Fraser Heights 社區的獨立屋是 2021 年底業主以 170 萬的價格買入的,這套房屋 17 年房齡,包括超過 6500 尺土地和超過 4500 尺的居住面積

然而,房主自從 2022 年加息之後就已經開始掛售,掛牌價格也一降再降,從最高峰期的 209.9 萬已經降至 189.9 萬,越來越接近其買入的價格。

加拿大房地產和抵押貸款研究機構(The Real Estate and Mortgage Institute of Canada 簡稱 REMIC)最近對 1,000 名加拿大人進行的一項調查顯示,超過三分之一的加拿大房主表示他們對抵押貸款感到後悔,其中,21.8% 的房主表示由於加拿大央行持續加息,他們無力償還貸款。

統計顯示,自 2022 年 3 月以來,加拿大央行的基准利率從原來的 0.25% 已攀升至 5%,推動抵押貸款利率不斷上漲。這使得 30.2% 的房主表示,如果他們知道房價會上漲這麼多,他們會購買更便宜的房產。

REMIC 首席執行官喬·懷特 (Joe White) 表示:買房是一個令人興奮、激動人心、充滿腎上腺素的過程。然而,購買後 60 到 90 天,購房者可能會從原來的興奮變得後悔,而他們原本用來睡覺的地方,可能會變成他們的終身債務。

近一半(45.2%)的房主認為他們要到 60 歲才能還清抵押貸款。有些人認為可能要到 70 歲(8.2%)、75 歲(4.6%)甚至 80 歲才能還清抵押貸款或更多(8.2%)免抵押貸款。

懷特解釋說,但人們仍在努力支付抵押貸款,即使他們需要削減其他開支。

他說,對於加拿大房主來說,不到萬不得已他們不願意賣房,因為他們的家人需要一個棲身之所。但其他一切都會受到影響,比如取消度假、信用卡賬單帶來的高利息、以及整體生活質量下降等。

對於後悔的房主來說,一些房主(12.3%)後悔被鎖定在一個糟糕的利率上,盡管大多數(58.2%)表示他們不知道他們的確切每月抵押貸款付款,他們說“沒有查過。”

此外,59% 的人甚至不了解加拿大央行當前的政策利率,68.4% 的人不確定如果達到當前利率 5%,他們的抵押貸款還款額會是多少。如此看來,大部分加拿大人的購房行為都沒有進行過深入的財務調查。

懷特表示,超過一半(57%)的房主把一切都交給銀行,讓銀行安排他們的抵押貸款,這也可能正是問題所在。

他說,對購房者來說,盲目相信銀行可能是一個代價高昂的錯誤,房主往往盲目而感激地接受銀行告訴他們的信息,花在比較抵押貸款利率上的時間少於比較信用卡的時間。

調查發現,10.5% 的加拿大人認為銀行總是提供最好的抵押貸款利率,21.2% 的人認為銀行給他們最好的利率是因為他們是忠實的客戶。

不過懷特建議人們應當重新審視這個問題,畢竟銀行要考慮的只是房奴的還貸情況,但不會考慮房奴長久的生活財務負擔,以及生活質量。

因此,房奴們還需要自己多做一些功課。

ref:

https://financialpost.com/news/some-canadians-regretting-...

1

1

已經有 9 人參與評論了, 我也來說幾句吧

已經有 9 人參與評論了, 我也來說幾句吧

一套位於南素裡的獨立屋,是買家在房價最高峰、加息前夕——2022 年 2 月買入的

當時的買入價格還是在加價搶 Offer 的情況入手的,相比開價的 176.8 萬、最終成交價為 182 萬

然而,伴隨著加息,房主從今年春季開始掛牌出售,售價從 189.9 萬不斷下調,最終以 167 萬出售,僅從房價來看,就已經有 15 萬加元的賬面損失,如果再計算交易稅、代理經紀費用等,則虧損更多。

一套位於北素裡 Fraser Heights 社區的獨立屋是 2021 年底業主以 170 萬的價格買入的,這套房屋 17 年房齡,包括超過 6500 尺土地和超過 4500 尺的居住面積

然而,房主自從 2022 年加息之後就已經開始掛售,掛牌價格也一降再降,從最高峰期的 209.9 萬已經降至 189.9 萬,越來越接近其買入的價格。

加拿大房地產和抵押貸款研究機構(The Real Estate and Mortgage Institute of Canada 簡稱 REMIC)最近對 1,000 名加拿大人進行的一項調查顯示,超過三分之一的加拿大房主表示他們對抵押貸款感到後悔,其中,21.8% 的房主表示由於加拿大央行持續加息,他們無力償還貸款。

統計顯示,自 2022 年 3 月以來,加拿大央行的基准利率從原來的 0.25% 已攀升至 5%,推動抵押貸款利率不斷上漲。這使得 30.2% 的房主表示,如果他們知道房價會上漲這麼多,他們會購買更便宜的房產。

REMIC 首席執行官喬·懷特 (Joe White) 表示:買房是一個令人興奮、激動人心、充滿腎上腺素的過程。然而,購買後 60 到 90 天,購房者可能會從原來的興奮變得後悔,而他們原本用來睡覺的地方,可能會變成他們的終身債務。

近一半(45.2%)的房主認為他們要到 60 歲才能還清抵押貸款。有些人認為可能要到 70 歲(8.2%)、75 歲(4.6%)甚至 80 歲才能還清抵押貸款或更多(8.2%)免抵押貸款。

懷特解釋說,但人們仍在努力支付抵押貸款,即使他們需要削減其他開支。

他說,對於加拿大房主來說,不到萬不得已他們不願意賣房,因為他們的家人需要一個棲身之所。但其他一切都會受到影響,比如取消度假、信用卡賬單帶來的高利息、以及整體生活質量下降等。

對於後悔的房主來說,一些房主(12.3%)後悔被鎖定在一個糟糕的利率上,盡管大多數(58.2%)表示他們不知道他們的確切每月抵押貸款付款,他們說“沒有查過。”

此外,59% 的人甚至不了解加拿大央行當前的政策利率,68.4% 的人不確定如果達到當前利率 5%,他們的抵押貸款還款額會是多少。如此看來,大部分加拿大人的購房行為都沒有進行過深入的財務調查。

懷特表示,超過一半(57%)的房主把一切都交給銀行,讓銀行安排他們的抵押貸款,這也可能正是問題所在。

他說,對購房者來說,盲目相信銀行可能是一個代價高昂的錯誤,房主往往盲目而感激地接受銀行告訴他們的信息,花在比較抵押貸款利率上的時間少於比較信用卡的時間。

調查發現,10.5% 的加拿大人認為銀行總是提供最好的抵押貸款利率,21.2% 的人認為銀行給他們最好的利率是因為他們是忠實的客戶。

不過懷特建議人們應當重新審視這個問題,畢竟銀行要考慮的只是房奴的還貸情況,但不會考慮房奴長久的生活財務負擔,以及生活質量。

因此,房奴們還需要自己多做一些功課。

ref:

https://financialpost.com/news/some-canadians-regretting-...

| 分享: |

| 注: |