[�����鱨] ���·��н��������� ��Ԣ��������

���������ۺϣ�7 �� 5 �գ������ز��֣�REBGV������ 2022 �� 6 ������������סլ���ز����ױ��棬������ʾ��6 ���������д������������������������ͬʱ����������������½�������Ҳȫ���µ���

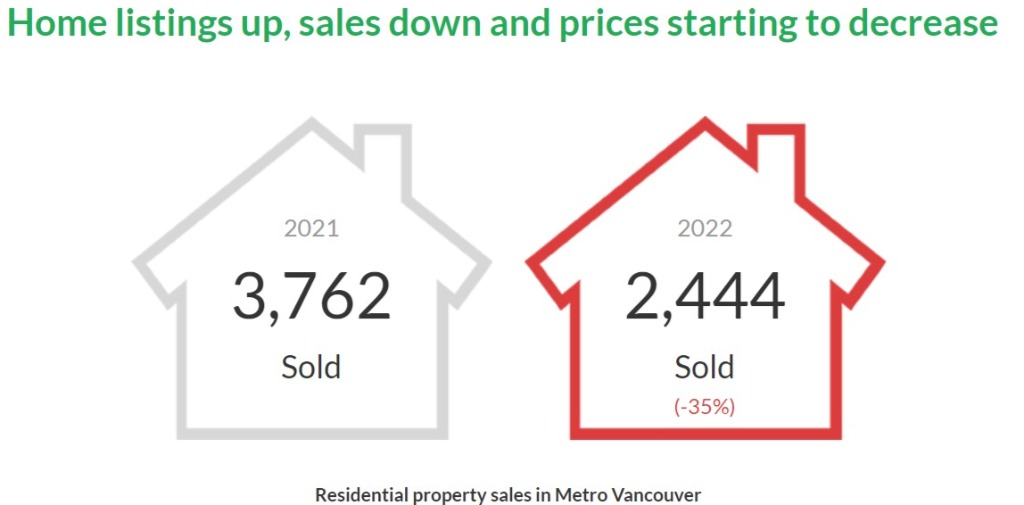

ͳ����ʾ��6 ������Ͻ���۳����� 2444 �������ȥ��ͬ�ڣ�3762 �ף��½� 35%���Ƚ��� 5 �������ز��ֵ���������2918 �ף�Ҳ���� 16.2%��

��һ����ˮƽ�����ȥʮ�� 6 ����������������ʷƽƽ��ֵ��ȣ��Ѿ�����ʮ����� 23.3%��

�����ز�����ϯ Daniel John ��ʾ�����ȥһ����ȣ��������и����ѡ������ʱ���������������������ͶԸ�ͨ�͵ĵ��ǣ�ʹ�������ڵ���ķ��ز��г��ϸ��ӽ�������ʹ�÷�ԴԽ��Խ�ࡣ

Daniel John ��ʾ�����ڹ�����ļ��١��������з�Դ�����ӣ�ʹ�����������ļ��������������е�ѹ�������ӳ�Զ���������ӹ�Ӧ������ҵĹ����������������ز��г���Ȼ��Ҫ��

���з�Դ�������� 6 ����

2022 �� 6 �£��������绪������ MLS ϵͳ���������������������ݡ���Ԣ������������������ 5256 ������ȥ��ͬ�����������������5849�ף�����½� 10.1%���� 2022 �� 5 �µ���������������6,377�ף���ȼ��� 17.6%��

��ʹ���������� MLS ϵͳ��Ĺ��������ﵽ 10,425 ������ȥ��ͬ�ڣ�10839�ף����� 3.8%�����Ƚ��� 5 �µ��ܴ��۷�Դ��10010�ף��� 4.1% �����������Ѿ��ǽ��� 2022 ���������۷�Դ���������� 6 ���µ�������

�����ż��δ����Ϣ���Լ�δ���������������ȼ�Ϣ��Ԥ�ڣ�����Ѹ����ȴ���£����ͬʱ����������������Ѹ��������ʹ�������ķ��ز��г�����ƽ�⣬�����������г��Ѿ�ʮ�ֽӽ����г�����Ԣ����������Խ��Խ�ӽ�ƽ���г���

�����������������г�

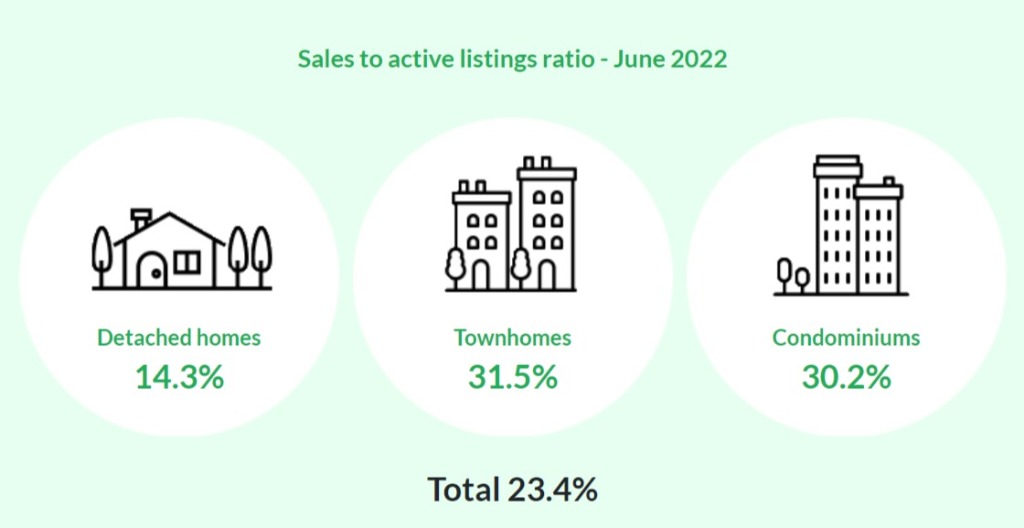

6 �������ز���Ͻ���۳�����Ʊ��ʣ�sales-to-active listings ratio��Ϊ 23.4%����� 5 �µ� 29.2%�� 4 �µ� 36.7% ��3 �µ� 56.9% ����½���

�����������Ĺ����ϵ����Ѹ�ٷ����仯����Ϊϡȱ�������ݣ�31.5%����Ȼ����Ӧ����Ԣ��30.2%����������������ڼ����ܻ�ӭ�����������۸����Ƿ������ķ��ͣ������뿪�����г������¹��۱ȴﵽ 14.3%���� 5 �µ� 18.3% �����½���Խ��Խ�������г���

���շ��ز�ҵ�ڹ��������ñ��ʸ��� 20% ʱ���������������г������������ǵ�ѹ�������ñ��ʵ��� 12% ʱ�������������г����������½���ѹ�������ñ��ʽ��� 12%-20% ����ʱ���г�����ƽ���г���

����ȫ���½� �����ݽ������

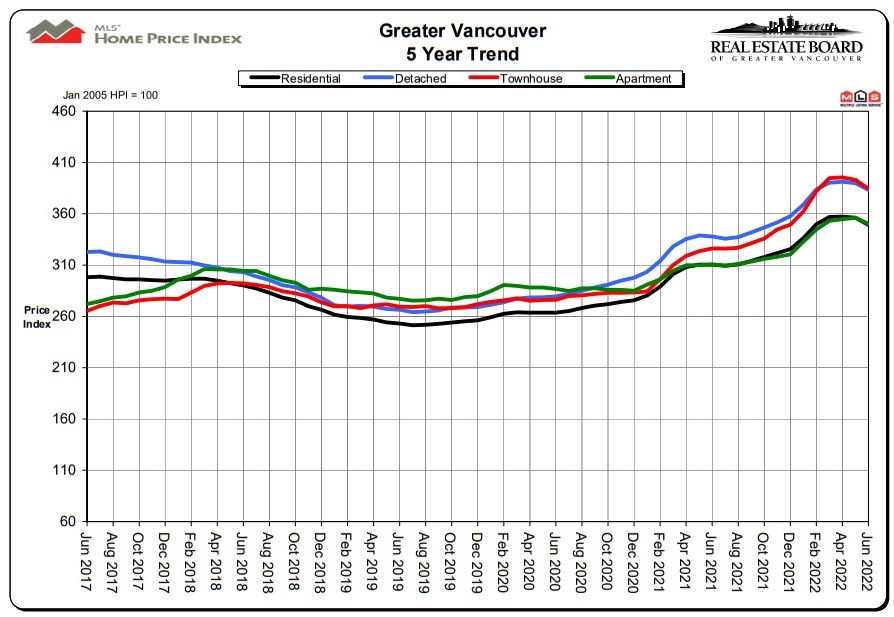

������������6 �������ز���Ͻ���������� MLS ϵͳ���ۺϻ��۸�Ϊ $1,235,900���� 2021 ��ͬ��������� 12.4% ���Ƿ�������Ƚ��� 5 �»��ۻ��Ƚ����Ѵ� 2%�����֮�£���ȥ�����£������Ѿ��½��� 2.2%��

�����������������½���죬�����������������ݵ�������������ߡ������͵Ĵ���ʱ����Ȼ�� 3 ���ڣ����������������������̡�

�Ӹ������ۺ���������ϸ�������£�

������

������

��Ԣ

�ۺϸ��������������������з�Դ������������������������ 5 �¼����½���

�������۸�ȫ���½�����Ȼ���ȥ��ͬ�ڶ����г��� 10% ���Ƿ��������������Ƿ�����Ա� 5 �µ�������ȥ 3 ����ǰ�������������Ѿ��������½�̬�ơ�

��ǰ���ܻ�ӭ��Ŀǰ����ʱ����Ȼ��̵ķ���——�����ݣ���������Ľ�����������»��Ƚ������� 3 �������Ľ���������������ࡣ

�����ز���Ͻ�����������DZ����߹���������������������������Ƥ�ز�ԭ���߹����ۡ��µϸۡ����������������ޡ�˹����ʲ�����⺣�����¸绪�������ͻ�˹�ա�

ref��https://www.rebgv.org/market-watch/monthly-market-report/...

���ĵ����Ƕ����ǵĹ���

���ĵ����Ƕ����ǵĹ���

�Ѿ��� 4 �˲���������, ��Ҳ��˵�����

�Ѿ��� 4 �˲���������, ��Ҳ��˵�����

ͳ����ʾ��6 ������Ͻ���۳����� 2444 �������ȥ��ͬ�ڣ�3762 �ף��½� 35%���Ƚ��� 5 �������ز��ֵ���������2918 �ף�Ҳ���� 16.2%��

��һ����ˮƽ�����ȥʮ�� 6 ����������������ʷƽƽ��ֵ��ȣ��Ѿ�����ʮ����� 23.3%��

�����ز�����ϯ Daniel John ��ʾ�����ȥһ����ȣ��������и����ѡ������ʱ���������������������ͶԸ�ͨ�͵ĵ��ǣ�ʹ�������ڵ���ķ��ز��г��ϸ��ӽ�������ʹ�÷�ԴԽ��Խ�ࡣ

Daniel John ��ʾ�����ڹ�����ļ��١��������з�Դ�����ӣ�ʹ�����������ļ��������������е�ѹ�������ӳ�Զ���������ӹ�Ӧ������ҵĹ����������������ز��г���Ȼ��Ҫ��

���з�Դ�������� 6 ����

2022 �� 6 �£��������绪������ MLS ϵͳ���������������������ݡ���Ԣ������������������ 5256 ������ȥ��ͬ�����������������5849�ף�����½� 10.1%���� 2022 �� 5 �µ���������������6,377�ף���ȼ��� 17.6%��

��ʹ���������� MLS ϵͳ��Ĺ��������ﵽ 10,425 ������ȥ��ͬ�ڣ�10839�ף����� 3.8%�����Ƚ��� 5 �µ��ܴ��۷�Դ��10010�ף��� 4.1% �����������Ѿ��ǽ��� 2022 ���������۷�Դ���������� 6 ���µ�������

�����ż��δ����Ϣ���Լ�δ���������������ȼ�Ϣ��Ԥ�ڣ�����Ѹ����ȴ���£����ͬʱ����������������Ѹ��������ʹ�������ķ��ز��г�����ƽ�⣬�����������г��Ѿ�ʮ�ֽӽ����г�����Ԣ����������Խ��Խ�ӽ�ƽ���г���

�����������������г�

6 �������ز���Ͻ���۳�����Ʊ��ʣ�sales-to-active listings ratio��Ϊ 23.4%����� 5 �µ� 29.2%�� 4 �µ� 36.7% ��3 �µ� 56.9% ����½���

�����������Ĺ����ϵ����Ѹ�ٷ����仯����Ϊϡȱ�������ݣ�31.5%����Ȼ����Ӧ����Ԣ��30.2%����������������ڼ����ܻ�ӭ�����������۸����Ƿ������ķ��ͣ������뿪�����г������¹��۱ȴﵽ 14.3%���� 5 �µ� 18.3% �����½���Խ��Խ�������г���

���շ��ز�ҵ�ڹ��������ñ��ʸ��� 20% ʱ���������������г������������ǵ�ѹ�������ñ��ʵ��� 12% ʱ�������������г����������½���ѹ�������ñ��ʽ��� 12%-20% ����ʱ���г�����ƽ���г���

����ȫ���½� �����ݽ������

������������6 �������ز���Ͻ���������� MLS ϵͳ���ۺϻ��۸�Ϊ $1,235,900���� 2021 ��ͬ��������� 12.4% ���Ƿ�������Ƚ��� 5 �»��ۻ��Ƚ����Ѵ� 2%�����֮�£���ȥ�����£������Ѿ��½��� 2.2%��

�����������������½���죬�����������������ݵ�������������ߡ������͵Ĵ���ʱ����Ȼ�� 3 ���ڣ����������������������̡�

�Ӹ������ۺ���������ϸ�������£�

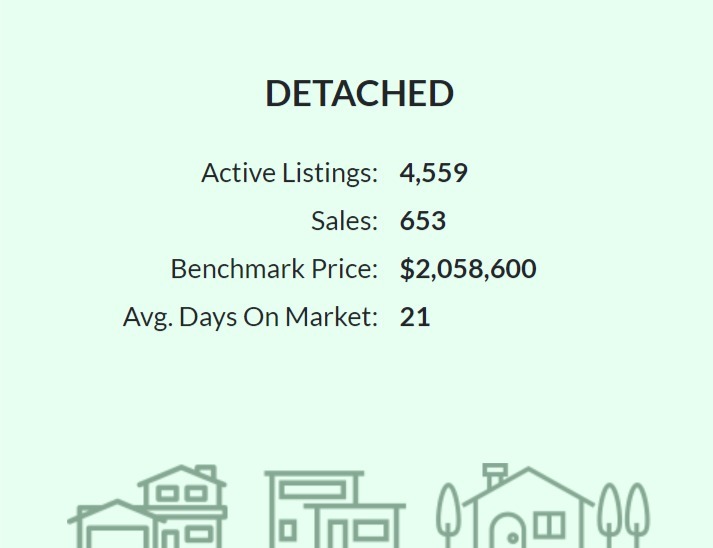

������

- ���۷�Դ��4,559 ��

- �۳���653 ��

- ���ۣ�$2,058,600 ���� 2021 ��ͬ������ 13.4%�����ϸ��»����½� 1.7%����ȥ�����½��� 1.8%��

- ����ʱ�䣺21 ��

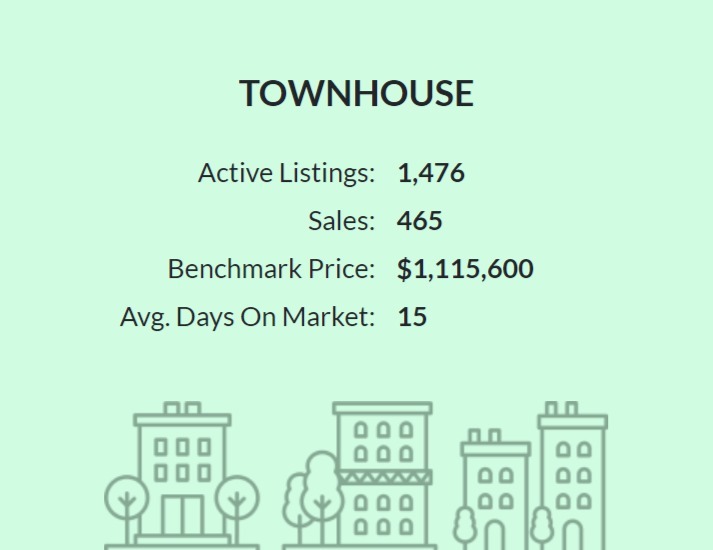

������

- ���۷�Դ��1,473 ��

- �۳���465 ��

- ���ۣ�$1,115,600 ���� 2021 ��ͬ������ 13.4%�����ϸ��»����½� 2.2%����ȥ�����½��� 2.7%��

- ����ʱ�䣺15 ��

��Ԣ

- ���۷�Դ��4,390 ��

- �۳���1,326 ��

- ���ۣ�$766,300 ���� 2021 ��ͬ������ 17.8%�����ϸ��»����½� 1.7%����ȥ�����½��� 0.8%��

- ����ʱ�䣺17 ��

�ۺϸ��������������������з�Դ������������������������ 5 �¼����½���

�������۸�ȫ���½�����Ȼ���ȥ��ͬ�ڶ����г��� 10% ���Ƿ��������������Ƿ�����Ա� 5 �µ�������ȥ 3 ����ǰ�������������Ѿ��������½�̬�ơ�

��ǰ���ܻ�ӭ��Ŀǰ����ʱ����Ȼ��̵ķ���——�����ݣ���������Ľ�����������»��Ƚ������� 3 �������Ľ���������������ࡣ

�����ز���Ͻ�����������DZ����߹���������������������������Ƥ�ز�ԭ���߹����ۡ��µϸۡ����������������ޡ�˹����ʲ�����⺣�����¸绪�������ͻ�˹�ա�

ref��https://www.rebgv.org/market-watch/monthly-market-report/...

| ����: |

| ע�� |