3.8����!�й���������"����˦��"

���ÿ���ʼ�����ס�����ܽ����������й�����ҵѹ�����ڼ��ٸ���

�й������÷��գ����ڴӡ���ҵ�ˡ����ӵ����˶ˡ�

������1��7����¶�������ÿ�ΥԼ�ʳ��������ı����£��й���߽��ڼ�ܻ�������Ȼ�ӳ�һ��ؼ����ߣ��������к��ʲ�������˾��ԭ������֮�������ģ���ò������˴��

�ⱻ�����Ϊһ�����Եġ��е�ʽ���ڡ���

��ܳ��֣���������������������

����֪����ʿ¶���й����ҽ��ڼල�����ܾ����ڽ��������м��ʲ�������˾�·��ڲ�ָ���������ȷ��ʾ��

�������˴���

������һ�ͻ���ҵ����

ԭ������2025����ڵ�ת�á��������ߣ�������ִ�У�����Ӳ�ԡ�ɲ���㡱��

������Ϣ��δ�����������ʿҪ����������ܲ�����δ�ʹ˻�Ӧý��������

��������ֱ�ԣ���һ�����������ͷų���ȷ�źţ�

�����ʲ��������Ѳ���������Ȼ��������

���˶˿�ʼʧ�أ����ÿ���������

��ȥ���꣬�й����ڷ�����Ҫ�����ڷ��ز��͵ط�����ƽ̨��

�����ڣ���ͨ����������������ڱ�����̨�档

�ٷ��Ŵ��ʲ�ת������������ʾ��

2025��һ����

���˲�������ת�ù�ģ�ߴ� 370��Ԫ

ͬ�ȱ���8������

���У����������ÿ�����ʹﵽ 51.9��Ԫ

ֵ��ע����ǣ�

�������������ͣ��¶���ϸ�����ݡ�

��һ������������ҵ����ʿ���Ϊ��

�����Ѿ��������ѿ�����

����������ף�����ȴ���¸�

�ھ������С����������խ�ı����£��й�����ҵ������˫�ؼ�ѹ��

�����ʵ�����ʷ��λ

�����������ȴ����ˢ�¼�¼

�ٷ�������ʾ��

2024�꣬ȫ�����ڻ������ò����ʲ�

👉 3.8����Ԫ���������ʷ�¸ߣ�

ͬ�ڣ������������

👉 3.5����Ԫ�����

����Ϊ�Աȣ�2020��������ÿ�괦�ù�ģ������3����Ԫ���ҡ�

������Գ��֡����ٳ��塱�ļ���

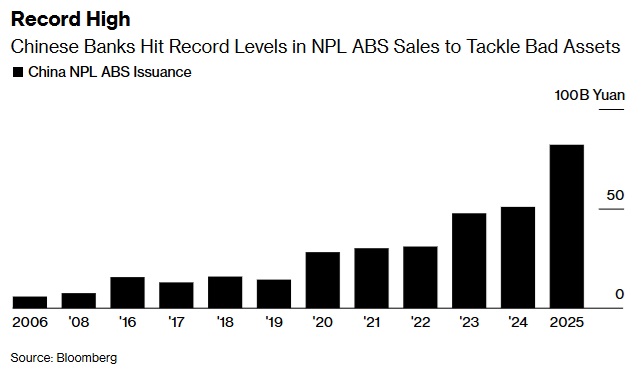

�����ʲ�֤ȯ�������������ǡ����ٳ�����

�ڼ�ܷ���֮�£�������ͨ���������ķ�ʽ���ѷ���˦���г���

������ʾ��

���ĵ����Ƕ����ǵĹ���

���ĵ����Ƕ����ǵĹ���

�����۲����ţ�����һ�����������

�����۲����ţ�����һ�����������

�й������÷��գ����ڴӡ���ҵ�ˡ����ӵ����˶ˡ�

������1��7����¶�������ÿ�ΥԼ�ʳ��������ı����£��й���߽��ڼ�ܻ�������Ȼ�ӳ�һ��ؼ����ߣ��������к��ʲ�������˾��ԭ������֮�������ģ���ò������˴��

�ⱻ�����Ϊһ�����Եġ��е�ʽ���ڡ���

��ܳ��֣���������������������

����֪����ʿ¶���й����ҽ��ڼල�����ܾ����ڽ��������м��ʲ�������˾�·��ڲ�ָ���������ȷ��ʾ��

�������˴���

������һ�ͻ���ҵ����

ԭ������2025����ڵ�ת�á��������ߣ�������ִ�У�����Ӳ�ԡ�ɲ���㡱��

������Ϣ��δ�����������ʿҪ����������ܲ�����δ�ʹ˻�Ӧý��������

��������ֱ�ԣ���һ�����������ͷų���ȷ�źţ�

�����ʲ��������Ѳ���������Ȼ��������

���˶˿�ʼʧ�أ����ÿ���������

��ȥ���꣬�й����ڷ�����Ҫ�����ڷ��ز��͵ط�����ƽ̨��

�����ڣ���ͨ����������������ڱ�����̨�档

�ٷ��Ŵ��ʲ�ת������������ʾ��

2025��һ����

���˲�������ת�ù�ģ�ߴ� 370��Ԫ

ͬ�ȱ���8������

���У����������ÿ�����ʹﵽ 51.9��Ԫ

ֵ��ע����ǣ�

�������������ͣ��¶���ϸ�����ݡ�

��һ������������ҵ����ʿ���Ϊ��

�����Ѿ��������ѿ�����

����������ף�����ȴ���¸�

�ھ������С����������խ�ı����£��й�����ҵ������˫�ؼ�ѹ��

�����ʵ�����ʷ��λ

�����������ȴ����ˢ�¼�¼

�ٷ�������ʾ��

2024�꣬ȫ�����ڻ������ò����ʲ�

👉 3.8����Ԫ���������ʷ�¸ߣ�

ͬ�ڣ������������

👉 3.5����Ԫ�����

����Ϊ�Աȣ�2020��������ÿ�괦�ù�ģ������3����Ԫ���ҡ�

������Գ��֡����ٳ��塱�ļ���

�����ʲ�֤ȯ�������������ǡ����ٳ�����

�ڼ�ܷ���֮�£�������ͨ���������ķ�ʽ���ѷ���˦���г���

������ʾ��

| ����: |

| ע�� | �ڴ�ҳ�Ķ�ȫ�� |