[保險相關] 越來越多中產 賣了房子買保險(圖)

▲ 圖 / 電視劇《小別離》劇照

楊丹丹的擔憂不無道理。

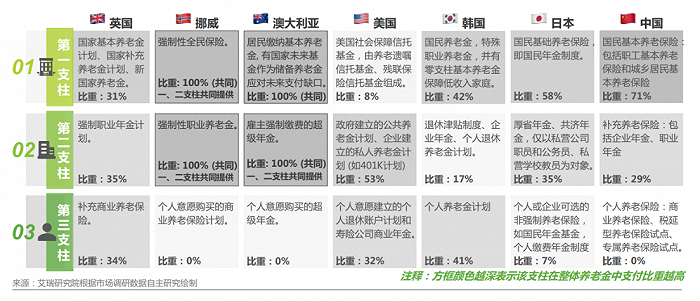

1994年,世界銀行首次在《養老金的養護》報告中提出養老金運營的“三大支柱”,分別為強制性的公共養老金(第一支柱),強制性的個人儲蓄賬戶(第二支柱)和自願性的個人儲蓄和企業退休計劃(第三支柱)。世界上大部分國家和地區也圍繞該模式構建的養老保障體系框架。

然而,根據艾瑞咨詢發布的《2022中國商業養老服務市場發展研究報告》數據顯示,我國的養老保障現狀是嚴重依賴第一支柱,第二、第三支柱發展不平衡。與此同時,第一支柱也在面臨發展可持續性的問題。

▲ 圖 / 艾瑞咨詢

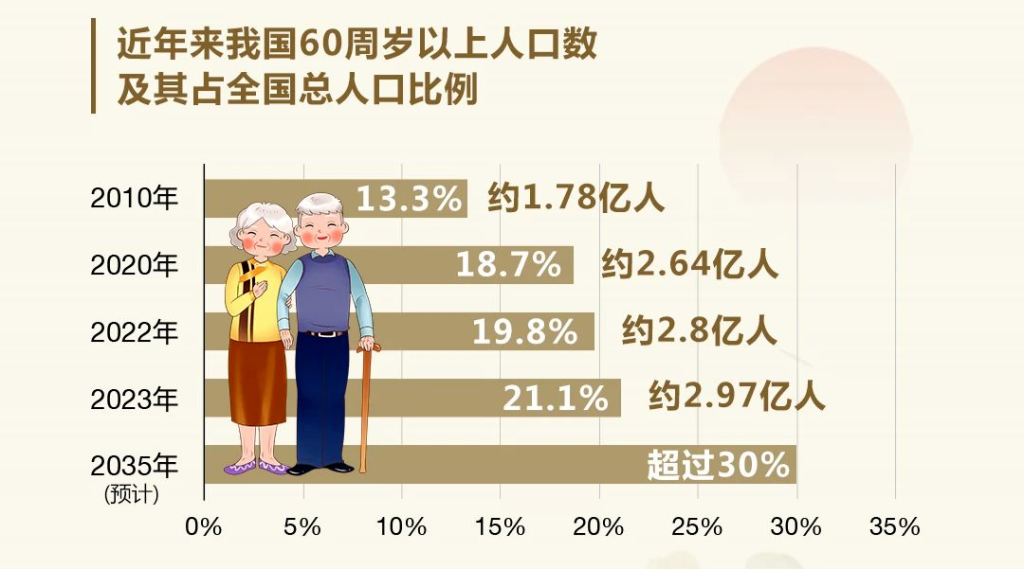

國家統計局年初發布的最新數據顯示,截至2023年末,全國60歲及以上人口近3億人,占全國總人口的21.1%,其中,65歲及以上人口超2.1億,占全國總人口的15.4%。

不僅如此,國務院發布的《“十四五”國民健康規劃》數據顯示,預計2035年中國人均預期壽命將超過80歲。

▲ 近年來我國60周歲以上人口數及其占全國總人口比例。圖 / 思客數理話

換句話說,等待領取公共養老金的人預計越來越多,能夠繳納公共養老金的人卻可能越來越少。

考慮到未來養老的不確定性,孟雯雯也給自己配置了商業養老年金。每年15000元的保費,繳納10年,從她60歲起,每年可以領取21000元左右。

這意味著,若她活到了85歲,可以拿回超52萬,而實際繳納的保費只有15萬。孟雯雯說:“我比較擔心自己的退休金在以後會打折,我也不知道這2萬多,在幾十年後還能值多少,即便無法作為養老補充,作為專項旅游基金也很好。”

在楊丹丹看來,商業養老年金,實際上就是“現在栽一棵樹,等老了用它來乘涼”。

這樣想的人,遠不只是楊丹丹。

據最新公開數據,2023年末,保險公司總資產29.96萬億元,同比增長10.4%,年度原保費收入站上5萬億元平台。商業養老年金從2023年1月起在十省(市)啟動試點以來,已累計開戶超過59萬個。

覺得新聞不錯,請點個贊吧

覺得新聞不錯,請點個贊吧

這條新聞還沒有人評論喔,等著您的高見呢

這條新聞還沒有人評論喔,等著您的高見呢

楊丹丹的擔憂不無道理。

1994年,世界銀行首次在《養老金的養護》報告中提出養老金運營的“三大支柱”,分別為強制性的公共養老金(第一支柱),強制性的個人儲蓄賬戶(第二支柱)和自願性的個人儲蓄和企業退休計劃(第三支柱)。世界上大部分國家和地區也圍繞該模式構建的養老保障體系框架。

然而,根據艾瑞咨詢發布的《2022中國商業養老服務市場發展研究報告》數據顯示,我國的養老保障現狀是嚴重依賴第一支柱,第二、第三支柱發展不平衡。與此同時,第一支柱也在面臨發展可持續性的問題。

▲ 圖 / 艾瑞咨詢

國家統計局年初發布的最新數據顯示,截至2023年末,全國60歲及以上人口近3億人,占全國總人口的21.1%,其中,65歲及以上人口超2.1億,占全國總人口的15.4%。

不僅如此,國務院發布的《“十四五”國民健康規劃》數據顯示,預計2035年中國人均預期壽命將超過80歲。

▲ 近年來我國60周歲以上人口數及其占全國總人口比例。圖 / 思客數理話

換句話說,等待領取公共養老金的人預計越來越多,能夠繳納公共養老金的人卻可能越來越少。

考慮到未來養老的不確定性,孟雯雯也給自己配置了商業養老年金。每年15000元的保費,繳納10年,從她60歲起,每年可以領取21000元左右。

這意味著,若她活到了85歲,可以拿回超52萬,而實際繳納的保費只有15萬。孟雯雯說:“我比較擔心自己的退休金在以後會打折,我也不知道這2萬多,在幾十年後還能值多少,即便無法作為養老補充,作為專項旅游基金也很好。”

在楊丹丹看來,商業養老年金,實際上就是“現在栽一棵樹,等老了用它來乘涼”。

這樣想的人,遠不只是楊丹丹。

據最新公開數據,2023年末,保險公司總資產29.96萬億元,同比增長10.4%,年度原保費收入站上5萬億元平台。商業養老年金從2023年1月起在十省(市)啟動試點以來,已累計開戶超過59萬個。

| 分享: |

| 注: | 在此頁中閱讀全文 |