[理財新聞] 那麼大的水,都去哪了呢?

水那麼大,都去哪了呢?

各國的統計數字,最近都有點像男人口中的18厘米,聽著都挺熱鬧,細究都有點虛幻。

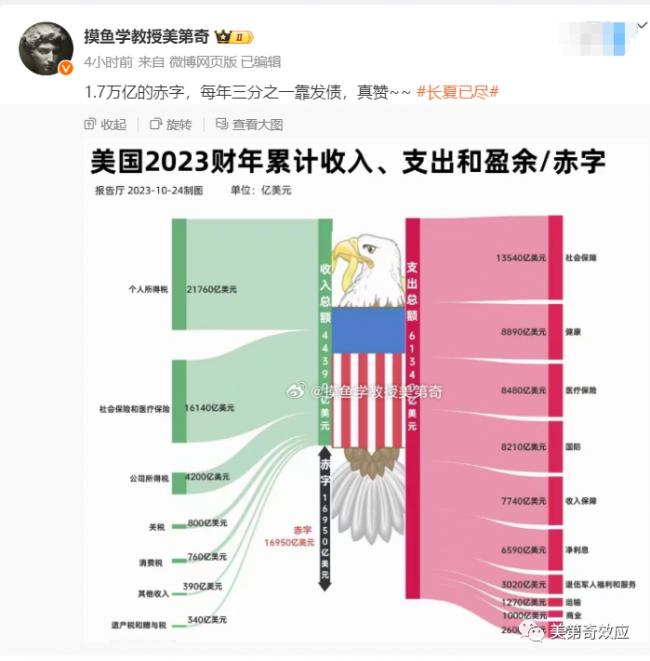

比如美國那邊瘋狂發國債,中日等央行也瘋狂清空美國國債,甚至連美國自家的銀行也在瘋狂賣美債,從今年五月到現在,新發的連拋售的美國國債加在一起,已經到了1.36萬億美元,正正好好十萬億人民幣。

結果呢,十萬億的美債不但有人接手,甚至十年美債的收益率,在Bill Ackman的五個詞推特的助攻之下,竟然一路降回了5%。

同樣神秘的,還有東方大國的出口順差跟外匯儲備的數學公式。

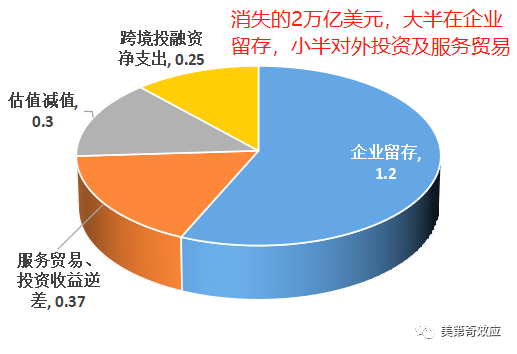

過去三年,中國的順差達到了兩萬億美元之巨,然而外匯儲備基本沒動。外匯儲備是真的,出口順差也是真的。這個2萬億的差值中,1.2萬億的大頭來自於企業的不結匯留存。今年1-4月結匯率僅為65.8%,處於近3年以來最低水平區間。

當然最神秘的,當屬那麼大的水,都去哪裡了。

照例說,那麼多的流動性,要不流到股市,來波行情,要不流到房市,抬點價格,要不流到消費,來點通脹。可這三個去處,哪裡都是一言難盡……

那麼多的水,總不能都蒸發了吧。

這水無常形,筆者才疏學陋,不能了解其中一二。聊一聊“化債”,權當拋磚引玉。

四次“化債”

所謂“化債”,也就是化解地方債。

最近三年,各地的確拖瘦了,地方的債務問題也越來越凸顯。不管顯性的隱性的,這債總要還的。因此“化債”,是項核心工作。

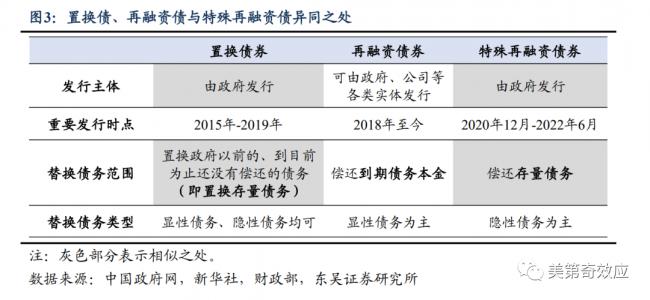

實際上,化債也不是什麼新鮮事物,咱們這次化債,已經是第四輪了。可以說,從2015年開始,化債這活,幾乎就沒停過。

2015年到2018年,為了解決當年四萬億遺留下來的債務,“置換債”工具推出,第一輪化債開始。這三年,主要是把當年的城投債,置換成以地方衙門為主體的地方債,借新還舊,換換主體,隱性債變成顯性債。衙門的信用當然比城投要好得多,因此利息和期限都大大的優惠,也算減輕了債務負擔。三年對12.2萬億債務進行了置換,效果立竿見影。

當時出發點當然非常好,只是沒想到產生了一個副作用,“可一即可二”,城投債有兜底這事也就被坐實了。既然有兜底了,那大家也就不那麼拘謹了……

果然僅隔了一年,2019年置換債工具又重出江湖,這次叫再融資債券,繼續給地方擦屁股,又主要給西部衙門置換了1800億。

到了2020年,那件大家都知道大事,讓地方衙門的負擔憑空重了不少。於是乎,又推出了“專項再融資債券”。所謂“專項”,就是專門用來給地方衙門清理存量未到期債務用的。為什麼要清理還沒到期的債務呢?因為除了還本,單利息壓力也有點讓衙門吃不消了。這又是1.1萬億。

三輪下去之後,地方衙門的債務還是很大壓力。這化債,還得繼續搞。

三條“化債”之路

一般來說,化債有三條路。

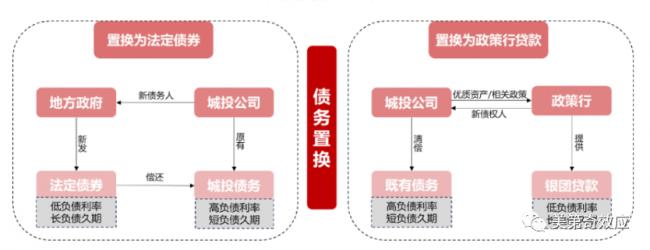

第一條路,地方衙門的信用需要支持,那就只能注入更大衙門的信用。由更大的衙門牽頭,讓金融部門以更低的利率和更優惠的條件借錢給地方,地方用這筆錢還掉存量的債務,也就是借新還舊。

這條路,也就是上述前三次化債的做法,這樣做倒是痛苦不大,但是壞處則是對更大衙門的信用會產生沖擊。

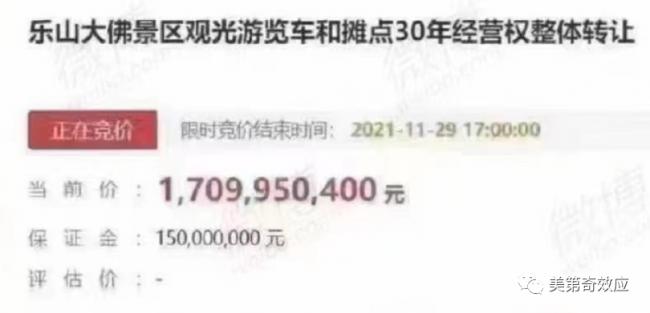

第二條路,是地方衙門自己想辦法還債。各地衙門有余糧的,節衣縮食,把余糧拿出來先還一部分債務,沒有余糧的,就在衙門裡找點值錢的東西賣掉,用來還債。

有余糧的,用存量資金,或者壓縮支出省出錢來還債

沒余糧的,就找點東西賣掉還債,企業、房產、車輛、土地都可以賣

實在不能賣的,還能賣專營權

當然,衙門自籌還債,這種零碎也賣不了多少錢,最主要的還是靠房地產。可是,地方衙門出現債務壓力,主要原因是因為經濟不景氣,經濟不景氣的時候,賣地也賣不出價錢,再加上現在這大環境,自籌還債這路實在困難。

那就只剩第三條路,賴賬。劃掉重說,債務重組。也就是說讓地方衙門把債剝離出去,甩給不良資產處理公司。或者直接搞債權人協商,展期或者減免。

只是這小衙門、偏衙門,也是衙門,這道德約束還是很重,實在沒法普遍這麼搞……

三條路一合計,只剩第一條路,借新還舊可行。

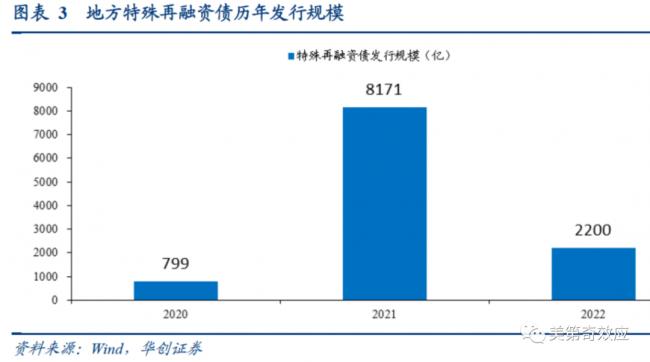

於是乎第四輪“化債”工作開始了。特殊再融資債券再出江湖。

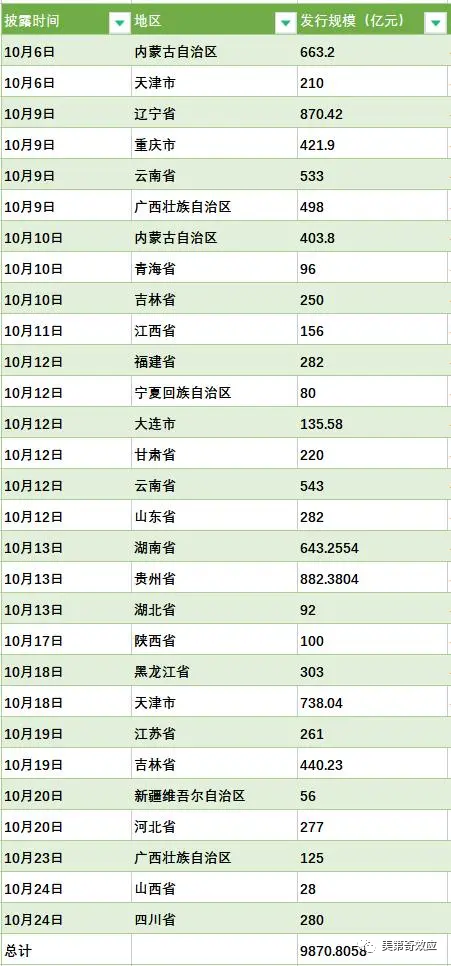

地方債施行限額管理,目前機構測算地方發行特殊再融資債券上限大概在2.6萬億元左右。但是考慮到各地還得搞基建支撐GDP增長,子彈不能都用來借新還舊,所以估計也就1.5萬億。

然而,還不到一個月,根據24個發布公告的省來計算,已經用掉了9800億……

各衙門等開閘已經等得很辛苦了,開閘之後,當然得趕緊搶份額。

但是這些債,借新還舊那麼多次,銀行真的願意買單嗎?沒關系,央媽早有准備。搞開閘之前,已經准備了一個叫做SPV的特殊工具(商業銀行特殊再貸款工具),你可以理解為一個提供流動性的大寶器。誰地方衙門的借新還舊認購額度多的,這個SPV額度也就高。

重賞之下必有勇夫,再加上完成任務的屬性,自然這個債,也就發出去了。這流動性自然也就吸過去了……

像這樣的吞水獸,可能還有幾個,水雖然不小,但喝水的度量也擺在那裡……

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

好新聞沒人評論怎麼行,我來說幾句

好新聞沒人評論怎麼行,我來說幾句

各國的統計數字,最近都有點像男人口中的18厘米,聽著都挺熱鬧,細究都有點虛幻。

比如美國那邊瘋狂發國債,中日等央行也瘋狂清空美國國債,甚至連美國自家的銀行也在瘋狂賣美債,從今年五月到現在,新發的連拋售的美國國債加在一起,已經到了1.36萬億美元,正正好好十萬億人民幣。

結果呢,十萬億的美債不但有人接手,甚至十年美債的收益率,在Bill Ackman的五個詞推特的助攻之下,竟然一路降回了5%。

同樣神秘的,還有東方大國的出口順差跟外匯儲備的數學公式。

過去三年,中國的順差達到了兩萬億美元之巨,然而外匯儲備基本沒動。外匯儲備是真的,出口順差也是真的。這個2萬億的差值中,1.2萬億的大頭來自於企業的不結匯留存。今年1-4月結匯率僅為65.8%,處於近3年以來最低水平區間。

當然最神秘的,當屬那麼大的水,都去哪裡了。

照例說,那麼多的流動性,要不流到股市,來波行情,要不流到房市,抬點價格,要不流到消費,來點通脹。可這三個去處,哪裡都是一言難盡……

那麼多的水,總不能都蒸發了吧。

這水無常形,筆者才疏學陋,不能了解其中一二。聊一聊“化債”,權當拋磚引玉。

四次“化債”

所謂“化債”,也就是化解地方債。

最近三年,各地的確拖瘦了,地方的債務問題也越來越凸顯。不管顯性的隱性的,這債總要還的。因此“化債”,是項核心工作。

實際上,化債也不是什麼新鮮事物,咱們這次化債,已經是第四輪了。可以說,從2015年開始,化債這活,幾乎就沒停過。

2015年到2018年,為了解決當年四萬億遺留下來的債務,“置換債”工具推出,第一輪化債開始。這三年,主要是把當年的城投債,置換成以地方衙門為主體的地方債,借新還舊,換換主體,隱性債變成顯性債。衙門的信用當然比城投要好得多,因此利息和期限都大大的優惠,也算減輕了債務負擔。三年對12.2萬億債務進行了置換,效果立竿見影。

當時出發點當然非常好,只是沒想到產生了一個副作用,“可一即可二”,城投債有兜底這事也就被坐實了。既然有兜底了,那大家也就不那麼拘謹了……

果然僅隔了一年,2019年置換債工具又重出江湖,這次叫再融資債券,繼續給地方擦屁股,又主要給西部衙門置換了1800億。

到了2020年,那件大家都知道大事,讓地方衙門的負擔憑空重了不少。於是乎,又推出了“專項再融資債券”。所謂“專項”,就是專門用來給地方衙門清理存量未到期債務用的。為什麼要清理還沒到期的債務呢?因為除了還本,單利息壓力也有點讓衙門吃不消了。這又是1.1萬億。

三輪下去之後,地方衙門的債務還是很大壓力。這化債,還得繼續搞。

三條“化債”之路

一般來說,化債有三條路。

第一條路,地方衙門的信用需要支持,那就只能注入更大衙門的信用。由更大的衙門牽頭,讓金融部門以更低的利率和更優惠的條件借錢給地方,地方用這筆錢還掉存量的債務,也就是借新還舊。

這條路,也就是上述前三次化債的做法,這樣做倒是痛苦不大,但是壞處則是對更大衙門的信用會產生沖擊。

第二條路,是地方衙門自己想辦法還債。各地衙門有余糧的,節衣縮食,把余糧拿出來先還一部分債務,沒有余糧的,就在衙門裡找點值錢的東西賣掉,用來還債。

有余糧的,用存量資金,或者壓縮支出省出錢來還債

沒余糧的,就找點東西賣掉還債,企業、房產、車輛、土地都可以賣

實在不能賣的,還能賣專營權

當然,衙門自籌還債,這種零碎也賣不了多少錢,最主要的還是靠房地產。可是,地方衙門出現債務壓力,主要原因是因為經濟不景氣,經濟不景氣的時候,賣地也賣不出價錢,再加上現在這大環境,自籌還債這路實在困難。

那就只剩第三條路,賴賬。劃掉重說,債務重組。也就是說讓地方衙門把債剝離出去,甩給不良資產處理公司。或者直接搞債權人協商,展期或者減免。

只是這小衙門、偏衙門,也是衙門,這道德約束還是很重,實在沒法普遍這麼搞……

三條路一合計,只剩第一條路,借新還舊可行。

於是乎第四輪“化債”工作開始了。特殊再融資債券再出江湖。

地方債施行限額管理,目前機構測算地方發行特殊再融資債券上限大概在2.6萬億元左右。但是考慮到各地還得搞基建支撐GDP增長,子彈不能都用來借新還舊,所以估計也就1.5萬億。

然而,還不到一個月,根據24個發布公告的省來計算,已經用掉了9800億……

各衙門等開閘已經等得很辛苦了,開閘之後,當然得趕緊搶份額。

但是這些債,借新還舊那麼多次,銀行真的願意買單嗎?沒關系,央媽早有准備。搞開閘之前,已經准備了一個叫做SPV的特殊工具(商業銀行特殊再貸款工具),你可以理解為一個提供流動性的大寶器。誰地方衙門的借新還舊認購額度多的,這個SPV額度也就高。

重賞之下必有勇夫,再加上完成任務的屬性,自然這個債,也就發出去了。這流動性自然也就吸過去了……

像這樣的吞水獸,可能還有幾個,水雖然不小,但喝水的度量也擺在那裡……

| 分享: |

| 注: |