[股往金來] 我的基金還綠著,基金經理錢包飽了

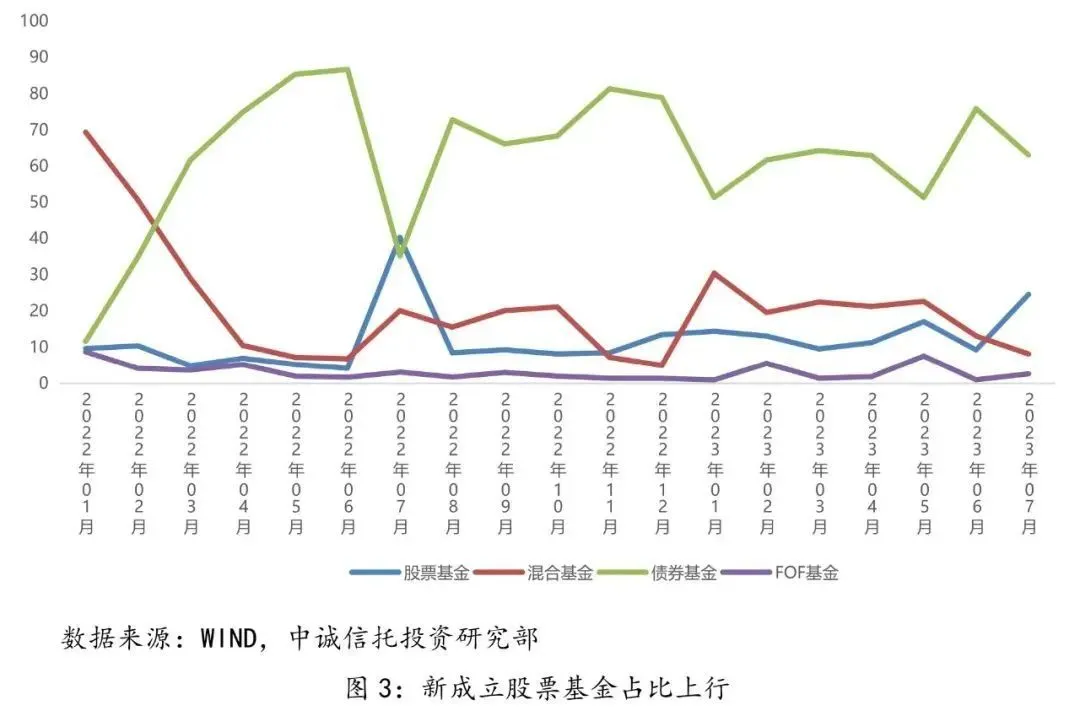

新成立股票基金占比上行

與此同時,截至2023年6月30日,基金規模小於5000萬元的基金達到1071只,部分產品面臨清盤風險。這些基金中,一半左右都是近3年成立的新產品。這些都讓當下的基金市場增添了一絲寒意,基金發行何時才能回歸往日的盛況,誰都不知道。

費率改革進行時

不論市場行情如何,基金公司靠管理費實現“旱澇保收”,早已是公開的秘密。以去年的數據為例,公募基金市場虧損達1.46萬億元,在179家基金管理人中,去年僅有50家為持有人實現正收益,占比不足三成,但去年公募基金收取管理費達到1400余億。

背後的根源是,當前中國的公募產品的管理費以固定費率為主。換句話說,管理費率的多少與基金產品的業績表現無關,即使基金虧損,基金公司依舊能按固定費率收取管理費。此外,購買基金產品,基民需要承擔的不僅僅有管理費率,還包含托管費、申購費、贖回費和銷售服務費等,這些都是基民隱性的“持有成本”。

Wind數據顯示,截至2023年6月30日,全市場9890只主動權益型基金的平均管理費率為1.47%/年,超九成的主動權益型基金費率設定為1.5%/年。

以上述中歐創新醫療A為例,公開資料顯示,當前(7月31日)的管理費率為1.2%、托管費率為0.2%,申購費率為0.1%~1.5%,贖回費率為0%~1.5%,所以如果按持有一年算,基民承擔的總費率將達到1.5%~4.4%。值得注意的是,這是在其管理費率和托管費率按新規調整後的水平。

一邊是基民持有成本高,且收益低,一邊是基金公司靠固定管理費實現“旱澇保收”,公募基金市場的這種矛盾備受市場詬病。

但事情開始變化了。今年7月8日,證監會開啟公募基金費率改革,要求新注冊的產品費率、托管費率分別不得超過1.2%和0.2%。如今,不少基金公司已跟進,但仍有不少中小基金公司在觀望,此改革預計2024年底完成。

公募基金降費率,確實能在一定程度上降低基民的成本,但要想實現基民和基金公司的雙贏,業內呼聲最高的是兩個方向:基金產品采用浮動管理費率、發展“買方投顧”。

浮動管理費率,顧名思義,就是根據基金業績水平來浮動收取利率,基金收益水平高,基金公司獲得的管理費率就高,反之亦然。這種費率模式是國外基金常用的方式,能倒逼基金公司提高專業能力。

| 分享: |

| 注: | 在此頁中閱讀全文 |