[理財新聞] 華爾街警告:1萬億美元的余震正來襲

在市場對美國可能出現歷史性違約的前景感到擔憂的背後,隱藏著一個較少被討論的風險,即解決債務上限僵局的協議達成後會出現什麼情況。

華爾街許多人士預計,國會議員最終將達成協議,可能避免災難性的債務違約,即使是在最後一刻。但這並不意味著美國經濟將毫發無損,這不僅是由於僵局造成的傷害,也是由於財政部努力在能夠增加借貸後恢復正常運作的結果。

總部位於紐約的Penso Advisors專門從事難以管理的風險,該公司創始人Ari Bergmann說,投資者應該針對華盛頓決議的後果進行對沖。

這位市場老將的意思是,財政部將需要通過大量出售國庫券來補充其日益減少的現金緩沖,以維持其支付債務的能力。據估計,到第三季末,供應激增將遠遠超過1萬億美元,這將迅速耗盡銀行業的流動性,提高短期融資利率,並在美國經濟處於衰退邊緣之際收緊美國經濟。據美國銀行估計,這將產生與加息25個基點相同的經濟影響。

在美聯儲實施數十年來最激進的緊縮周期後,借貸成本上升已經對一些企業造成了影響,並正在慢慢抑制經濟增長。在這種背景下,伯格曼尤其擔心財政部最終會采取行動重建現金儲備,他認為銀行准備金可能會大幅減少。

“我更擔心的是,當債務上限問題得到解決時,流動性將出現非常、非常嚴重和突然的流失,”Bergmann說。“這不是很明顯,但這非常真實。我們以前已經看到,流動性的下降確實會對股票和信貸等風險市場產生負面影響。”

(圖源:彭博社)

結果是,即使在華盛頓度過了最近的僵局之後,財政部現金余額的動態、美聯儲量化緊縮的資產組合決選計劃以及政策利率上升的痛苦,都將給風險資產和經濟帶來壓力。

眼下,達成協議的可能性看似已更大。眾議院議長麥卡錫周四說,有關聯邦債務上限的談判代表最早可能在本周末達成原則性協議,他預計眾議院將在下周考慮達成協議。

根據財政部的最新估計,在債務上限得到解決後,美國的現金儲備將從目前的950億美元飆升至6月底的5500億美元,並在三個月後達到6000億美元。

反彈將影響整個金融體系的流動性,因為現金儲備的運作方式就像政府在美聯儲的支票賬戶,位於央行資產負債表的負債一側。

當財政部在一段時間內發行的票據超過其技術需求時,它的賬戶就會膨脹,這相當於從私營部門提取現金,並將其存放在該部門在美聯儲的賬戶中。

這個謎題的另一個重要部分是美聯儲的逆回購協議工具(簡稱RRP),貨幣市場基金通過該工具將現金以略高於5%的利率存放在央行。

藏匿了2萬億美元

這個目前超過2萬億美元的計劃也是美聯儲的一項負債。因此,如果國債賬戶增加,但RRP下降,那麼儲備的消耗就會降低。

但花旗集團全球市場策略師Matt King說,貨幣基金將現金存放在RRP的傾向很可能會持續下去,這可能意味著,當財政部的現金大幅增加時,銀行准備金將大量流失。

這將發生在主要央行已經通過激進的緊縮行動和解除資產負債表的努力吸走流動性之際。

“我們正從過去六個月全球央行流動性的強勁順風轉向可能的強勁逆風,”King表示。“我們真正關心的是外匯儲備,它應該在下降。所以在這一點上,我強烈傾向於避險。”

道明證券全球利率策略主管Priya Misra擔心的是,外匯儲備將變得稀缺,從而擾亂融資市場,而融資市場是華爾街許多交易的核心。

這種稀缺性“非常重要,因為它會推高回購利率,”Misra表示。“高回購利率通常會導致大量避險。如果我是一個對沖基金,我的整個商業模式就是基於借錢。結果不僅是利率上升,而且我可能不願意借錢給你。”

這種對融資市場的影響基本上是在2017-2018年債務上限事件之後看到的,當時財政部在大約六周內發行了5000億美元的票據。

當然,美國財政部知道,大量債券可能擾亂市場,並在最近的退債期向一級交易商詢問了這個問題。這些公司鼓勵財政部監控市場潛在的壓力,以確保它不會過快地補充現金余額。

(圖源:彭博社)

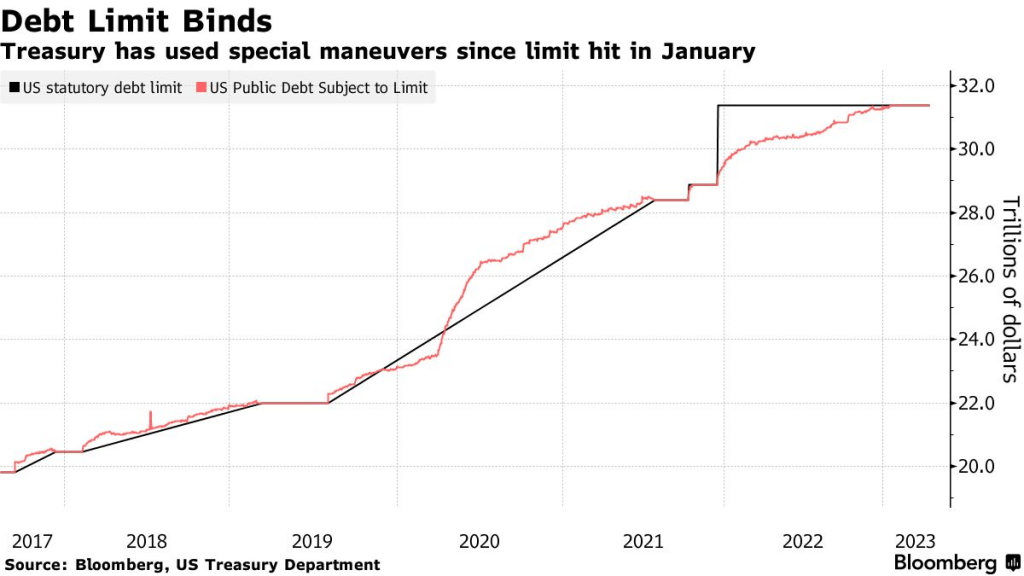

美國目前的聯邦債務上限仍接近31.4萬億美元,這很危險,一旦達到這一上限,美國可能會失去履行所有支付義務的能力。美國財政部長耶倫說,這個關鍵時刻可能在6月1日到來。自1月中旬以來,財政部一直在使用所謂的非常措施來繼續償還債務,比如縮減基准國債拍賣規模。

太平洋投資管理公司短期投資組合管理和融資主管Jerome Schneider表示:“財政部必須重建他們的應急基金,”這將“從系統中移除流動性”。

摩根大通策略師Nikolaos Panigirtzoglou等人周四在一份報告中寫道,銀行體系的流動性究竟會流失多少,取決於將出售的債券的買家是誰。

在巴克萊策略師Joseph Abate看來,這甚至可能對美聯儲的政策產生影響。

如果貨幣基金不從RRP中提取現金來購買一些新發行的票據,這將“按比例消耗更多的銀行准備金”,並迫使美聯儲重新考慮其實施了大約一年的量化緊縮計劃。

| 分享: |

| 注: |