女子買百萬醫療險住院後卻遭拒賠?

刷短視頻時看到廣告買了保險,住院後保險公司退還全部保費,但拒不理賠。這到底怎麼回事?法院會支持嗎?

近日,湖南漢壽縣人民法院審理了這樣一起人身保險合同糾紛案。

2020年11月,蔡女士在刷短視頻的時候看到了某保險公司投放的“水滴百萬醫療險”廣告,保險宣傳頁面顯示“生病或住院最高保600萬元”“首月僅需3元”“不限疾病類型、不限次數、不限地區”。蔡女士心動之下當日便在網上簽訂了投保單,並在健康告知一欄均填“否”。

該保單保險期間為2020年11月2日至2021年11月1日,保險責任有:1.一般醫療保險金額300萬元;2.重大疾病醫療保險金額600萬元;3.重大疾病異地就醫交通費用5000元;4.院外靶向藥費用保險金100萬元。特別約定,一般醫療保險金的年度累計免賠額1萬元,重大疾病無免賠額。

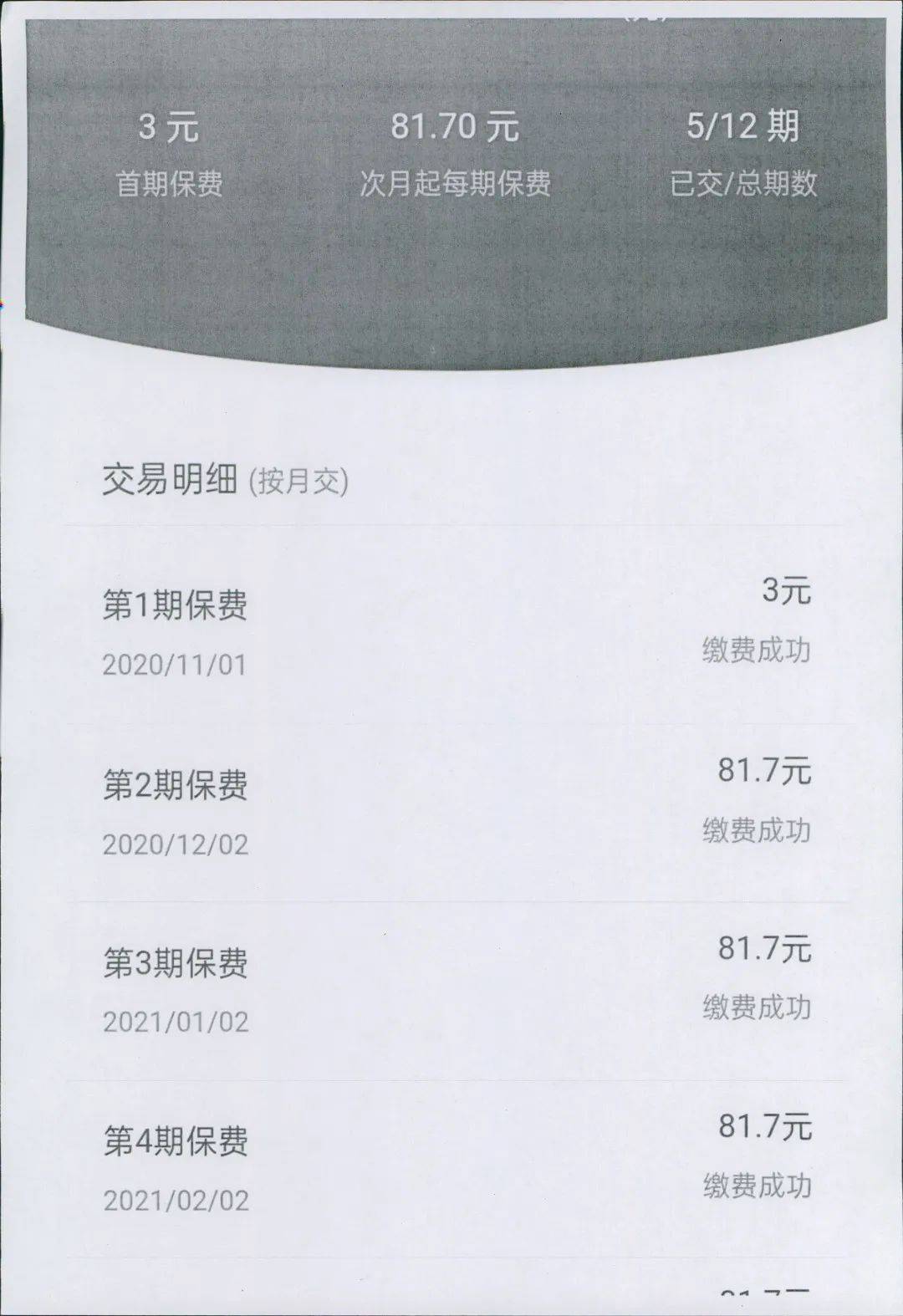

蔡女士分期交付了保費,共交付5期一共329.8元。

2020年12月,蔡女士因腹部疼痛被送至漢壽縣人民醫院治療,診斷為膽囊結石伴慢性膽囊炎,後轉入湖南省人民醫院治療,病歷載明“患者自訴30年前於當地醫院體檢B超檢查發現膽囊結石,未治療……近10年來無明顯誘因反復出現上腹部持續性疼痛……”此次治療蔡女士扣除醫保報銷後共花費醫療費10.54萬元。

隨後,蔡女士向某保險公司遞交了《理賠申請書》,但某保險公司通過電話告知蔡女士屬於帶病投保等事宜,以其在投保時未如實履行告知為由,決定解除保險合同,退還蔡女士全部保費,同時不承擔給付保險金的責任。

漢壽縣人民法院經審理認為,蔡女士作為投保人和受益人在某保險公司投保的水滴百萬醫療險,系雙方當事人的真實意思表示,且不違反法律、行政法規的強制性規定,合法有效,對雙方當事人均具有約束力。

本案中,某保險公司辯稱蔡女士在投保時身體狀況不符合保險單中健康告知第5點的投保條件,但其沒有履行如實告知義務,某保險公司不應當承擔給付保險金的義務。依照《最高人民法院關於適用若幹問題的解釋(二)》第六條、第十二條規定,投保人履行如實告知義務應以保險人提出詢問為前提,且保險人對此應承擔舉證責任。蔡女士系通過線上投保的方式與某保險公司簽訂了保險合同,某保險公司僅提交了的通話錄音、退保信息,不足以證明保險公司在投保前已經對蔡女士的健康情況進行了具體、逐一的詢問,並就重要內容向蔡女士進行了提示說明,其應當承擔舉證不能的法律後果,故對某保險公司關於蔡女士沒有履行如實告知義務以及已經解除了保險合同的答辯意見,不予采納。

最終法院判決某保險公司扣除一般醫療保險金的免賠額1萬元後,支付蔡女士保險金9.53萬元。

法官說法:日常生活中,人們購買保險時往往因為保險條款具備多樣性、復雜性、專業性等因素而不會仔細閱讀保險條款,因此一到理賠時就容易出現“保險公司這也不賠,那也不賠”的情況。本案中蔡女士存在未仔細閱讀保險條款進而存在帶病投保,但保險公司無法提供證據證明其盡到了問詢義務,在雙方都存在過錯的情況下,依照法律規定“投保人的告知義務限於保險人詢問的范圍和內容”,故保險公司需承擔理賠責任。法官提醒大家,在購買保險時一定要仔細閱讀保險條款,並對保險公司的詢問事項認真回答。

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

還沒人說話啊,我想來說幾句

還沒人說話啊,我想來說幾句

近日,湖南漢壽縣人民法院審理了這樣一起人身保險合同糾紛案。

2020年11月,蔡女士在刷短視頻的時候看到了某保險公司投放的“水滴百萬醫療險”廣告,保險宣傳頁面顯示“生病或住院最高保600萬元”“首月僅需3元”“不限疾病類型、不限次數、不限地區”。蔡女士心動之下當日便在網上簽訂了投保單,並在健康告知一欄均填“否”。

該保單保險期間為2020年11月2日至2021年11月1日,保險責任有:1.一般醫療保險金額300萬元;2.重大疾病醫療保險金額600萬元;3.重大疾病異地就醫交通費用5000元;4.院外靶向藥費用保險金100萬元。特別約定,一般醫療保險金的年度累計免賠額1萬元,重大疾病無免賠額。

蔡女士分期交付了保費,共交付5期一共329.8元。

2020年12月,蔡女士因腹部疼痛被送至漢壽縣人民醫院治療,診斷為膽囊結石伴慢性膽囊炎,後轉入湖南省人民醫院治療,病歷載明“患者自訴30年前於當地醫院體檢B超檢查發現膽囊結石,未治療……近10年來無明顯誘因反復出現上腹部持續性疼痛……”此次治療蔡女士扣除醫保報銷後共花費醫療費10.54萬元。

隨後,蔡女士向某保險公司遞交了《理賠申請書》,但某保險公司通過電話告知蔡女士屬於帶病投保等事宜,以其在投保時未如實履行告知為由,決定解除保險合同,退還蔡女士全部保費,同時不承擔給付保險金的責任。

漢壽縣人民法院經審理認為,蔡女士作為投保人和受益人在某保險公司投保的水滴百萬醫療險,系雙方當事人的真實意思表示,且不違反法律、行政法規的強制性規定,合法有效,對雙方當事人均具有約束力。

本案中,某保險公司辯稱蔡女士在投保時身體狀況不符合保險單中健康告知第5點的投保條件,但其沒有履行如實告知義務,某保險公司不應當承擔給付保險金的義務。依照《最高人民法院關於適用若幹問題的解釋(二)》第六條、第十二條規定,投保人履行如實告知義務應以保險人提出詢問為前提,且保險人對此應承擔舉證責任。蔡女士系通過線上投保的方式與某保險公司簽訂了保險合同,某保險公司僅提交了的通話錄音、退保信息,不足以證明保險公司在投保前已經對蔡女士的健康情況進行了具體、逐一的詢問,並就重要內容向蔡女士進行了提示說明,其應當承擔舉證不能的法律後果,故對某保險公司關於蔡女士沒有履行如實告知義務以及已經解除了保險合同的答辯意見,不予采納。

最終法院判決某保險公司扣除一般醫療保險金的免賠額1萬元後,支付蔡女士保險金9.53萬元。

法官說法:日常生活中,人們購買保險時往往因為保險條款具備多樣性、復雜性、專業性等因素而不會仔細閱讀保險條款,因此一到理賠時就容易出現“保險公司這也不賠,那也不賠”的情況。本案中蔡女士存在未仔細閱讀保險條款進而存在帶病投保,但保險公司無法提供證據證明其盡到了問詢義務,在雙方都存在過錯的情況下,依照法律規定“投保人的告知義務限於保險人詢問的范圍和內容”,故保險公司需承擔理賠責任。法官提醒大家,在購買保險時一定要仔細閱讀保險條款,並對保險公司的詢問事項認真回答。

| 分享: |

| 注: |