[房市情報] 央行數據:房市變90年代泡沫後最糟

(加西網綜合)盡管加拿大的平均房屋售價已經隨著市場的降溫在快速下降中,然而數據顯示,由於加拿大央行的利率飆漲,使得加拿大的住房負擔性越來越差。

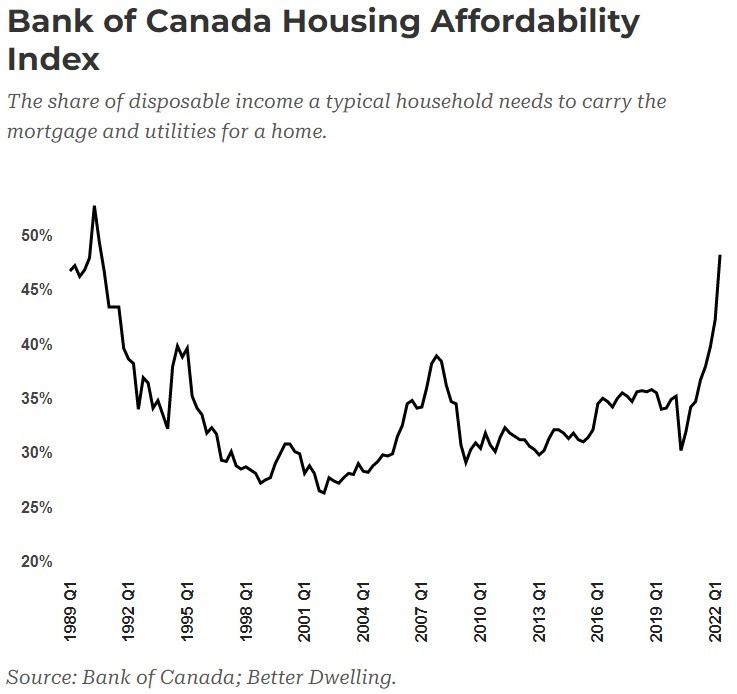

加拿大央行(BoC) 對其住房負擔能力指數 (HAI) 的更新顯示,2022 年第二季度加拿大住房負擔能力急劇攀升。現在,普通家庭需要近一半的收入來償還抵押貸款。這是加拿大非常罕見的高位,已經達到 90 年代加拿大房市泡沫之後的最高水平。

央行可負擔性指數 HAI 顯示了加拿大家庭償還抵押貸款所需占家庭可支配收入份額。這部分支出中,包括按揭付款、銀行利息和水電費等。可支配收入,是家庭在扣除稅收、養老金等強制性支出後能帶回家的所有收入。該比率越高,買家進入市場並進行抵押貸款的難度就越大。

加拿大家庭需要將 48% 的可支配收入用於抵押貸款

根據央行的數據,2022 年第二季度的 HAI 高達 48.2%,這意味著普通家庭需要支付近一半的工資收入來還貸款。需要注意的是,這不僅僅是任何高房價區域的特例,全國的收入中位數非常相似,而這是一個全國性的數字。

統計數據顯示,在過去的幾年裡,住房負擔能力下降急劇加重。上一季度為 42.2%,第二季度增長了 6 個百分點。然而,從近乎零利率的第一個完整季度(2020 年第二季度)到 2022 年第一季度,該指數上漲了 12 點。

問題不僅在於利率上升,需求過剩也是一個問題。

加拿大 90 年代房市泡沫以來最糟糕的可負擔性

數據顯示,加拿大的 HAI 處於 30 多年來的最差水平。

自 1990 年第三季度以來,加拿大房市崩盤、泡沫破裂之後,這一數字還從未有過如此高。此前,在 1980 年代初期曾經達到過類似高度。

1989-1990 年加拿大的房市一度崩盤、泡沫破裂,一些地方房價腰斬,很多人所購入的房產在短短幾個月內就貶值 30-50%, 給當時的加拿大家庭帶來重創。

之後加拿大房地產市場用了 6 年的時間才走出這一陰影。

然而,之前的那些時期是加拿大房屋銷售的極其短暫、低銷量的時期。很少有人在這樣的水平上進行銷售,而且由於價格在不久之後急劇下跌,高峰是短暫的。

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

已經有 89 人參與評論了, 我也來說幾句吧

已經有 89 人參與評論了, 我也來說幾句吧

加拿大央行(BoC) 對其住房負擔能力指數 (HAI) 的更新顯示,2022 年第二季度加拿大住房負擔能力急劇攀升。現在,普通家庭需要近一半的收入來償還抵押貸款。這是加拿大非常罕見的高位,已經達到 90 年代加拿大房市泡沫之後的最高水平。

央行可負擔性指數 HAI 顯示了加拿大家庭償還抵押貸款所需占家庭可支配收入份額。這部分支出中,包括按揭付款、銀行利息和水電費等。可支配收入,是家庭在扣除稅收、養老金等強制性支出後能帶回家的所有收入。該比率越高,買家進入市場並進行抵押貸款的難度就越大。

加拿大家庭需要將 48% 的可支配收入用於抵押貸款

根據央行的數據,2022 年第二季度的 HAI 高達 48.2%,這意味著普通家庭需要支付近一半的工資收入來還貸款。需要注意的是,這不僅僅是任何高房價區域的特例,全國的收入中位數非常相似,而這是一個全國性的數字。

統計數據顯示,在過去的幾年裡,住房負擔能力下降急劇加重。上一季度為 42.2%,第二季度增長了 6 個百分點。然而,從近乎零利率的第一個完整季度(2020 年第二季度)到 2022 年第一季度,該指數上漲了 12 點。

問題不僅在於利率上升,需求過剩也是一個問題。

加拿大 90 年代房市泡沫以來最糟糕的可負擔性

數據顯示,加拿大的 HAI 處於 30 多年來的最差水平。

自 1990 年第三季度以來,加拿大房市崩盤、泡沫破裂之後,這一數字還從未有過如此高。此前,在 1980 年代初期曾經達到過類似高度。

1989-1990 年加拿大的房市一度崩盤、泡沫破裂,一些地方房價腰斬,很多人所購入的房產在短短幾個月內就貶值 30-50%, 給當時的加拿大家庭帶來重創。

之後加拿大房地產市場用了 6 年的時間才走出這一陰影。

然而,之前的那些時期是加拿大房屋銷售的極其短暫、低銷量的時期。很少有人在這樣的水平上進行銷售,而且由於價格在不久之後急劇下跌,高峰是短暫的。

| 分享: |

| 注: | 在此頁中閱讀全文 |