8000余万元的黄金"消失"! 官方通报

公司报表既然显示黄金产生这么多损耗,过程中应该“有迹可循”,企业是否有相关佐证材料?但检查人员在该公司提供的研发项目相关资料和账簿凭证中,并未找到企业研发成品、研发废料的相关记录。同时,企业也无法提供相关证据。该公司主张的大量黄金提纯损耗根本无法自圆其说。

证据链条揭开偷税“面纱”

黄金损耗的理由“站不住脚”,那这么多黄金是否是“真金白银”的投入呢?

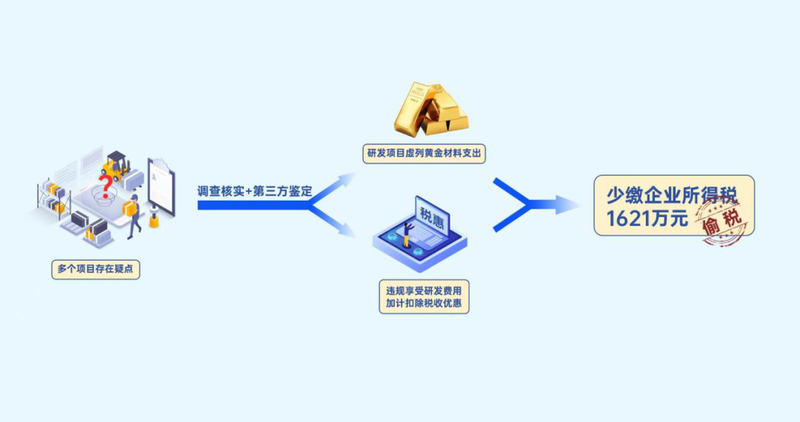

经过对该公司30余个研发项目逐一分析,检查人员发现该公司有多个项目存在用金疑点,部分项目在研发过程中未有使用黄金的流程。同时,结合第三方鉴定机构出具的项目鉴定结果,稽查局最终查实该公司有17个研发项目存在虚列黄金材料支出、违规享受研发费用加计扣除税收优惠问题,共少缴企业所得税1621.16万元。此外,在检查过程中发现该公司还存在其他少缴税款行为。

检查人员再次约谈了公司法定代表人张某,并对其进行了普法教育,告知其相应可能产生的法律责任。张某在检查人员出具的各项证据面前,仍然拒绝承认相关违法事实,且无法给出合理理由。但在确凿证据面前,该公司的违法行为无所遁形,终究难逃法律惩处。

根据《中华人(专题)民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

深圳市税务局稽查局对深圳金斯达应用材料有限公司相关违法行为定性为偷税,依法作出追缴税款、加收滞纳金并处罚款的处理处罚决定。

您的点赞是对我们的鼓励

您的点赞是对我们的鼓励

无评论不新闻,发表一下您的意见吧

无评论不新闻,发表一下您的意见吧

证据链条揭开偷税“面纱”

黄金损耗的理由“站不住脚”,那这么多黄金是否是“真金白银”的投入呢?

经过对该公司30余个研发项目逐一分析,检查人员发现该公司有多个项目存在用金疑点,部分项目在研发过程中未有使用黄金的流程。同时,结合第三方鉴定机构出具的项目鉴定结果,稽查局最终查实该公司有17个研发项目存在虚列黄金材料支出、违规享受研发费用加计扣除税收优惠问题,共少缴企业所得税1621.16万元。此外,在检查过程中发现该公司还存在其他少缴税款行为。

检查人员再次约谈了公司法定代表人张某,并对其进行了普法教育,告知其相应可能产生的法律责任。张某在检查人员出具的各项证据面前,仍然拒绝承认相关违法事实,且无法给出合理理由。但在确凿证据面前,该公司的违法行为无所遁形,终究难逃法律惩处。

根据《中华人(专题)民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

深圳市税务局稽查局对深圳金斯达应用材料有限公司相关违法行为定性为偷税,依法作出追缴税款、加收滞纳金并处罚款的处理处罚决定。

| 分享: |

| 注: | 在此页中阅读全文 |