[房屋貸款] 利率低至2.4%! 銀行拼命借錢讓人消費 什麼信號?

快醒醒,銀行喊你去借錢了!

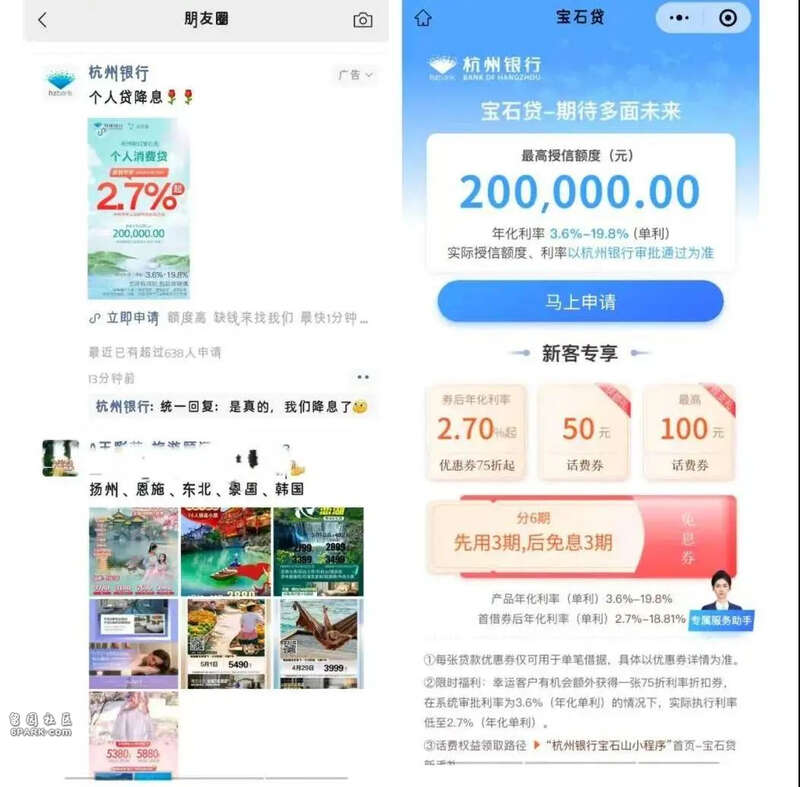

最近,有不少人都收到了關於推銷消費貸的電話廣告,自稱是各種銀行的都有,但核心話術都是一樣:

您最近有資金需求嗎?我們這裡可以給您發放一筆大額消費貸……

一夜之間,“楊白勞”們都成了座上賓,各大銀行擠破了頭也要把錢借給你,讓你去消費。

為了吸引人們借錢,有些銀行的消費年化貸利率已經降到“2字頭”,比市場上很多理財產品收益率還要低:

江蘇銀行推出年化利率2.58%起的消費貸產品;

寧波銀行“寧來花”疊加優惠券後利率最低可達到2.49%;

浙江蕭山農商行個人消費貸利率最低可至2.4%;

銀行紛紛打折促銷消費貸,拼命借錢給你消費,什麼信號?

最直接的原因,是國家在政策上“松綁”了。

國家金融監督管理總局最近印發《關於發展消費金融助力提振消費的通知》,明確提出要提高個人消費貸款額度:

個人消費貸款自主支付的金額上限從30萬元提高至50萬元,個人互聯網消費貸款金額上限從20萬元提高至30萬元。

此外,新規還提出完善個人消費貸款盡職免責要求,統籌考慮履職過程、履職結果和損失程度等因素,區分客觀情況與主觀過失,合理確定不良容忍度。

簡單來說,就是鼓勵銀行經理們大膽放貸,口子松起來。

站在國家的角度,給消費貸松綁當然是為了讓大家敢花錢。在去年底的中央經濟會議裡,就明確提出了:

大力提振消費,全方位擴大國內需求

而且這一條,是寫在了2025年九大重點任務的首位,高層對消費的重視可見一斑。為消費者提供更多的“花唄額度”,就是在金融領域釋放的促消費“大招”之一。

為什麼在發錢和發消費券之間,國家選擇了發貸款?

比起前兩者,發貸款的效果可能要好得多。

盡管在很多人樸素的邏輯裡,在經濟前景還不太明朗的時候,主動加杠杆貸款去消費,並不明智。

央行披露的兩項數據印證了這一點:現在的人們,還在拼命存款。

今年前兩個月,人民幣(专题)存款增加6.44萬億元,其中,住戶存款增加5.73萬億元,僅2月份住戶存款就增加3.2萬億元;

貸款則顯得疲軟:

2月居民貸款減少了3891億元,其中居民短期貸款減少2741億元,雖同比少減2127億元,但1-2月合計仍同比多減1898億元。

存款增加,貸款減少,說明居民對於未來預期轉弱,消費和投資的意願下降。

普遍的避險情緒下,要扭轉預期,國家必須給貸款端“上強度”才行。

對於很多銀行來說,推銷消費貸也有充分的理由:這是一門“薄利多銷”的買賣,而且有助於銀行轉化一些不良資產。

數據顯示,截至2024年三季度末,商業銀行不良貸款余額升至3.4萬億元,不良貸款率為1.56%,其中信用卡、個人消費貸、個人經營貸等不良貸款余額增幅較大。

在此背景下,銀行密集轉讓手頭不良資產,迫切出清。據銀登中心數據,今年第一季度,個人不良貸款轉讓額達到1100億至1300億元,這一規模遠高於去年同期水平。

消費貸雖然原則上是只能用來消費,但從實際操作上,能給很多即將陷入債務困境的人起到紓困效果:

說明白點,就是銀行再借一筆錢給你防止你逾期,而且利率還要比之前低很多。

某種意義上這也是一種個人的“債務置換”。

接下來一段時間,依靠利息差進行套利的貸款中介,也許會成為一門生意。

不過,消費貸的低利率,其實暗含著長期的債務陷阱。不少銀行的優惠政策,都限定了必須是“第一次借款”,如果後續還想續貸或者加杠杆,那利率就要往上浮動了。

考慮到消費貸普遍的還款周期在2-3年左右,如果堅持一直借,消費貸利率水漲船高的速度會非常快。按照現行的法規,金融借款年利率最高可達到24%左右。屆時需要償還的利息,恐怕是個很大的數字。

一切命運中的饋贈,都早已標好了價格。出來混,總是要還錢的。

不錯的新聞,我要點贊

不錯的新聞,我要點贊

好新聞沒人評論怎麼行,我來說幾句

好新聞沒人評論怎麼行,我來說幾句

最近,有不少人都收到了關於推銷消費貸的電話廣告,自稱是各種銀行的都有,但核心話術都是一樣:

您最近有資金需求嗎?我們這裡可以給您發放一筆大額消費貸……

一夜之間,“楊白勞”們都成了座上賓,各大銀行擠破了頭也要把錢借給你,讓你去消費。

為了吸引人們借錢,有些銀行的消費年化貸利率已經降到“2字頭”,比市場上很多理財產品收益率還要低:

江蘇銀行推出年化利率2.58%起的消費貸產品;

寧波銀行“寧來花”疊加優惠券後利率最低可達到2.49%;

浙江蕭山農商行個人消費貸利率最低可至2.4%;

銀行紛紛打折促銷消費貸,拼命借錢給你消費,什麼信號?

最直接的原因,是國家在政策上“松綁”了。

國家金融監督管理總局最近印發《關於發展消費金融助力提振消費的通知》,明確提出要提高個人消費貸款額度:

個人消費貸款自主支付的金額上限從30萬元提高至50萬元,個人互聯網消費貸款金額上限從20萬元提高至30萬元。

此外,新規還提出完善個人消費貸款盡職免責要求,統籌考慮履職過程、履職結果和損失程度等因素,區分客觀情況與主觀過失,合理確定不良容忍度。

簡單來說,就是鼓勵銀行經理們大膽放貸,口子松起來。

站在國家的角度,給消費貸松綁當然是為了讓大家敢花錢。在去年底的中央經濟會議裡,就明確提出了:

大力提振消費,全方位擴大國內需求

而且這一條,是寫在了2025年九大重點任務的首位,高層對消費的重視可見一斑。為消費者提供更多的“花唄額度”,就是在金融領域釋放的促消費“大招”之一。

為什麼在發錢和發消費券之間,國家選擇了發貸款?

比起前兩者,發貸款的效果可能要好得多。

盡管在很多人樸素的邏輯裡,在經濟前景還不太明朗的時候,主動加杠杆貸款去消費,並不明智。

央行披露的兩項數據印證了這一點:現在的人們,還在拼命存款。

今年前兩個月,人民幣(专题)存款增加6.44萬億元,其中,住戶存款增加5.73萬億元,僅2月份住戶存款就增加3.2萬億元;

貸款則顯得疲軟:

2月居民貸款減少了3891億元,其中居民短期貸款減少2741億元,雖同比少減2127億元,但1-2月合計仍同比多減1898億元。

存款增加,貸款減少,說明居民對於未來預期轉弱,消費和投資的意願下降。

普遍的避險情緒下,要扭轉預期,國家必須給貸款端“上強度”才行。

對於很多銀行來說,推銷消費貸也有充分的理由:這是一門“薄利多銷”的買賣,而且有助於銀行轉化一些不良資產。

數據顯示,截至2024年三季度末,商業銀行不良貸款余額升至3.4萬億元,不良貸款率為1.56%,其中信用卡、個人消費貸、個人經營貸等不良貸款余額增幅較大。

在此背景下,銀行密集轉讓手頭不良資產,迫切出清。據銀登中心數據,今年第一季度,個人不良貸款轉讓額達到1100億至1300億元,這一規模遠高於去年同期水平。

消費貸雖然原則上是只能用來消費,但從實際操作上,能給很多即將陷入債務困境的人起到紓困效果:

說明白點,就是銀行再借一筆錢給你防止你逾期,而且利率還要比之前低很多。

某種意義上這也是一種個人的“債務置換”。

接下來一段時間,依靠利息差進行套利的貸款中介,也許會成為一門生意。

不過,消費貸的低利率,其實暗含著長期的債務陷阱。不少銀行的優惠政策,都限定了必須是“第一次借款”,如果後續還想續貸或者加杠杆,那利率就要往上浮動了。

考慮到消費貸普遍的還款周期在2-3年左右,如果堅持一直借,消費貸利率水漲船高的速度會非常快。按照現行的法規,金融借款年利率最高可達到24%左右。屆時需要償還的利息,恐怕是個很大的數字。

一切命運中的饋贈,都早已標好了價格。出來混,總是要還錢的。

| 分享: |

| 注: |