時尚新聞  被女網紅炮轟,上市公司憤怒回擊......

被女網紅炮轟,上市公司憤怒回擊......

被女網紅炮轟,上市公司憤怒回擊......

2023年1月-6月,公司功能性膚護品四大品牌銷售業績/圖源:華熙生物2023年半年度報告

這一年,由於受到功能性護膚品的沖擊,華熙生物扣非後的歸母淨利潤同比下降四成以上,這也是其上市以來最不好看的一次成績單。

華熙生物由玻尿酸起家,被稱為全球最大的玻尿酸原料生產商和醫美第一股,公司實控人趙燕也被稱為“玻尿酸女王”,而旗下品牌所應用的配方體系,也是以玻尿酸為基礎的。

華熙生物董事長兼CEO趙燕

2019年上市後,華熙生物從玻尿酸原料生產轉型向C端銷售功能性護膚品,有了上述四大護膚品牌的誕生,一舉獲得成功。

但是,成也玻尿酸,敗也玻尿酸。

華熙生物作為“半路入局”者,在功效護膚這個賽道上並不占據很大的優勢,因為這個市場在其進入之前已經相對飽和,雖然他們一開場就打出了好牌,但是,後續覆蓋人群和增長空間已經相對局限,導致增長乏力。

而且,其營銷費用高企。

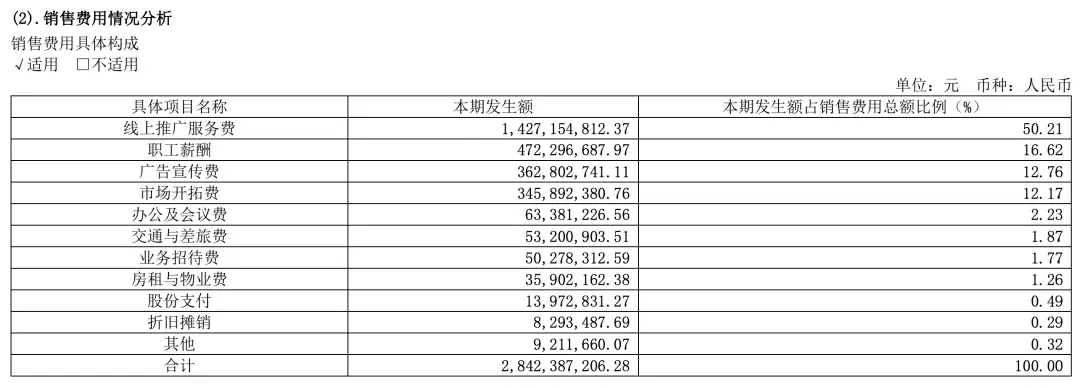

不同的數據顯示,華熙生物的銷售費用高於同行不少企業。2023年華熙生物的年度報告顯示,華熙生物銷售費用達到28.42億元,同比減少了6.79%,但占公司總營收的比例仍高達46.7%。

利潤表及現金流量表相關科目變動分析表/圖源:華熙生物2023年年度報告

其中,華熙生物的線上推廣服務費是其近兩年銷售費用支出最高的部分,占比超過50%。

公司藥(產)品銷售費用具體構成/圖源:華熙生物2023年年度報告

上文提及,潤百顏、誇迪這些新興的中高端國貨品牌之所以能打開市場,很大程度源於大主播直播間的多次推廣,這期間的營銷成本可見一斑。此外,在年輕人常用的抖音、小紅書等APP上,也經常能見到華熙生物旗下品牌的廣告。

不錯的新聞,我要點贊

不錯的新聞,我要點贊

還沒人說話啊,我想來說幾句

還沒人說話啊,我想來說幾句

這一年,由於受到功能性護膚品的沖擊,華熙生物扣非後的歸母淨利潤同比下降四成以上,這也是其上市以來最不好看的一次成績單。

華熙生物由玻尿酸起家,被稱為全球最大的玻尿酸原料生產商和醫美第一股,公司實控人趙燕也被稱為“玻尿酸女王”,而旗下品牌所應用的配方體系,也是以玻尿酸為基礎的。

華熙生物董事長兼CEO趙燕

2019年上市後,華熙生物從玻尿酸原料生產轉型向C端銷售功能性護膚品,有了上述四大護膚品牌的誕生,一舉獲得成功。

但是,成也玻尿酸,敗也玻尿酸。

華熙生物作為“半路入局”者,在功效護膚這個賽道上並不占據很大的優勢,因為這個市場在其進入之前已經相對飽和,雖然他們一開場就打出了好牌,但是,後續覆蓋人群和增長空間已經相對局限,導致增長乏力。

而且,其營銷費用高企。

不同的數據顯示,華熙生物的銷售費用高於同行不少企業。2023年華熙生物的年度報告顯示,華熙生物銷售費用達到28.42億元,同比減少了6.79%,但占公司總營收的比例仍高達46.7%。

利潤表及現金流量表相關科目變動分析表/圖源:華熙生物2023年年度報告

其中,華熙生物的線上推廣服務費是其近兩年銷售費用支出最高的部分,占比超過50%。

公司藥(產)品銷售費用具體構成/圖源:華熙生物2023年年度報告

上文提及,潤百顏、誇迪這些新興的中高端國貨品牌之所以能打開市場,很大程度源於大主播直播間的多次推廣,這期間的營銷成本可見一斑。此外,在年輕人常用的抖音、小紅書等APP上,也經常能見到華熙生物旗下品牌的廣告。

| 分享: |

| 注: | 在此頁閱讀全文 |