Car Home

News

BBS

Old Cars

Dealers

Car Repair

Videos

Yellow Page

加西网Home

Car Listing

Signature Mazda

Recent

News

小米电动车撞墙 维修费用惊呆车主

因梅大高速车祸 建议取消五一假期

波音连2吹哨者身亡律师爆还有10人

NASA委托波音 送2名航天员上国...

死磕欧盟 中国电动车3巨头拒绝...

被车撞无法工作 BC女子获赔180万

「特斯拉告特斯拉」 马斯克在...

起火 五一假日,中国电动车事故多

特斯拉之后 这车企巨头也裁员 ...

雷军宣布今年要交付10万辆小米...

两场事故 特斯拉和华为立见高...

突发急症 又一波音安全问题“...

特斯拉空中翻滚重摔落地无人亡...

特斯拉FSD入华倒计时,销量破局

特斯拉车祸视频 翻滚燃烧柱没变形

Select Interface Language:

English

|

简体

|

繁体

User Zone

Welcome

游客

Login

Register

Home

News

剑拔弩张!全球为何掀起锂矿争夺战

剑拔弩张!全球为何掀起锂矿争夺战

请用微信

扫一扫

扫描上面的二维码,然后点击页面右上角的 ... 图标,然后点击

发送给朋友

或

分享到朋友圈

,谢谢!

2021-09-16

| Contributed by: 华尔街见闻 |

转到微信

|

有0人参与评论

| 字体:

放大

缩小

|

收藏

|

Printer Friendly Page

9月14日,澳洲锂矿公司Pilbara进行了第二次锂辉石精矿拍卖,最后的拍卖价格显示为2240美元/干吨,继续创历史新高,远超目前锂精矿1000美元/干吨左右的主流价格,大超市场预期。

早在7月29日Pilbara的首次拍卖会上,当时只有17家竞拍企业参与,但最终成交价格就已经高达1250美元/干吨,震惊了整个市场。

而本次锂精矿拍卖出2240美元/干吨的高价,据海通证券测算,考虑海运费和锂盐厂合理利润,对应锂盐价格将上破20万元。

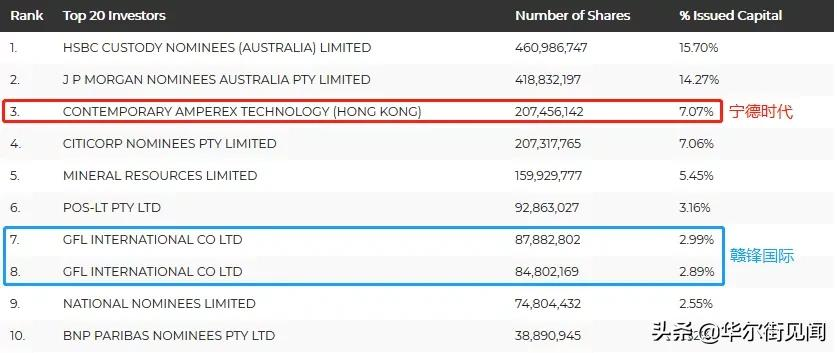

这里不得不介绍一下Pilbara,它是全球主要锂矿基地――澳洲的主力锂矿公司。

而在这两次震惊行业的锂矿拍卖之前,Pilbara在国内曾经引发媒体热议的消息是2019年9月时,宁德时代以5500千万澳元(时价约合2.63亿元

人民币

)入股Pilbara,占彼时发行后总股本的8.5%;而在宁德时代之前,赣锋锂业的全资子公司赣锋国际是Pilbara的第一大股东,持有其约8.24%股权。

现在查询Pilbara官网的股东介绍,会发现第一大、第二大股东已被

投资

机构占据,宁德时代现为其第三大股东,持股比例约为7.07%;赣锋锂业子公司则位居七八位,持股比例共计5.88%。

据彭博援引知情人士消息称,宁德时代最近还在以3.77亿加元(约2.98亿美元)的价格向总部位于

温哥华

的Millennial提出了收购要约。另据报道,洛阳钼业也考虑参与对Millennial的竞购,可能考虑和宁德时代联合竞购。

这一场关于锂矿的争夺战旷日持久,且有愈演愈烈之势。

从整个世界来看,从澳洲、

魁北克

、

美国

到

欧洲

,从

巴西

、南美锂三角再到

中国

的青海与西藏,在上游锂资源领域的投融资与原料包销正在回暖。

且非常明显,这一轮的主角不仅是

中国

资本,还包括汽车中下游厂商、产业巨头以及金融资本。所有角色都在加速进场,谋求锁定稀缺的上游优质资产。

想要更清楚地读懂整个关于锂的争夺故事,我们需要从锂矿的发家史开始说起。

锂矿“发家史”

锂是一种金属元素,元素符号为Li,对应的单质为银白色质软金属,也是密度最小的金属,主要用于原子反应堆、制轻合金及电池等。

锂及其化合物不像其他碱金属一样典型,因为锂的电荷密度很大并且具有稳定的氦型双电子层,使得锂容易极化其他分子或离子,但自己本身却保持稳定。

随着电脑、数码相机、手机、移动电动工具等电子产品的不断发展,电池行业成为了锂最大的消费领域。而伴随着全球进入绿色复苏大时代以来,“碳中和”成为目标,新能源车产销迅速增长,电池在锂的下游应用占比从不到30%增长60%,锂矿资源也在全球的资源格局中上升到战略资源的重要地位。

有“锂”走遍天下,无“锂”寸步难行,已经成为今年以来

投资

圈的通用段子。

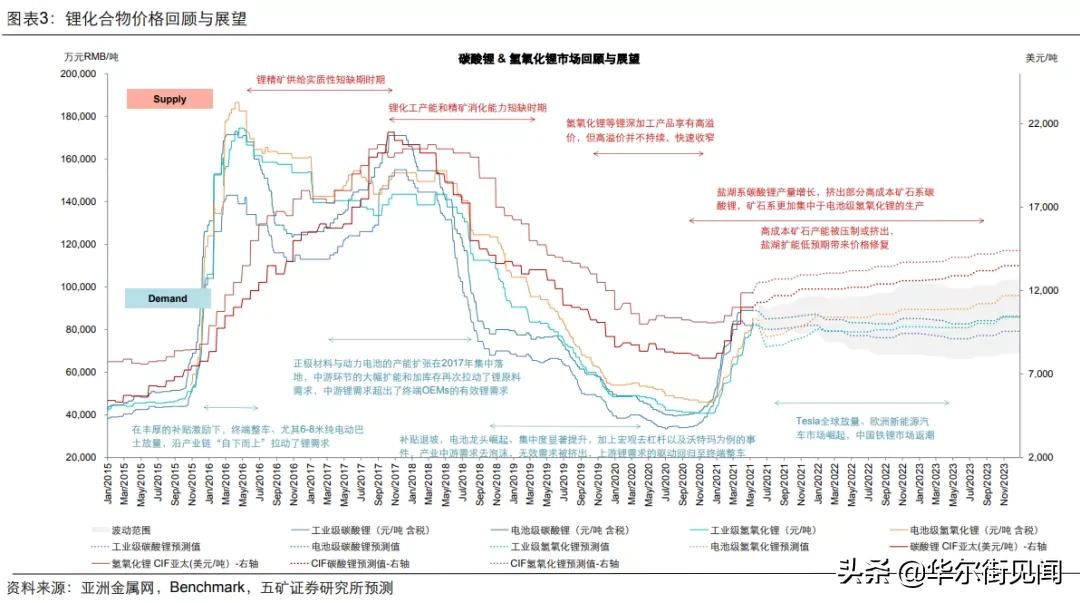

但这一现象却不是从一开始就出现的,2015-2016年,锂资源曾经迎来过一轮牛市。

早期锂的下游主要是工业医用,需求相对稳定,因此锂矿开采也没有出现大规模扩张。2015年之后,以

中国

为主的国家开始提出新能源补贴支持政策,随着新能源车市场迎来需求快速增长,锂资源的需求开始井喷。

以泰利森澳洲Greenbushes精矿价格上涨和Livent前身FMC的Hombre Muerto盐湖对锂盐价格全面提升10%为导火索,碳酸锂价格在短短6个月时间里从2015年10月仅5万元/吨的价格飙升至2016年4 月的16万元/吨,氢氧化锂价格则最高飙升至18万元/吨。

直到2018年初,锂资源的价格一直在高位维持在上行区间内,在这一时间段内,需求的快速扩张和价格居高不下拉 动了大批西澳、北美锂矿的开发,市场的供给一直处于扩张状态。

但在随后的2018-2020年期间,碳酸锂、氢氧化锂均处于价格下行区间。

由于传导机制影响,更是有多个上游锂矿在2020年出现了经营困难,其中就包括最近处在风口的Pilbara。2020年6月时,分析师援引材料称:

拥有 2.6 亿吨原矿储量、锂精矿总产能达75 万吨/年的 MRL/ALB 旗下 Wodgina 矿山于 2019 年 10 月宣布停产维护,Galaxy Resources 旗下Mt Cattlin两座矿山计划将2020年产量指引下调 0%,Altura Mining 旗下 Pilgangoora、Pilbara Minerals 旗下 Pilgangoora 两座矿山则通过配股募资缓解资金压力。

也就是在行业下行期间,宁德时代抓住机会出手入股了Pilbara。

2020 年初随着疫情对产能的影响,市场目前的供给处于紧张状态,而2020年全球新能源市场的持续高增长下锂资源有望走出三年疲软态势,重新进入新周期。

全球锂矿资源主要在西澳和南美

因此,锂矿价格并不是一成不变,其自身也遵循供需周期,而在新能源已经势如破竹的当下,锂资源迎来一轮明显的向上周期,于是自然成为关注的重点。

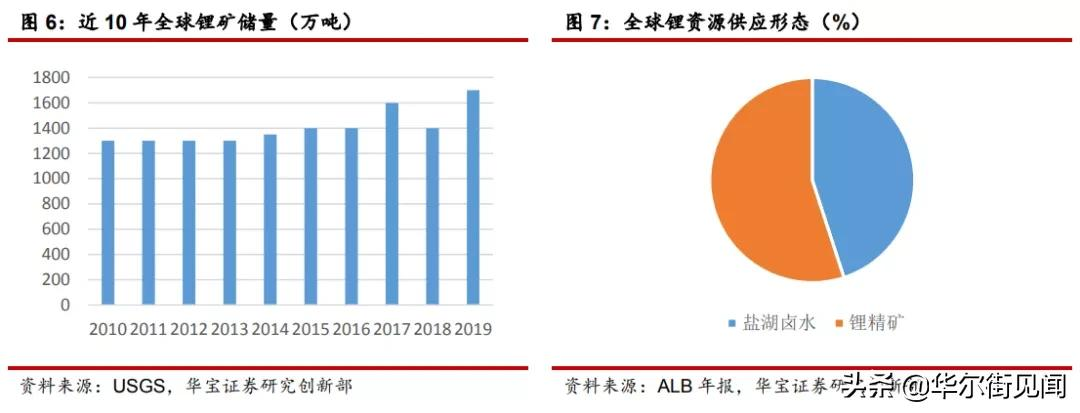

从全球锂资源分布看,锂矿石和盐湖是全球锂资源主要分布形式。作为整个行业最重要的一环, 上游锂矿资源的开采和基础锂盐的生产加工是整个行业的基础,锂资源主要通过岩石(锂辉石、锂云母、透锂长石等)和卤水(盐湖卤水、地下卤水等)两类进行提取加工。

早期锂资源主要来自锂矿石的提取和加工,随着南美(以智利为主)加大盐湖在 2000 年后开始大规模开发开采后,目前卤水型的锂盐资源占据全球可开采储量的70%以上,而目前在全球锂资源供应中占比达到 45%,成为目前锂资源加工中重要的一环。

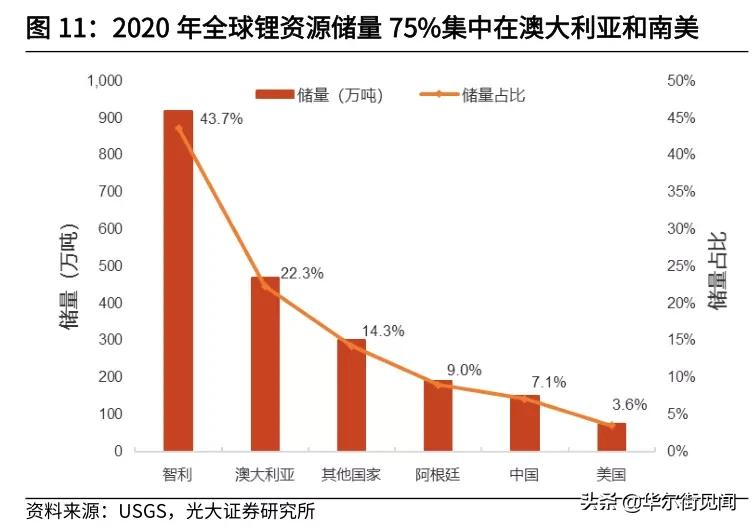

从全球锂资源分布占比来看,全球的锂资源主要集中在南美和澳洲的“三湖七矿”之中。

盐湖开采更为容易,成本低廉,目前在产的三大盐湖:Atacama、Hombre Muerto和Olaroz,还有两个在开发盐湖Caui和Vida,均位于南美洲智利、阿根廷和玻利维亚的三国交接处,被称为“锂三角”。

澳大利亚

和南美两大区域合计占全球锂矿资源储量的75%,其中锂矿石主要分布在澳洲,而锂盐湖则主要分布在南美。

1、锂矿石资源主要位于西澳

锂矿石资源主要分布于澳洲西部地区、北美五大湖地区以及

非洲

南部地区,其中澳洲是全球最大的锂矿石生产国,根据 Roskill 的数据显示,澳洲的锂矿产量全球占比超过 50%。

澳大利亚

目前已建成或者是在建的锂矿有8座,全部分布在西

澳大利亚

州,而且所开 采的锂矿都是伟晶岩型锂辉石,矿石品质好,所生产的锂盐产品品质也更稳定。

2、盐湖资源大部分来自南美

盐湖资源主要分布南美“锂三角区”、

美国

西部地区和

中国

青藏地区。南美盐湖是全球最优质的卤水资源,主要集中在锂三角区域――智利、玻利维亚和阿根廷,这3个国家锂资源储量合计占全球总储量50%以上,锂资源量合计占全球总资源量58%。其中南美“锂三角区”代表性盐湖有 SQM、雅保开发的 Salar deAtacama 盐湖,

美国

西部地区代表性盐湖有Lithium-X、雅保开发的Clayton Valley 盐湖,我国青藏地区代表性盐湖有东台吉乃尔湖、察尔汗盐湖等。

剑拔弩张 美媒曝光TikTok内部信

剑拔弩张,俄乌战局:决战顿巴斯

剑拔弩张!美俄海军各在地中海集结

南美盐湖镁锂比低,通常小于8,盐湖中锂离子的浓度高,资源禀赋好,盐湖提锂成本低,是全球碳酸锂生产成本最低的地区。

为什么都在争夺锂矿资源?

从全球视野来看,美、中、欧今年均提出长周期碳中和目标,同时进一步给出新能源车渗透率指引:1)

中国

2025年实现新能源车渗透率20%。

中国

国务院提出我国2025年新能源汽车渗透率达20%;2)

欧洲

2035年实现新能源车100%渗透。

欧盟

委员会提出 2030年

欧盟

温室气体净排放量同比1990年下降55%, 2035年

欧盟

地区实现新能源车全电动化;3)

美国

2030年实现新能源车50%渗透。美拜登政府提出温室气体排放环比2005年下降50%,新能源车渗透率达50%。各国政府均在 顶层设计角度给出强势碳排放与新能源车渗透率指引,政策指引下新能源车需求将持续向好。

而

电动车

的核心是电池,锂又是组成动力电池的核心金属元素,不管是三元锂电池,还是磷酸铁锂电池,亦或是代表着未来的固态电池,都离不开锂。

每辆

电动车

约需要9kg锂。对于

电动车

替代燃油车的新世界,谁掌握了锂资源供应链,谁就将控制动力电池的未来。

从地位上看,目前

欧盟

将锂列为14种关键原材料之一,

美国

将锂作为43种重要矿产资源之一,

中国

将锂定位为24种国家战略性矿产资源之一来。**

想象一下过去几十年中在燃油车为主力时“石油”的地位,大约就可以理解在新的能源背景下,“锂”资源的重要性。

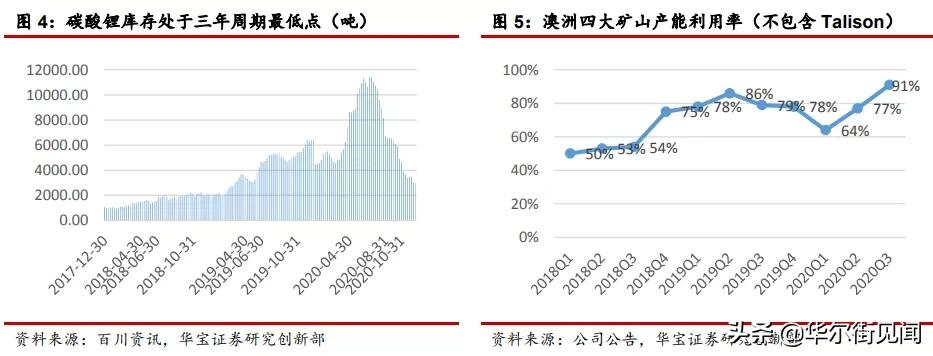

而由于前述的原因,由于锂价格下行,去年不少主力矿山都遭受了经营压力,或减产、或停产,导致全球锂资源的供给都受到限制。

“七大锂矿时代”基本已于去年结束。西

澳大利亚

目前整体活跃生产销售的锂矿山为5家。

因此,短期从供应上来说,很难实现突破。

或许有人说,那新建矿山呢?

去年,

特斯拉

的柏林新工厂内计划建一个专门生产电池的工厂,预计年产能最高可达250GWh,这一数字相当于今年全球电池产能的一半。

但建厂容易,建矿难。彭博曾经预测,到2027年,氢氧化锂市场就可能出现短缺的情况。而新工厂上线大概需要5年时间。

5年时间,对新能源行业的需求来说,已经太久。

整个锂资源行业正处于底部右侧供需失衡的状态,就是为什么锂矿价格创新高的最重要原因,也是为什么各国目前都在争夺锂资源的原因。

说到底,根本原因是谁掌握矿产谁就把控成本。而同时目前的处境是:供应跟不上,需求等不起。

国内如何应对?

而转到国内来看,供需之间的差别也是巨大的。我国对锂的需求全球第一,但70%都要进口。

但需求端,

中国

却位居全球首位。

根据Roskill统计,

中国

2019年锂消费量占全球消费量的54%,

韩国

、

日本

排名前三,占比分别为 20%、12%。我国是全球最大的新能源汽车和动力电池产销基地,新能源汽车的发展带动了对上游锂盐需求的猛增。

1、走出去

作为需求大国,从商业角度来说,从控制成本、不被限制生产的角度来说,

中国

企业走出去抢夺锂矿成本话语权当然非常重要,这也正是宁德时代和天齐锂业、赣锋锂业们正在努力做的事。

除了前述宁德时代、赣锋锂业的动作之外,作为目前全球第三大生厂商,天齐锂业持有泰利森锂业有限公司51%的股份,后者拥有全球最大的锂辉石矿格林

布什

,曾为全球供应了65%的锂矿石。

而控制成本的另一方面,则是主动开发自己的已有资源。

2、战略性提高盐湖提锂地位?

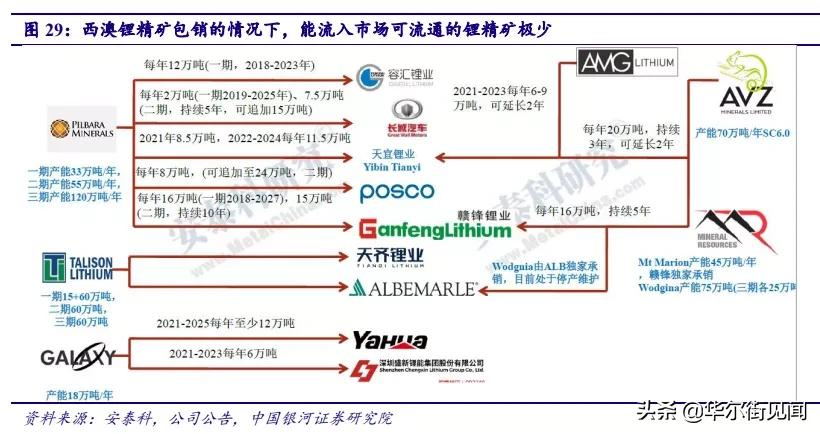

澳洲锂精矿采用竞拍销售的模式,使得

中国

锂盐企业与其合作的难度加大,也使得锂的成本管理失控。

虽然有分析师提出,未来竞拍销售与包销将并行不悖,能进入市场竞拍的零散锂矿量极少,但这仍然会为整个市场价格带来压力。

就价格来说,锂辉石矿开发成本较盐湖锂平均高出1.4倍,

中国

作为全球最大的锂消费国,近年来自澳洲进口锂原料占比均超过 90%以上。因此从目前情况来看,国内下游抵御市场价格波动风险的能力较差,一旦锂资源价格出现波动,将直接威胁我国在

澳大利亚

锂矿

投资

项目的运行,进而威胁到我国锂资源的安全供应。

兴业证券分析师则认为,应当战略性提高盐湖提锂的高度。

在海外

投资

的难度和风险加大、本土锂资源的重要性空前提升之时,利用好自己的原有禀赋加大开发力度也是非常重要的,

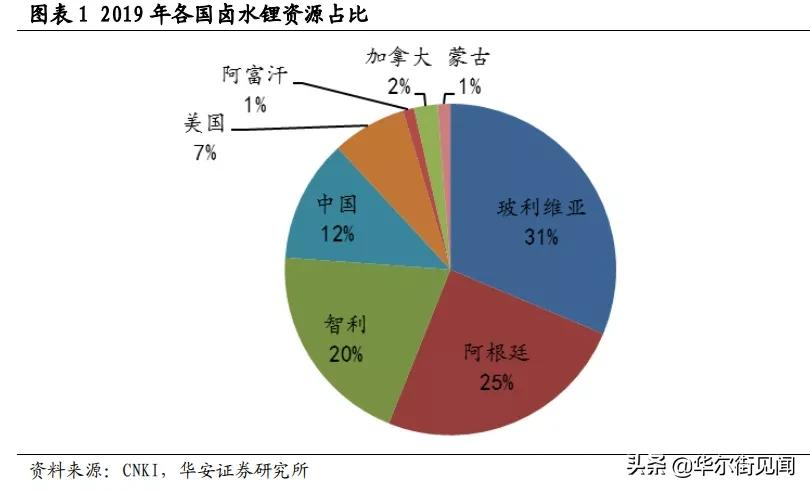

中国

的盐湖锂资源在全球占比约为12%。

从我国锂资源的储备形式来看,盐湖锂总量远超过锂辉石和锂云母,其中盐湖资源主要集中于青海、西藏和湖北;而锂辉石则主要在四川。

从需求端来讲,动力电池的两种技术路线中,氢氧化锂主要用于高镍三元电池,主要由锂矿山开采;而碳酸锂主要用于磷酸铁锂电池,主要由盐湖开采。

其中磷酸铁锂电池成本低廉,是低售价

电动车

的最佳选择,所以出货量也是最大的,例如国产版

特斯拉

Model3就采用的磷酸铁锂电池。

截至2021年,我国盐湖产能合计约12万吨 LCE(青海11.5+西藏0.5),分析师认为未来有望突破20万吨 LCE。

在一边走出去拿资源的情况下,另一边主动开发自身已有资源,在各种层面上实现自主,或许是当前面对争夺战的必要选择。

点个赞吧!您的鼓励让我们进步

还没人说话啊,我想来说几句

分享:

Note:

新闻来源于其它媒体,内容不代表本站立场!

延伸阅读

巴以冲突最致命一天 代表剑拔弩张

话都狠 普京和西方领导人剑拔弩张

剑拔弩张!美俄海军各在地中海集结

剑拔弩张,俄乌战局:决战顿巴斯

会爆发吗 美国和伊朗中东剑拔弩张

剑拔弩张 美媒曝光TikTok内部信

中国富人扎堆日本:移居东京后 很快取了日本名(图)

维多利亚的6个著名花园 绚丽缤纷

越南新娘 活在想象中的"商品"(图)

穿睡衣门外被误抓 大温华女告上庭

刘昊然搭上港圈? 刘亦菲歪屁股?

工签持有者如何利用新政提升成功移民的机会

56岁张敏近照 暴瘦到70斤已脱相

大温著名发廊 美发师都来自于日本

别吃!加国多款华人品牌食品被召回

备受欢迎饺子节盛况空前 今年再办

_RELATED_NEWS_MORE

留学生炫领加国免费食品 骂声一遍

重磅!央行行长称加国央行即将降息

太子党绝地反击 血雨腥风即将上演?(图)

华人回国亲历 登记报备后仍被警察找上门(图)

入境后都已报备 警察还是找上门(图)

中共政治局一举动引发关注(图)

一声叹息 清华大学校庆感觉很怪(图)

伟大的一天!横山油管扩建工程上线

温哥华贷款经纪 解决各类疑难贷款

纵横官场 他们玩转北京骗局和饭局

震惊 加国夫妇账户突然消失1万元

中美贸易战 这是绝不能接受的现实

炸锅!大温最忙医院长周末无急救组

美国各地大学校园因加沙战争而发生更多动荡(图)

这楼盘限时三年特惠利率低至3.88%

注意!BC省下周三这时候将大响警报

当前评论

当前评论

目前还没有任何评论,欢迎您发表您的看法。

发表评论

您的评论 *:

Security Code *:

Please input the number which is shown on the following picture

(Please input the number which is shown on the following picture)

Page Generation: 0.0395 Seconds and 7 DB Queries in 0.0025 Seconds

Powered by

https://www.westca.com

加西网为

北美中文网

传媒集团旗下网站