為什麼美元大跌 人民幣卻不為所動

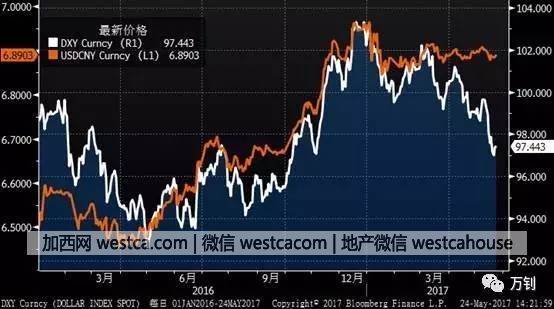

2016年,人民幣匯率與美元指數一直保持了比較好的同步,兩者“同上同下”,呈現出“美元升、人民幣貶;美元貶、人民幣升”的走勢,但是這一規律在今年出現了變化。今年以來,依次在“美國再通脹交易降溫”、“英國宣布提前舉行大選”、“法國大選馬克龍當選”、“特朗普疑似通俄調查”等消息的沖擊,美元不斷下跌,已經回落至特朗普剛剛當選時的位置。但是人民幣卻沒有同步升值,而是自3月份開始,穩定在6.88—6.90的窄區間內微幅波動。

圖:美元指數(白)、美元兌人民幣匯率(橙),2016年1月初至今

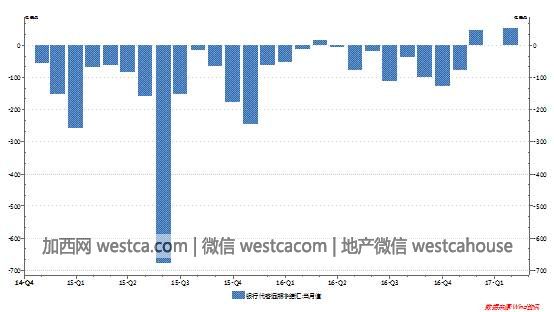

出現這種現象,還是有一些費解,因為今年2月份和4月份,銀行代客遠期淨結匯出現了久違的順差,一般而言,銀行代客遠期淨結匯是反映市場預期的一個優良指標,兩個單月的遠期淨結匯順差的出現,很大概率上意味著市場對人民幣單邊貶值的預期開始扭轉,但是這種預期的扭轉,並沒有在即期市場上有所體現。

圖:銀行代客遠期淨結匯(當月值),2015年1月至今

我們在前文《美元大概率見頂,國內貨幣政策自主性大增》中提及,美元本輪上行周期可能大概率見頂了,並開始進入下行通道,主要邏輯在於兩方面,一方面是根據歷史經驗,美國經濟的走強並不必然帶來美元升值,原因在於美國是全球經濟的核心,美元經濟復蘇會帶動全球經濟回暖,越是外圍市場,經濟增長反而越是強勁,所以反而會引起美元外流,美元相對弱了;

另一方面是法國大選後,歐元區分裂的政治黑天鵝暫時消失,歐央行的態度將很大程度上左右未來的歐元走勢。而歐元區的經濟終於從通縮泥潭中慢慢掙扎出來,2017年4月,歐元區CPI同比增長1.9%,雖然通脹回升的主要原因是基數效應和高油價所致,但是4月份剔除了食品和能源的核心CPI同比增長1.2%,核心通脹出現了久違的上揚,當然歐元區核心CPI的回升能否持續仍待觀察。考慮到歐洲經濟復蘇的基礎日益牢固,歐央行退出超常規貨幣寬松的時間日益臨近,從下圖可以看出,歐央行的總資產增速開始放緩,這會給歐元帶來支撐。

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

這條新聞還沒有人評論喔,等著您的高見呢

這條新聞還沒有人評論喔,等著您的高見呢

圖:美元指數(白)、美元兌人民幣匯率(橙),2016年1月初至今

出現這種現象,還是有一些費解,因為今年2月份和4月份,銀行代客遠期淨結匯出現了久違的順差,一般而言,銀行代客遠期淨結匯是反映市場預期的一個優良指標,兩個單月的遠期淨結匯順差的出現,很大概率上意味著市場對人民幣單邊貶值的預期開始扭轉,但是這種預期的扭轉,並沒有在即期市場上有所體現。

圖:銀行代客遠期淨結匯(當月值),2015年1月至今

我們在前文《美元大概率見頂,國內貨幣政策自主性大增》中提及,美元本輪上行周期可能大概率見頂了,並開始進入下行通道,主要邏輯在於兩方面,一方面是根據歷史經驗,美國經濟的走強並不必然帶來美元升值,原因在於美國是全球經濟的核心,美元經濟復蘇會帶動全球經濟回暖,越是外圍市場,經濟增長反而越是強勁,所以反而會引起美元外流,美元相對弱了;

另一方面是法國大選後,歐元區分裂的政治黑天鵝暫時消失,歐央行的態度將很大程度上左右未來的歐元走勢。而歐元區的經濟終於從通縮泥潭中慢慢掙扎出來,2017年4月,歐元區CPI同比增長1.9%,雖然通脹回升的主要原因是基數效應和高油價所致,但是4月份剔除了食品和能源的核心CPI同比增長1.2%,核心通脹出現了久違的上揚,當然歐元區核心CPI的回升能否持續仍待觀察。考慮到歐洲經濟復蘇的基礎日益牢固,歐央行退出超常規貨幣寬松的時間日益臨近,從下圖可以看出,歐央行的總資產增速開始放緩,這會給歐元帶來支撐。

| 分享: |

| 注: | 在此頁閱讀全文 |