央行又放大招!支付宝微信赚钱难了

辞旧迎新之际,央行大招一个接一个。条码支付规范刚发布,支付机构客户备付金交存比例又调整了。

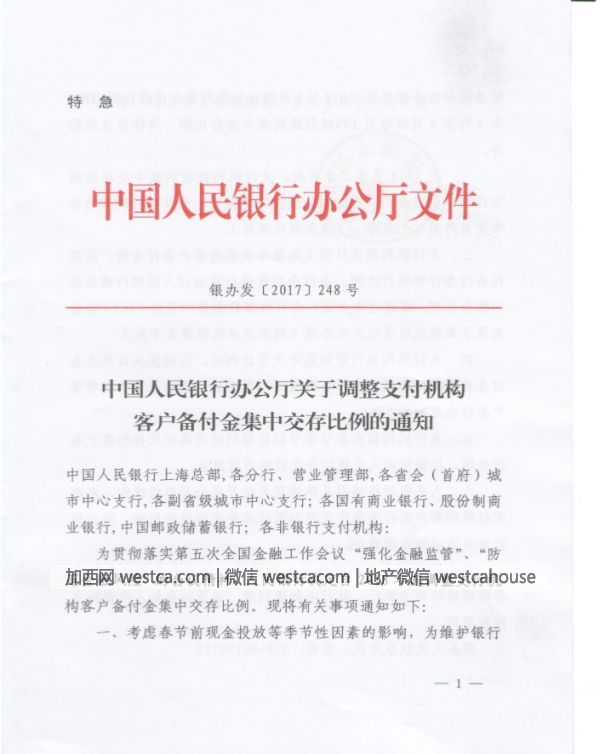

近日人民银行下发文件,2018年起,支付机构客户备付金集中交存比例将由现行20%左右逐渐提高至50%左右。

备付金通俗来讲就是在网上购买商品或服务时,由客户支付的货款,在客户收到货并且做出确认之前,一直存放在支付机构账上的资金。虽然备付金的所有权属于支付机构客户,但是以支付机构名义存放在银行,由银行向支付机构支付利息,支付宝、财付通等支付机构借此躺着赚了不少钱。

根据规定,备付金集中存管以后,将不再产生利息,支付机构无疑将会失去一大块蛋糕。

支付机构备付金将由20%调整到50%

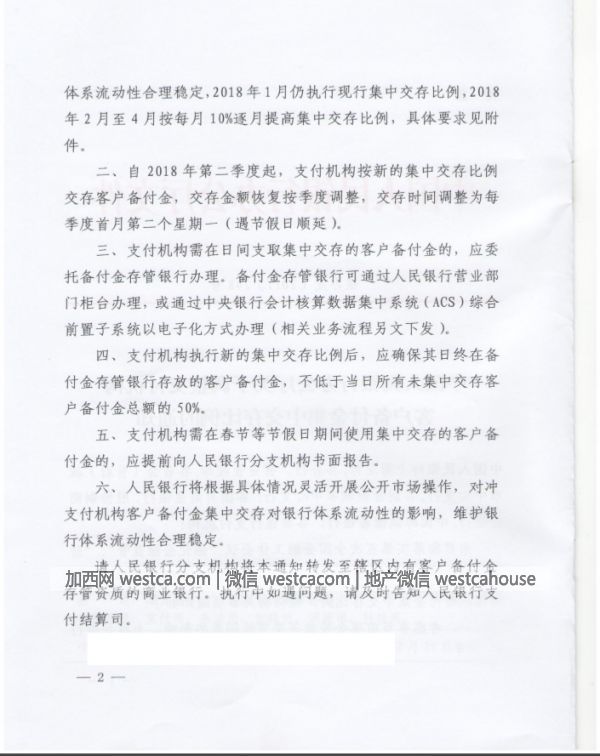

据央行旗下金融时报报道,2018年1月仍执行现行集中交存比例20%,2月至4月按每月10%逐月提高,至2018年4月才将集中交存比例调整到50%左右。

人民银行公开市场业务操作室负责人在接受记者采访时表示,支付机构客户备付金集中存管制度是落实党中央、国务院关于互联网金融风险专项整治工作决策部署的重要举措,该制度自2017年初建立以来实施进展顺利,市场各方对集中交存比例逐步上调已有预期。

今年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》称,自4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户。首次交存的平均比例为20%左右,央行目标为最终实现全部客户备付金集中存管。按照这份文件规定,备付金集中存管以后,将不再产生利息。

图片来源:视觉中国

之所以要进行备付金集中存管,是因为此前各家支付机构将客户备付金以自身名义在多家银行开立账户存放,客户备付金的规模巨大、存放分散,存在一系列风险隐患。央行方面曾指出,客户备付金分散存放主要有四方面风险:

您的点赞是对我们的鼓励

您的点赞是对我们的鼓励

还没人说话啊,我想来说几句

还没人说话啊,我想来说几句

近日人民银行下发文件,2018年起,支付机构客户备付金集中交存比例将由现行20%左右逐渐提高至50%左右。

备付金通俗来讲就是在网上购买商品或服务时,由客户支付的货款,在客户收到货并且做出确认之前,一直存放在支付机构账上的资金。虽然备付金的所有权属于支付机构客户,但是以支付机构名义存放在银行,由银行向支付机构支付利息,支付宝、财付通等支付机构借此躺着赚了不少钱。

根据规定,备付金集中存管以后,将不再产生利息,支付机构无疑将会失去一大块蛋糕。

支付机构备付金将由20%调整到50%

据央行旗下金融时报报道,2018年1月仍执行现行集中交存比例20%,2月至4月按每月10%逐月提高,至2018年4月才将集中交存比例调整到50%左右。

人民银行公开市场业务操作室负责人在接受记者采访时表示,支付机构客户备付金集中存管制度是落实党中央、国务院关于互联网金融风险专项整治工作决策部署的重要举措,该制度自2017年初建立以来实施进展顺利,市场各方对集中交存比例逐步上调已有预期。

今年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》称,自4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户。首次交存的平均比例为20%左右,央行目标为最终实现全部客户备付金集中存管。按照这份文件规定,备付金集中存管以后,将不再产生利息。

图片来源:视觉中国

之所以要进行备付金集中存管,是因为此前各家支付机构将客户备付金以自身名义在多家银行开立账户存放,客户备付金的规模巨大、存放分散,存在一系列风险隐患。央行方面曾指出,客户备付金分散存放主要有四方面风险:

| 分享: |

| 注: | 在此页中阅读全文 |