這個新規下周就要實施 准備好了嗎

財政部今年6月出台的56號文宣告資管產品增值稅征收辦法基本落地,從2018年1月1日起,資管產品增值稅即將開征。

資管產品增值稅的“來龍去脈”

金融業“營改增”以來,資管行業增值稅新規出台一波三折。

2016年3月23日,財政部和國稅總局發布《關於全面推開營業稅改增值稅試點的通知》(36號文),明確了金融行業征收增值稅的框架,要求從5月1日起金融業營改增方案開始全面試點。

36號文雖對資管產品的增值稅納稅行為進行規定,但由於納稅主體不明晰,因此資管產品並沒有繳稅。

2016年12月21日,財政部、國稅局發布《關於明確金融、房地產開發、教育輔助服務等增值稅政策的通知》(140號文),對資管行業增值稅繳納范圍等予以補充通知,明確資管機構為資管產品增值稅納稅人。

2017年6月30日,財政部、國稅局《關於資管產品增值稅有關問題的通知》(56號文)的發布,將增值稅起征時間從2017年7月1日推遲到2018年1月1日,明確采用簡易計算法,按3%征收率征收。

由誰納稅,稅率多少?

資管增值稅是針對資管產品的增值稅,以管理人作為納稅人。

資管產品管理人包括:銀行、信托、公募基金及其子公司、券商及其子公司、期貨及其子公司、私募基金、保險資管、專業保險資管、養老保險等。

資管產品包括:銀行理財、資金信托、財產權信托、公募基金、特定客戶資管、集合資管計劃、定向資管計劃、私募基金、債權計劃、股權計劃、股債結合型投資計劃、資產支持計劃、組合保險資管產品、養老保障管理產品。

稅率方面,增值稅計稅方法包括一般計稅方法和簡易計稅法。一般計稅方法=當期銷項稅額-當期進項稅額,可抵扣;簡易計稅方法=銷售額*征收率,不得抵扣進項稅額。

對於資管機構簡單而言可分為三類:

1)產品管理費:資管產品的管理人自身作為納稅主體,按一般計稅法6%征稅,可抵扣進項稅;

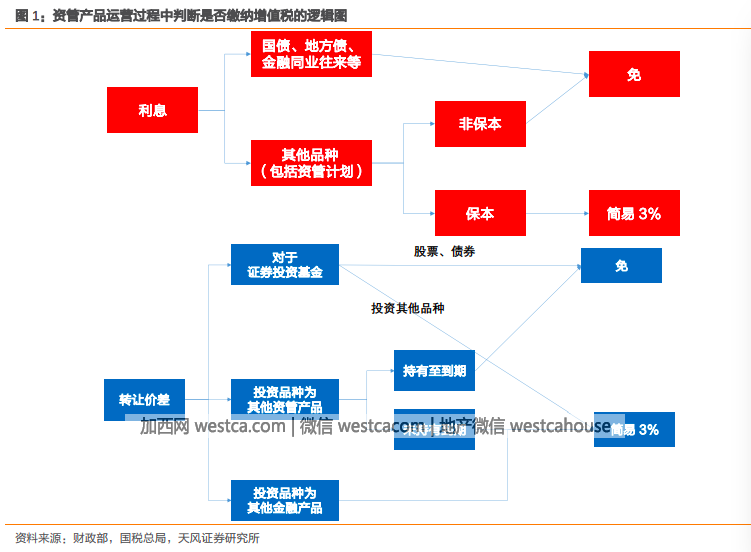

2)保本資管產品收到的利息收入:簡易計稅法3%,不能進行進項稅抵扣;非保本資管產品,持有資管的收益免稅;

3)交易金融產品取得的資本利得:簡易計稅法3%,不能進行進項稅抵扣。

應納稅額=含稅銷售額*稅率/(1+稅率),此外在實際征收中,還有12%的增值稅附加稅率(城建教育附加)。

不錯的新聞,我要點贊

不錯的新聞,我要點贊

無評論不新聞,發表一下您的意見吧

無評論不新聞,發表一下您的意見吧

資管產品增值稅的“來龍去脈”

金融業“營改增”以來,資管行業增值稅新規出台一波三折。

2016年3月23日,財政部和國稅總局發布《關於全面推開營業稅改增值稅試點的通知》(36號文),明確了金融行業征收增值稅的框架,要求從5月1日起金融業營改增方案開始全面試點。

36號文雖對資管產品的增值稅納稅行為進行規定,但由於納稅主體不明晰,因此資管產品並沒有繳稅。

2016年12月21日,財政部、國稅局發布《關於明確金融、房地產開發、教育輔助服務等增值稅政策的通知》(140號文),對資管行業增值稅繳納范圍等予以補充通知,明確資管機構為資管產品增值稅納稅人。

2017年6月30日,財政部、國稅局《關於資管產品增值稅有關問題的通知》(56號文)的發布,將增值稅起征時間從2017年7月1日推遲到2018年1月1日,明確采用簡易計算法,按3%征收率征收。

由誰納稅,稅率多少?

資管增值稅是針對資管產品的增值稅,以管理人作為納稅人。

資管產品管理人包括:銀行、信托、公募基金及其子公司、券商及其子公司、期貨及其子公司、私募基金、保險資管、專業保險資管、養老保險等。

資管產品包括:銀行理財、資金信托、財產權信托、公募基金、特定客戶資管、集合資管計劃、定向資管計劃、私募基金、債權計劃、股權計劃、股債結合型投資計劃、資產支持計劃、組合保險資管產品、養老保障管理產品。

稅率方面,增值稅計稅方法包括一般計稅方法和簡易計稅法。一般計稅方法=當期銷項稅額-當期進項稅額,可抵扣;簡易計稅方法=銷售額*征收率,不得抵扣進項稅額。

對於資管機構簡單而言可分為三類:

1)產品管理費:資管產品的管理人自身作為納稅主體,按一般計稅法6%征稅,可抵扣進項稅;

2)保本資管產品收到的利息收入:簡易計稅法3%,不能進行進項稅抵扣;非保本資管產品,持有資管的收益免稅;

3)交易金融產品取得的資本利得:簡易計稅法3%,不能進行進項稅抵扣。

應納稅額=含稅銷售額*稅率/(1+稅率),此外在實際征收中,還有12%的增值稅附加稅率(城建教育附加)。

| 分享: |

| 注: | 在此頁中閱讀全文 |