央行货币政策报告释放三大信号

具体来看:第一,拟将同业存单纳入宏观审慎评估同业负债占比指标,并适时考虑推广至全行业全口径,以及对资产管理业务五大风险点的揭示和六大对策的提出,加强对资产管理业务的监管,促进资产管理业务规范健康发展。第二,央行强调M2增速新常态和超额准备金率走低的正常化,表明央行对市场流动性水平较有信心;二季度稳健中性的货币政策得到延续,公开市场操作工具灵活化、精细化的改变将进一步深入,未来货币政策将更显连续和稳定,流动性水平将更加中性平稳。第三,人民币兑美元汇率中间价逆周期因子的引入扭转了贬值预期,人民币阶段性升值,有助于缓解海外紧缩因素对国内债市的冲击,加速了人民币国际化进程,预计将大大减轻中国的资本外流压力,甚至导致资金流向的反转,有助于保持国内流动性充裕,利好国内债市。同时,债券通的启动对于吸收外资、缓解资本外流影响显着,境外投资者的进入会倒逼国内债券市场制度的不断完善并且与国际债市接轨,提高在全球债市的竞争力,利好债市。第四,国内经济向好受外部经济复苏拉动,但随着海外主要央行货币政策转向正常化,劳动收入占比下降带来的消费增长受阻、政治不确定性提高等因素影响,导致通胀低迷。详细点评如下:

一、货币政策维持中性偏松,创新工具即将推出

1、工具创新箭在弦上

在报告第13页,央行明确提出“研究丰富逆回购期限品种,继续提高灵活性和精细化程度。”报告中,央行提出为避免市场由于特定阶段资金面波动而引发对稳健中性货币政策方向的误读,将研究丰富逆回购期限品种,进一步提高公开市场操作的灵活性。这意味着央行后续将继续加强公开市场主动投放和回笼流动性的灵活性和精细化程度,通过各类期限工具投放和回笼的节奏、力度的搭配,形成各类期限流动性投放组合,更加灵活精准地进行流动性调节,满足央行稳定资金面水平、削峰填谷熨平扰动的意图。下半年市场流动性水平将更加趋于平稳,波动将更小更少。

我们认为,从目前的逆回购工具搭配来看,7、14、28天是主要工具,但“削峰填谷”需要种类更加丰富的工具配合,因此很有可能近期央行会从长短两个方面进行创新,比如短期的逆回购操作,将前期推出的SLO操作常态化(1至3天的操作),另一方面由于目前MLF的操作期限集中在1年期,所以逆回购操作有可能会填补28天至3个月的空白,即推出2个月和3个月的逆回购,补充市场的中期流动性供给。应该看到,短期、中期限公开市场操作工具的频繁使用,有利于降低资金的加权平均成本,有助于降低实体经济成本,使金融市场更好地完成服务实体经济的使命。特别是在目前市场存在流动性结构性不均衡的背景下,公开市场工具创新将进一步稳定市场利率。我们在此前的报告中也指出,在货币政策稳健中性背景下,货币市场利率稳定性提高就将对债市形成支持,利多长端利率。

2、加强公开市场操作灵活性,提高“削峰填谷”精细度

二季度央行坚持稳健中性的货币政策,通过搭配使用短期限的逆回购工具和中长期限的MLF操作,结合企业缴税、金融机构缴准、流动性工具到期等客观因素,合理把握公开市场的操作力度和节奏,提高公开市场操作的前瞻性、灵活性和精细化程度,“削峰填谷”熨平临时性的流动性波动。目前央行对流动性水平的担忧有所降低,前期稳健中性货币政策维持了银行体系流动性的平稳,报告中提出保持政策的连续性和稳定性,央行在保持稳健中性货币政策取向的前提下,将加强对流动性水平波动的熨平。

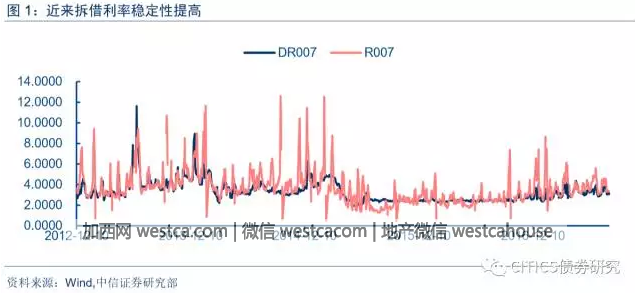

8月以来,央行进行多日完全对冲当日到期量的公开市场操作,在货币政策总体中性的背景下,短端利率难以全面回落。但随着央行的操作更加丰富,削峰填谷有效性提高,那么短端的稳定性提高。2016年三季度以来,代表非存款性金融机构融资成本的R007波动率扩大,进入2017年,存款性金融机构融资成本DR007的波动幅度也大幅提高。但在央行“削峰填谷”熨平流动性波动的市场操作下,市场平静地度过了预期流动性紧张的6月和企业集中缴款的7月,DR007和R007的波动率下降,资金面渐渐平稳。投资者融资成本平稳有利于稳定和增长长端债券的需求,即使前期利率受商品市场过热情绪冲击,债市仍保持一定“韧性”,央行灵活的市场操作有利于保证短端利率稳定和长端利率的企稳回落。

| 分享: |

| 注: | 在此页中阅读全文 |