[人民币] 人民币汇率改革的路径和节奏(图)

时下人民币汇率改革备受关注,近期人民币汇率下调更引发了资本外逃的忧虑。想有效减少资本外流,有两种方式:一是使用行政手段更加严格地管制资本流通,二是利用市场规律。接下来本文对这些可选择的路径进行讨论,试图找出人民币汇率改革的合适路径。

人民币汇改的三个错误路径

首先,笔者来谈一下应该坚决否定人民币汇率改革的三个错误路径:

第一个不可选择的路径:一次性的大幅贬值(10%或者更高)。

为什么这是一个错误选择呢?第一,它听上去就是很可疑的,笔者认为很多提倡这种观点的人其实是在做空人民币的对冲基金;第二,从诸多经济学家的模型看,其实人民币并不一定是估值过高。比如,美联储国际金融部的模型显示,人民币并没有被显着高估或者被显着低估;第三,从历史角度看,均衡的汇率到底是在哪里无从知晓。1997年亚洲金融风暴时,一些国家如泰国、马来西亚和印度尼西亚,一度认为一次性大幅贬值比如18%就可以,但最后的结果是货币一下子贬值60%以上。综合这三点考虑,人民币一次性大幅贬值不可取。

第二个不可选择的路径:马上并且完全开放或者浮动人民币汇率。

市场上也有这样的强烈呼声,但笔者认为这可能也是一个错误的选择。理由如下:

中国其实是一个中等或者低收入的国家,从现在看来人均国内生产总值(GDP)收入是6000~8000美元左右,这比很多亚洲国家在1997年亚洲金融危机的时候还要低。有很多研究(比如国际货币基金组织)显示,对一个中等或者低收入的国家来说,当金融体系里债务水平非常高,金融体系里就会蕴藏着很多潜在的系统性风险(类似于马来西亚或者泰国在1997年的时候)。这个时候若去选择完全开放资本账户或者是让汇率自由浮动,可能带来金融机构的崩盘和外汇市场的过度卖空(比如1997年的印度尼西亚)。

值得一提的是,关于究竟是“保汇率还是保储备”或者“保房价还是保汇率”的争论,其实都是伪命题。央行或者政府层面最终关心的目标应该是经济增长或者物价稳定(人民福祉),而汇率、储备或者房价都是中间工具或者手段,为了提高人民的生活水平(最终目标),所有这些中间变量都可以根据需要增加、减少或者不变。

第三个不可选择的路径:为应对现在人民币汇率下跌过猛而且外汇储备下降过快,把此前部分放开的人民币资本账户再重新关闭。

这是2016年11月—12月比较流行的一种声音,甚至有人提出把个人换汇5万美元的额度缩减为1万美元。笔者认为资本账户的逐步开放,并且逐渐将人民币汇率从固定变成浮动,是一个长期的改革决策(政治决策)。利用行政手段强行关闭资本流动的通道,并不是最优应对措施,资本管制成本高。

第一,操作成本过大。2015年,中国在人民币国际化和资本市场开放方面取得了两项巨大的成就:一是,美国国会批准了国际货币基金组织(IMF)2010年份额和治理改革方案。由此,中国将成为IMF第三大成员国,新兴市场和发展中国家份额上升;二是,IMF正式批准人民币加入特别提款权(SDR),新的货币篮子于2016年10月1日正式生效。两个事件共同提升了人民币的国际地位。稳定和自由使用是IMF对SDR篮子货币的要求。资本市场的开放根据经济形势虽然可以放缓甚至暂停,但是开弓没有回头箭,人民币国际化不能出现倒退。一旦出现改革的倒退,将对中国在国际市场上的信用造成严重的甚至是永久的伤害,几十年对内对外的经济改革和努力可能毁于一旦。

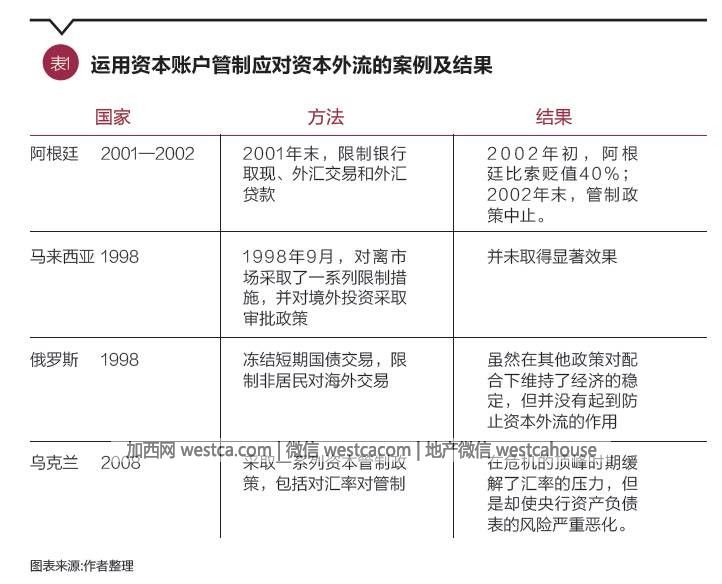

第二,资本外逃的手段多样、防不胜防,资本管制未必能够有效地阻止资本流出。国际经验表明,资本账户管制很难成功。以巴西为例,上世纪90年代巴西政府对资本流动采取了多种政策管制,但是由于金融市场的不断发展,投资者和投机者总能找到政策的漏洞,因此巴西政府被迫不断采取新措施以堵塞原有的漏洞,但最终管制政策的效果并不明显。

第三,即使严格的资本管制一时防止了大量资本的外逃,也是治标不治本,政策和经济的不确定性可能酝酿更大的危机。市场参与者与政府行为以及相互作用的非线性导致了有多种均衡局面的存在,如果政策得当会使经济向好的均衡发展,处置不当会转向“自我实现”的货币危机。于是政府的相机抉择行为在整个危机过程中占据主要地位。即使在没有货币长期贬值预期的经济环境下,如果政府采取不当的政策应对短期的资本外流,也有可能引起投资者信心丧失进而导致市场预期的传递。最终,汇率市场的短期波动变成自我实现的恐慌和货币危机。

| 分享: |

| 注: | 在此页中阅读全文 |