[BT美股] 周報:大盤走勢分析(4.3-4.7)

這些觀點只是提供給我們自己進行交易的指導,和一般意義上的中長短期的投資分類時間周期不同。更多短期和盤中的信號將會提供給實盤會員。 BT美股團隊擁有所有研究分析的合法版權。我們發布的免費文章在注明文章來源的情況下歡迎轉載和引用。我們定期發布的收費文章,研究分析,信息圖標等等只能通過指定的收件人收取信息和使用,不能復制,轉發或者其他用途,違者必究。

====================================================================

美國股市當前交易觀點:

短線(一兩周): 短期美股動蕩盤整看跌

中期(3-6個月):中立。

長期趨勢(一年或者更久):看漲。依然處於長期牛市之中。

黃金市場當前觀點:短線中立偏牛, 中長期繼續看熊

美元指數:整體趨勢看漲。短期中立。

原油價格:短期動蕩上行。中長期中立。價格范圍45-70

上周五是第一季度和三月份的最後一天,美股三大指數小幅波動,因為川普政府在醫保法案受挫,上周一美股以大幅下跌1%低開,最終卻收回大部分跌幅,顯示了市場的強勁韌性,而這一周三大指數都收漲,道瓊指數指數在過去一周上漲 0.3%,但標普指數一周上漲0.8%,而納斯達克則大漲1.42%。 然而,投資者仍然關注醫療保健法案和情報調查的政治氣候日益不穩定。

美股第一季度的完美收官,四月從今天就正式開始了,美國有個俗語“April showers bring May flowers”形容的是季節的轉換,股市呢?等待我們的是風雨還是花香呢

一,經濟和利率

1,全球經濟 -

歐元區3月份CPI同比上漲+ 1.5%,低於預期+ 1.8%。3月核心消費物價指數同比上漲0.7%,漲幅11個月來最慢。歐洲央行行長董事會成員Coeure表示,近期歐元區經濟數據指數強勁增長,但與此同時,基本通脹仍然疲軟。

德國的失業人數下降了30,000到260萬。3月份失業率出人意料地下降了0.1%至5.8%是德國1990年回歸以來的創歷史新低。

日本二月工業產值同比上漲2.0%,是8個月以來的最大漲幅。日本二月失業率意外下跌-0.2至2.8%,強於3.0%無變化預期,也是23年來最低。但是日本二月份家庭總體支出同比下降-3.8%,是6個月以來最大跌幅。

中國制造業采購經理人指數上漲0.2%至51.8,顯示中國制造業正在以四年來的最快增長速度復蘇。

整體上來說全球經濟繼續復蘇。在歐洲,由於通脹預期依然高企,歐元區情緒走低,但仍保持強勁。在亞洲,日本的經濟出現了較高的工廠生產和低失業率,但家庭消費依然疲軟,消費者通貨膨脹率在消除能源成本上漲的影響之後仍然持平,這可能會使日本央行的政策行動復雜化。 中國經濟再次出現亮點,但是政府強勁房市調控下會不會對經濟的復蘇產生影響還是未知數。

2,美國經濟

美國商務部周五報道,1月份消費支出同比下降0.2%,二月份消費支出小幅上漲0.1%。小幅支出的小幅增長表明整體經濟增長可能在第一季度放緩。

由於消費支出強勁增長,上周2016年第四季度的GDP終值上修0.2%到2.1%,但多個大型投行的經濟學家們也隨之下調了美國一季度GDP的預期,由於最近消費支出疲弱,而消費占經濟活動的70%,許多分析師認為,1 - 3月份季度的增長可能會放緩至1.5%以下。美國經濟似乎又進入了自2014年以來第一季度經濟放緩的怪圈。二月份的收入增長了0.4%,為未來數月強勁的消費支出提供了希望。分析師預期二季度經濟可能會強勁反彈,GDP有望超過3%

與此同時,聯邦儲備委員會密切關注的通貨膨脹指數在二月份比一年前上漲了百分之二點一。這是2012年3月以來最大的12個月漲幅,略高於美聯儲通貨膨脹目標的2%。

美聯儲在十二月份和三月提高了利率。最近官員也不斷發出信號,經過7年的低利率之後加息步伐將在今年加快。今年可能加息3次甚至更多。

整體來看美國經濟盡管第一季度並不十分強勁,但是整體經濟繼續走強,上升的趨勢沒有改變,更沒有衰退的跡象,而這不包括現政府將要實行的利好政策。

二,盈利季節和收益展望

第一季度的盈利季節一般認為是在4月10號正式開始,但是第一季度盈利季節已經進行。到上周五已有17個標普500指數成員的盈利報告。這些第一季度盈利報告來自截至二月份財政季度的公司,這是我們第一季度業績報告的一部分。

迄今為止,這17個指數成員的季報平均大幅好於預期 ,但從現在這個階段的無代表性樣本中得出任何確切的結論為時尚早。

與去年同期相比,第一季度總收入預計將增長6.5%,收入增長6.4%。 這是兩年來最高的增長速度。和去年12月份相比這個預期已經開始下調,12月份時分析師預期的收入增長是10%。自11月份的選舉以來,盡管美股大盤大幅上漲,但是公司收益背景並沒有發生明顯的變化除了金融板塊之外,因為美聯儲12月份以來兩次調升利率,盈利前景有所改善。一旦新政府經濟刺激政策獲得通過,估計盈利預測會有好轉。但那基本上和今年上半年的季報無關。

金融板塊的季報主要集中在4月15號之後的一周期間。月底將是科技股季報的重磅周,也就是說在4月15號之前市場季報處於重磅季報的前夜,也是公司股票回購的禁止期。

我們認為一季度的季報應該達到預期,但二季度的展望將成為季報的亮點。

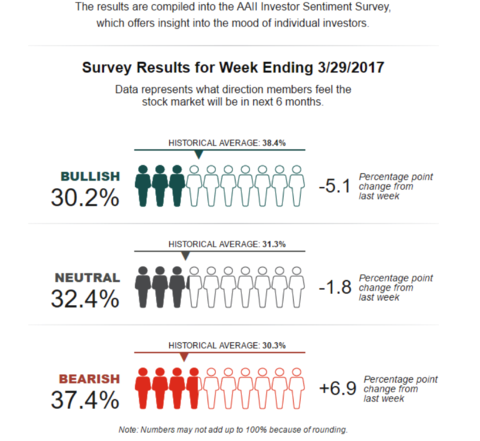

三,市場情緒

如果上邊的數據為硬數據那麼市場情緒顯然數據軟數據。

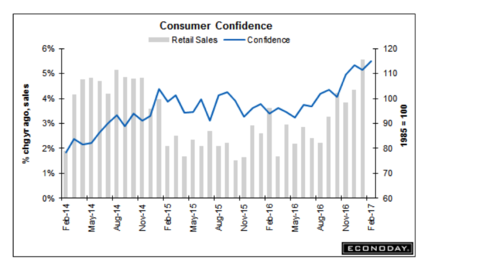

上周二出爐的截至3月16號的消費者信心指數為125.6,是2000年以來最強的數據,顯示出整體社會對美國經濟增長的信心。

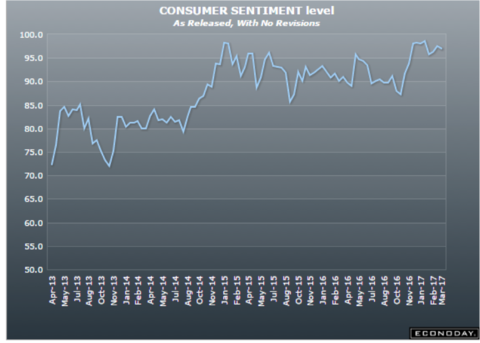

上周五出爐的3月份消費者情緒指數報96.9%,雖然依然居於高位但是稍低於2月的97.6% ,這兩個數據的一般情況下具有趨勢的一致性,這個月兩個數據的差異也許顯示了上周健保法案投票失敗對消費者心理的影響。這種影響也是股市反應的縮影。

4中上旬在時間窗口上美股處於弱勢階段,原因有三,一是 四月18號是年度稅務截止期,2016股市超出意外的強勁表現將令本月中稅務賣壓進一步加大。二是進入季報季節,公司回購進入禁止期,一直以來公司回購是股市上升的主要動力之一。第三點當然就是我們所說的對季報的恐懼和觀望。在紛紛調降一季度經濟數據的情況下,季報到底會不會達到或者超過預期是投資者關心的問題,上周LULU季報不及預期後大跌超過23%就是一個明顯的例子。因此季報前的風險規避情緒會增加市場賣壓。

四,美股大盤

從技術上看美股大盤三大指數都依然在調整區間,短線有下行可能但是沒有巨大風險,因此下跌是買進機會而不是賣空的點位。

道瓊指數周線跌破了自2016年10月以來的上升趨勢線,盡管上周反彈,但是壓力依然在21000的和21250新高的位置。自總統選舉以來道瓊指數大幅上漲,還沒有回調到過布林中線,因此未來兩周很可能回撤到布林中線的位置也就是20100附近再繼續上升。周線MAC D接近死叉,顯示弱勢,但是RSI沒有出現頂背離的情況,因此我們認為中長期來看道瓊指數將會繼續走出新高。

標普指數和道瓊指數走勢類似,目前的壓力在最高位的2400,支撐再2350,日線出現了頂背離,但是周線趨勢不變,因此我們繼續看好美股的中期走勢。值得注意的是4月初特別是死於的第一個交易日因為退休金,401K等新資金的流入超過80%的時間是上漲日,但是即便標普和道瓊可以回到歷史的最高位,區間盤整的情勢不變。也許在拉升之後再次回測日線的支撐會是盤整的結束。

圖是標普指數的ETF的走勢圖,周線壓力位SP力在240,支撐230-228. 日線壓力位在237.5.本周有可能會先上行碰壓力位然後再回撤。

納斯達克指數是今年走勢最強勁的指數。這主要是得益於經濟的繼續好轉,高科技板塊又是一個受到現行經濟政策動蕩影響最小的板塊。上周納斯達克強勁反彈回到了歷史最高附近,目前的壓力在5950附近,支撐5785,季報前依然在這個區間內盤整的可能性較大。但是我們認為帶領股市向上的板塊很可能依然是大型科技股或者說納斯達克指數可能將繼續領先其它指數。

周線看納斯達克指數的底部在2016年2月初,但是直到7月份的反彈才確定了中期趨勢的反轉,這個反轉在2016年底才最後得到確認,目前的盤整將有利於後市的進一步上漲。

關於個股和板塊的分析請關注我們的《每周一股》和周一到周四盤後的《BT美股五分鍾》,同時我們的VIP收費小群在封閉三個月後首次開門迎客,有意申請的朋友請注意申請截止期是4月15號,下一次機會可能就要到下半年了。

| 分享: |

| 注: |