[美股] 美股将带领世界股市走向新高

上周美股股市三大指数均以上行收盘,标普指数上涨了0.8%,道琼指数上涨大约1%,纳斯达克指数则强势上涨了1.2%。美股强劲的季报,加上川普对中国的态度的转变,特别是川普在会见航空业巨头们时宣布大家期望的企业减税法案将会在2-3周后闪亮登场,使得市场情绪高涨。技术走势来看三大指数依然具有向上的动力。虽然我预期春季会有一个大幅回调,但不是现在。

经济和利率

过去的两周美国各种经济数据继续表现强劲,世界整体经济也表现和美国同步,欧洲经济持续走强,亚洲日本央行预期未来几个季度的增长超过预期, 特别是世界第二大经济体中国上周的数据显示进出口强力反弹,出口增长近8%,进口则增长了16.7%。这对世界经济来说都是一个非常好的兆头。

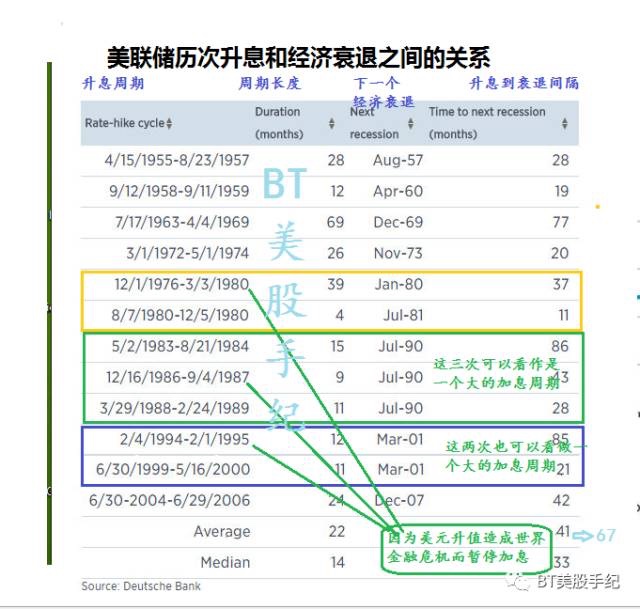

虽然说美国的牛市不一定是世界各国的牛市,但是美国经济的快速发展一定会和世界性的经济繁荣相对应,换句话说只有世界整体经济进入稳定繁荣,美国才会进入超级牛市。目前我们看到自2008年次贷危机以来,世界经济和美国经济的整体复苏进入最好的阶段。换句话说美国在QE结束之后的三年中只加息了两次,我们可以看做是一个过度时期。从今年开始,美国可以认为是正式进入加息周期。而加息周期的开始就意味着经济的复苏和股市牛市的开始。我们曾经在2016年5月对利率和股市的关系做过这样的分析:“我们在这里引用由德意志银行对美国全部的加息周期和经济衰退的时间做出的一个回顾统计,在表中我们可以看到自1957年以来从加息周期开始到下一个经济衰退平均需要41个月。在列表的加息周期中,有些加息周期可以合并到一个大的加息周期,因为他们经济衰退的起始时间是一样的。加息的停顿主要是因为美元升值带来来国际金融的不稳定性,因为世界金融风暴而迫使暂停加息,在金融风暴平息之后才开始继续加息。经过合并之后从加息周期开始到下一个衰退开始的时间就平均到了67个月,也就是5年半的时间。而美国股市在这期间也正是大牛市的时期。”

季度收益

第四季度的季报已经进入尾声,到上周五为止,标普500成分股中的358个公司已经出了盈利结果,超过了总体指数的71%。下周有53个成分股季报就会超过80%的公司完成季报。

就季报整体结果来看,预期总收益同比增长7.5%以上,收入增长4%。第三季度的收益增长了3.7%,收入同比增长了2.2%。这是美国经济在经历了6个季度的下跌之后第一次实现季度背靠背连续两个季度正收益,意义重大。美国公司第四季度的强劲增长也使得目前的股价估值更加合理没有出现泡沫。

虽然说美股是在川普当选后大幅拉升,很多人认为股市已经出现泡沫,而美股的股价也已经将川普的减税等崔进经济的措施提前预支了。但时机的数据说明这个观点极大可能是错误的,我们认为目前的股价并没有计入川普政府减税等影响。

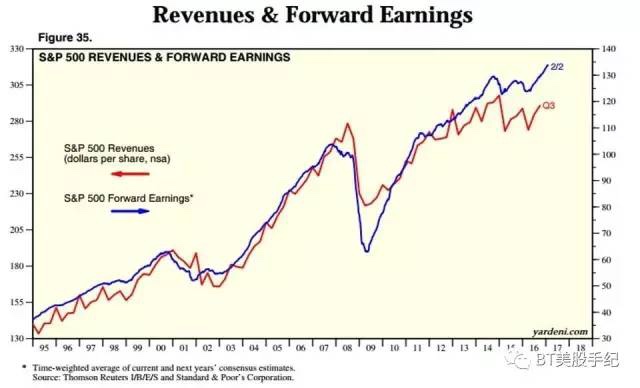

从下图我们可以看到过去5年标普500公司收入增长缓慢,但是前瞻盈利和收益出现分离,这是因为在慢速增长的经济情况下,公司首先会减少支出回购股票等等来压榨盈利。这是在没有考虑政权更换和企业减税的情况下预期的盈利前瞻是133美元附近,Standard&Poors研究表明如果川普政府减税那么盈利前瞻可以由133提高到150美元,也就是说每降低1%的公司税,盈利可增加1.31美元。这将大大的提高公司收入的增长,而不只是收益的增长。目前股市的估值就是低估而不是高估了。

美股大盘技术走势

上周美股股市三大指数均以上行收盘,标普指数上涨了0.8%,道琼指数上涨大约1%,纳斯达克指数则强势上涨了1.2%。美股强劲的季报,加上川普对中国的态度的转变,特别是川普在会见航空业巨头们时宣布大家期望的企业减税法案将会在2-3周后闪亮登场,使得市场情绪高涨。技术走势来看三大指数依然具有向上的动力。虽然我预期春季会有一个大幅回调,但不是现在。

1,纳斯达克指数:

2016年底 我们分析过纳斯达克指数看跌楔形向上突破之后是大牛之势,依然看涨。但是上涨不会是直线的,应该会是之字形的。目前的通道的支撑在5500-5700连线的轨道上,压力则在5600-5700的连线轨道上。纳斯达克作为本次上涨的带头者也应该会领先进入回调,但是不是现在。也许是在苹果,谷歌,脸书等大型科技股全部进入历史新高之后。

2,标普指数,

我们同样在三周前分析过,标普指数形成一个上升三角向上突破之后目标是2400。现在我们保持这个观点不变。支撑在2300

本周经济数据众多,比较重要的有消费者价格指数,零售销售,纽约联储制造业调查指数,工业生产,商业库存和住房市场指数。周四还有失业救济,新屋开工,费城联储商业展望调查以及周五的经济领先指标,同时还有众多的美联储官员讲话,这些都将给美股造成影响。我们预期美股本周依然会保持动荡上升的态势,SPY有望达到134的区间。 美元将会震荡上行,黄金下跌。

板块上我们看好商品资源,金融的上升潜力,小型股将会表现强势,有可能成为新的股市领头羊。

| 分享: |

| 注: |