新闻  泰首富家族到A股募150亿"养猪"?

泰首富家族到A股募150亿"养猪"?

泰首富家族到A股募150亿"养猪"?

与生猪养殖行业一样,目前我国的饲料行业也存在着低市场集中度的问题。正大股份,作为 2020 年十大领军饲料企业,公司市场占有率由 2018 年的 3.43% 增长至2020年的 3.76% , 饲料业务市场占有率处于领先地位。

在生猪养殖方面,公司积极推行“数字化 4.0 猪场运营体系”的建设理念。2018-2020年,公司生猪出栏量分别为 429 万头、419 万头和 432 万头,出栏量规模位列全国前茅。

当然,公司所处行业的竞争是相当激烈,牧原股份、温氏股份、新希望、海大集团、正邦科技、唐人神、天邦科技等等,行业内巨头林立。整个行业也形成了“一超多强众大”的新格局,其中”一超“指的是当前的超级猪企牧原股份。此外,互联网大厂、房企等行业龙头也不断进入,可谓”内忧外患“。

净利润3年涨108倍,产能利用率仍未饱和

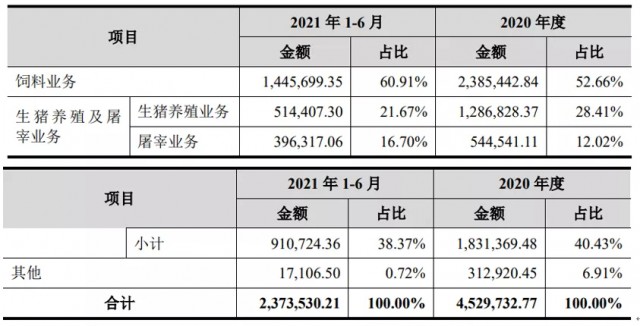

公司的营收主要由饲料、生猪养殖和屠宰三项业务组成,其中饲料业务迄今为止一直是公司最主要的收入来源,超过总营收的50%。2018年至2020年,这一占比逐渐下降的主要原因是:“非洲猪瘟”导致生猪存栏量降低,进一步影响了公司猪配合料的销量。不过,今年上半年,我国生猪存栏整体较高,饲料需求较大,同时,受饲料原材料成本较高影响,饲料平均价格较高,公司饲料业务销售向好,占比开始回转。

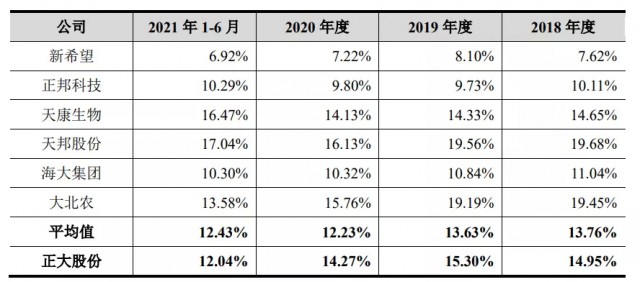

2018年-2020年,公司的毛利率分别为14.95%、15.30%、14.27%,相对稳定,且略高于平均值。

对应报告期内,公司分别实现归母净利润0.7亿元、20.11亿元、75.71亿元,三年翻了约108倍。主要也是因为外部环境“非洲猪瘟+疫情”的影响,猪肉的需求高涨,供不应求导致价格逐渐走高,导致公司的净利润实现了惊人的增长。但猪周期的影响下,今年猪价明显回落。因此,公司今年上半年实现的归母净利润为9.63亿元,已呈现下降趋势。

您的点赞是对我们的鼓励

您的点赞是对我们的鼓励

这条新闻还没有人评论喔,等着您的高见呢

这条新闻还没有人评论喔,等着您的高见呢

在生猪养殖方面,公司积极推行“数字化 4.0 猪场运营体系”的建设理念。2018-2020年,公司生猪出栏量分别为 429 万头、419 万头和 432 万头,出栏量规模位列全国前茅。

当然,公司所处行业的竞争是相当激烈,牧原股份、温氏股份、新希望、海大集团、正邦科技、唐人神、天邦科技等等,行业内巨头林立。整个行业也形成了“一超多强众大”的新格局,其中”一超“指的是当前的超级猪企牧原股份。此外,互联网大厂、房企等行业龙头也不断进入,可谓”内忧外患“。

净利润3年涨108倍,产能利用率仍未饱和

公司的营收主要由饲料、生猪养殖和屠宰三项业务组成,其中饲料业务迄今为止一直是公司最主要的收入来源,超过总营收的50%。2018年至2020年,这一占比逐渐下降的主要原因是:“非洲猪瘟”导致生猪存栏量降低,进一步影响了公司猪配合料的销量。不过,今年上半年,我国生猪存栏整体较高,饲料需求较大,同时,受饲料原材料成本较高影响,饲料平均价格较高,公司饲料业务销售向好,占比开始回转。

2018年-2020年,公司的毛利率分别为14.95%、15.30%、14.27%,相对稳定,且略高于平均值。

对应报告期内,公司分别实现归母净利润0.7亿元、20.11亿元、75.71亿元,三年翻了约108倍。主要也是因为外部环境“非洲猪瘟+疫情”的影响,猪肉的需求高涨,供不应求导致价格逐渐走高,导致公司的净利润实现了惊人的增长。但猪周期的影响下,今年猪价明显回落。因此,公司今年上半年实现的归母净利润为9.63亿元,已呈现下降趋势。

| 分享: |

| 注: | 在此页阅读全文 |