特斯拉狂奔:淨利潤首破了10億美元

-

Model 3 刹車失靈?但特斯拉的油門卻很猛。

7 月 27 日凌晨,特斯拉如期在美股收盤後發布第二季度財報,整體來看,特斯拉踩在財務數據上的油門 " 很猛 ",營收、利潤雙雙創新高。

除了在財務數據上的表現搶眼,財報和會議中還提到了完全自動駕駛系統(FSD)、工廠建設等關注度較高的問題。

雖然造車賽道上的競爭對手越來越多,但特斯拉交出的成績單卻也變得越來越好看了。

掙得多,花得少

第二季度,特斯拉的收入和利潤均創新高,營收 119.58 億美元,同比增長 98%,也高於市場預期的 113 億美元,淨利潤則首次突破 10 億美元大關,達到 11.42 億美元。

此前作為關鍵營收來源的碳排放積分收入在第二季度明顯減少,僅為 3.54 億美元,在這樣的情況下,特斯拉的近利潤依然突破 10 億美元,突出了營收的強勁和對成本的良好控制。

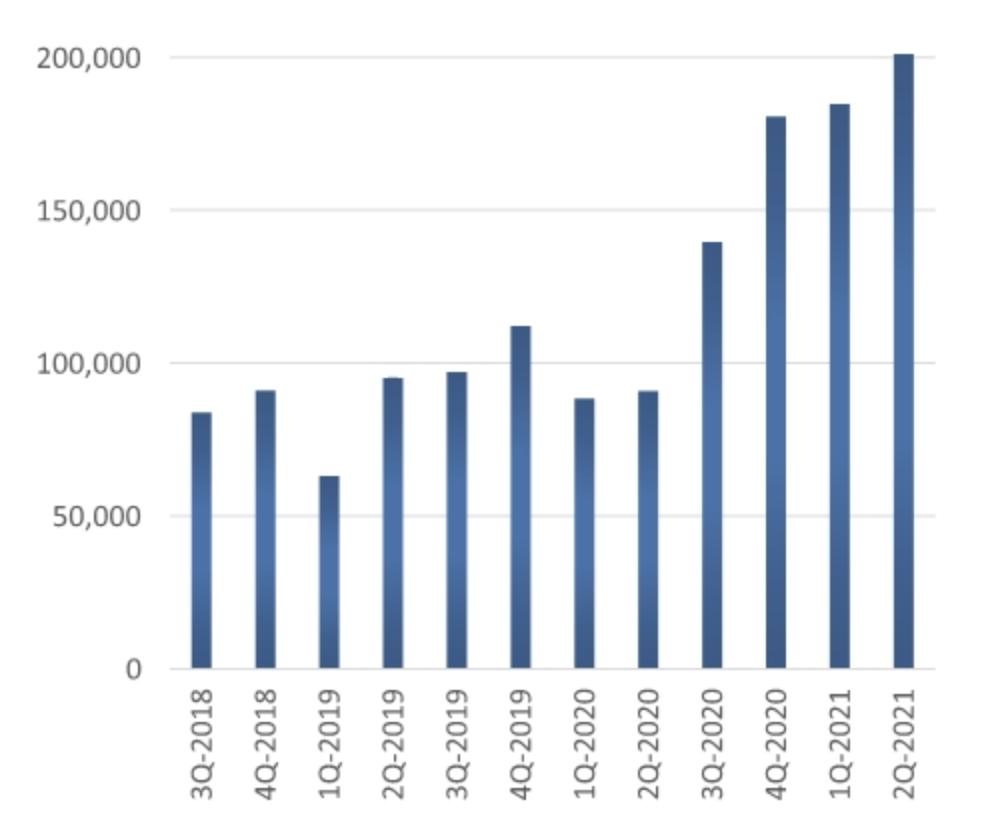

當然,創新高的營收背後是不斷走高的交付量。第二季度,特斯拉的交付量達 201304 輛,超出市場預期,且遙遙領先於國內造車新勢力第一梯隊。蔚小理第二季度合計的交付量為 56869 輛,約為特斯拉的 28%。

特斯拉交付量數據,圖源財報

加上第一季度約 18 萬輛的交付量,特斯拉上半年已累計交付 38.6 萬輛車,超過了全年 75 萬輛交付量目標的一半。

第二季度,特斯拉的銷量對 Model 3 和 Model Y 兩款車型的依賴度有所提高,二者的交付量達 19.9 萬輛,同比增長 148%,占總交付量的 99%,Model S 和 Model X 合計占 1% 左右。

特斯拉整車的毛利率也不斷走高,在第二季度達到 28.4%,為 2018 年以來的最高水平。蔚小理第一季度整車的毛利率分別為 21.2%、17.25% 和 11.18%,特斯拉同期則為 26.5%。

此外,特斯拉還在財報和會議中提及了工廠建設和 Semi 卡車的推出時間等問題。

目前,特斯拉得州超級工廠的建設取得了一定進展,部分區域已開始投入運營;上海工廠則已轉型為汽車出口的主要樞紐之一,盡管因供應鏈和工廠升級等問題而短暫中斷,但上海工廠的產能依然很高;歐洲的需求仍然遠遠高於供應,柏林工廠正繼續安裝設備,以便盡早開始生產。

而受電池和供應鏈上的影響,Semi 卡車的發布時間將推遲至 2022 年,特斯拉早在 2017 年時就發發布了 Semi 的量產車型,之後陸續獲得了沃爾瑪、百事可樂等公司的訂單,但交付日期一再推遲,如今再次推遲至 2022 年,顯示出供給端對其生產的影響之大。

猜您喜歡

您可能也喜歡

評論

發表評論

相關功能

加西網微信公眾平台

加西網新聞