-

_NEWSDATE: 2025-07-13 | News by: 妙投APP | 有0人参与评论 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

(图片来源:网络)

值得注意的是,这种测算方式是按照现有的规则进行。如果后续养老金政策发生变化,若养老金上调倒还好;若是下调借款人的偿债能力就会出现问题。

银行赌的是,借款人能活到75岁以上,且养老金有上调的可能性。

(图片来源:西虹市首富)

根据国家卫健委的数据,2024年中国人均预期寿命已达到79岁,较2023年人均78.6岁有所提升。

此外,城乡居民基础养老金仅从2019年开始逐年上涨,但没有规律。比如2022年、2023年每年上调5元,2024年则是上调了20元。2025年城乡居民基础养老金最低标准是提高20元,也就是143元/人/月。未来,城乡居民基础养老金的确有继续上涨的可能性。

二、银行乐意这么干

近年来,中国银行业的日子并不好过,尤其是区域性的城商行和农商行,正面临着前所未有的压力。

宏观环境承压,利率市场化改革的持续推进,让银行“躺着赚钱”的时代一去不复返。

息差一直都是银行最核心的利润来源。2024年,城商行的净息差已降至1.4%左右,低于行业平均水平,且收窄幅度较大。贷款收益率下降,而负债成本却难以同等幅度压降,利润空间被严重挤压。

在业绩增长方面,以A股上市的城商行为例,2025年一季度,虽然多数银行仍实现营收和利润的正增长,但整体增速相比去年同期已大幅放缓,甚至有银行出现营收、净利双降的局面。

寻找新的、稳定的、风险可控的业务增长点,成了地方银行的当务之急。而“养老贷”,恰好满足了所有这些条件。

目前来看,“养老贷”的利率普遍在3.1%至3.45%之间,且多家银行注明是“固定利率”。尽管利率低于信用贷款,但普遍高于长沙等地3.05%—3.2%的房贷利率。

如果央行继续调降LPR(贷款市场报价利率),“养老贷”将无法享受利率下调的红利,也将进一步高于长沙的房贷利率。

这个“固定利率”是整个产品设计的点睛之笔,也是银行最精明的阳谋。

更重要的是,这笔贷款业务的风险极低。

养老贷的贷款资金直达社保账户,杜绝了被挪用的风险。还款来源直接锁定为未来的养老金,稳定且可靠,还有保险承保、担保人兜底等。

据公开数据显示,湖南地区已有至少40家银行落地了“养老贷”产品。- 新闻来源于其它媒体,内容不代表本站立场!

- 中国宣布将对53个非洲建交国实施零关税

- 又一起车祸 温市行人被车撞倒后死

- 媒体:名校毕业生,"疯抢"保洁饭碗?

-

- 中国咖啡连锁巨头将在大温开2分店

- 振龙电器 各类热销家电 种类齐全

- 秦怡:再婚嫁金焰,一个屋檐下分居30年,婚姻催泪

- 国内物业集体大败退 竟已到了如此地步

- 10个最不容易被AI取代的职业 数据说明一切

- 大批加国人手机变砖 一些华人急了

-

- 市场停滞 加国这类房屋想出手太难

- 温哥华资深贷款专家 解决贷款需求

- 用我拉提琴的手 在美国切了半辈子葱姜

- 李斌是下一个贾跃亭?蔚来爆亏1300亿,负债率达93%

- BC电动车主迎喜讯 随时上HOV车道

- 福特CEO:把中国汽车运到美国拆解"学习"

-

- 他从亿万富翁变身为中国最惧怕的批评者

- 华人女子回国,刚下飞机就不幸身亡,只因忽略...

- 震惊!联邦3年要省250亿大裁员要来

- "我和川普没什么可谈的"美国咖啡价恐飙新高

- 卡尼官宣砍开支 政府通知将大裁员

- 突发!特朗普变卦 对加国征35%关税

-

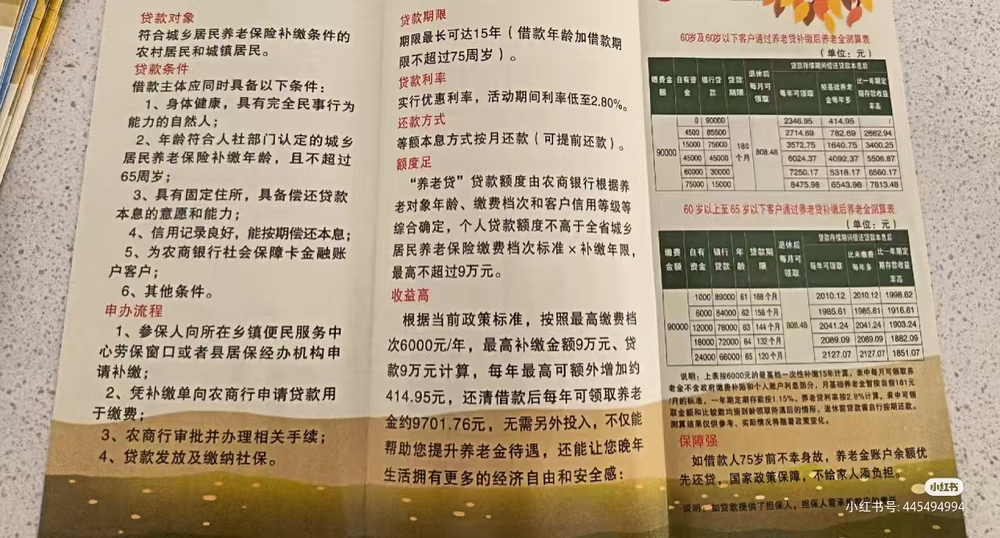

目前还没有人发表评论, 大家都在期待您的高见