來源: 加西網

(加西網綜合)伴隨著加拿大高通脹壓力下不斷加息,以及與日俱增的抵押貸款債務,加拿大家庭的債務水平不斷創新高。最新加拿大統計局的數字顯示,加拿大家庭債務已經超過了國家 GDP 的水平。

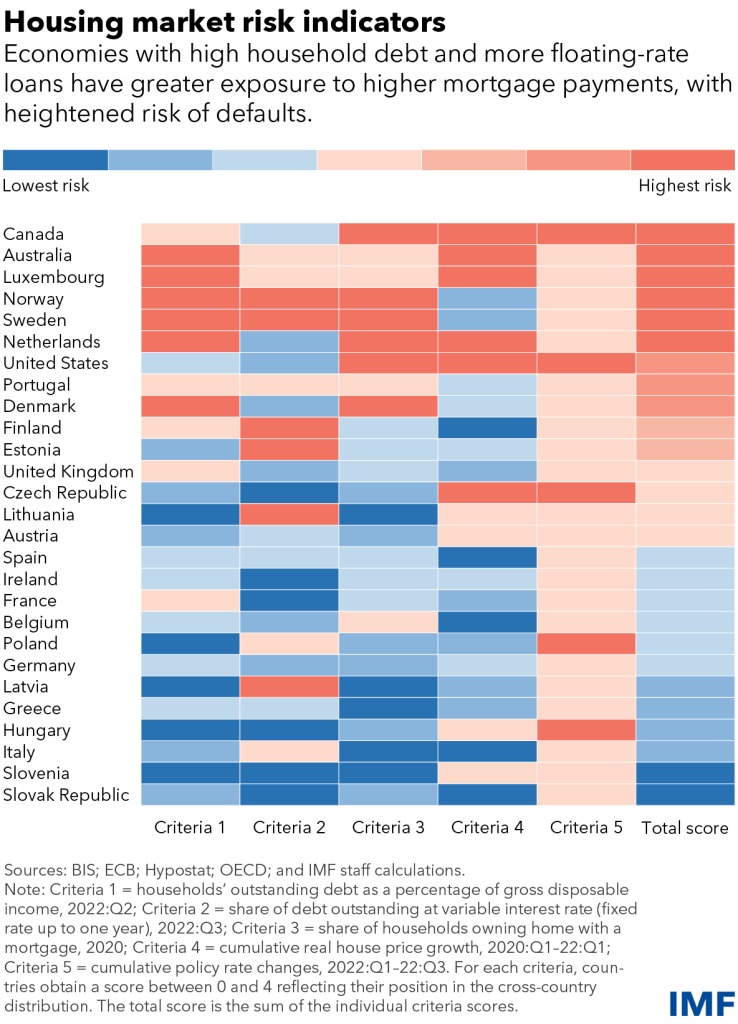

最近聯合國貨幣基金組織 IMF 的最新報告中,再次佐證了加拿大的債務高風險問題,指出加拿大在抵押貸款債務違約方面的風險位列全球最高水平之一。

IMF 使用世界經合組織的數據,根據五個標准分析了 38 個主要發達經濟體國家面臨的抵押貸款違約風險:

加拿大在後三個類別中的風險水平最高,未償債務占可支配收入的百分比處於中等風險水平,按浮動利率計算的未償債務份額處於中低風險水平。

國際貨幣基金組織表示:家庭債務水平高且以浮動利率發行的借款占很大比例的國家更容易承受更高的抵押貸款支付,從而導致更高的違約風險。

除了加拿大之外,澳大利亞、盧森堡、挪威、瑞典和荷蘭也都屬於高風險國家行列。

國際貨幣基金組織指出,作為房價快速上漲的國家,加拿大在 2021 年和 2022 年初肯定會出現這種情況,而當前貨幣政策緊縮周期前夕的價格下跌可能會提高人們的負擔能力。然而,不幸的是,正如加拿大人所熟知的那樣,這似乎並沒有在這裡發揮作用,因為高昂的房地產成本和昂貴的抵押貸款付款繼續限制購房者。

報告還指出,盡管各國的平均家庭債務收入比與 2007 年大致相同,但現在與全球金融危機之間存在一些重要情況不同。

國際貨幣基金組織表示,在大多數情況下,雖然房價下跌不太可能引發金融危機,但房價大幅下跌可能會使經濟前景黯淡。脆弱性的積累需要在未來幾年進行密切監測——甚至可能需要政策制定者進行幹預,與全球金融危機前相比,銀行資本充足,許多發達經濟體的承保標准如今比危機前更為嚴格。

與此同時,面對已經居高不下的央行利率、抵押貸款利率,加拿大最大的銀行之一——豐業銀行(Scotiabank)認為,加拿大房地產正在逐步失控,可能會打擊整個經濟。

因此,豐業銀行警告加拿大央行需盡快加息,否則房地產和通脹將再次失控。如果不這樣做,不僅會推高房價,還會導致通貨膨脹和經濟不穩定的風險。

加拿大央行有一個主要目標——創造穩定的通貨膨脹。

在做決定時,住房不應該是一個問題,但這是央行推動加拿大房地產狂潮的關鍵因素。背負高額債務的家庭也促使央行決定暫停加息。然而,暫停加息又給房地產投資者傳遞了積極的信號,引發了又一輪上漲高潮。

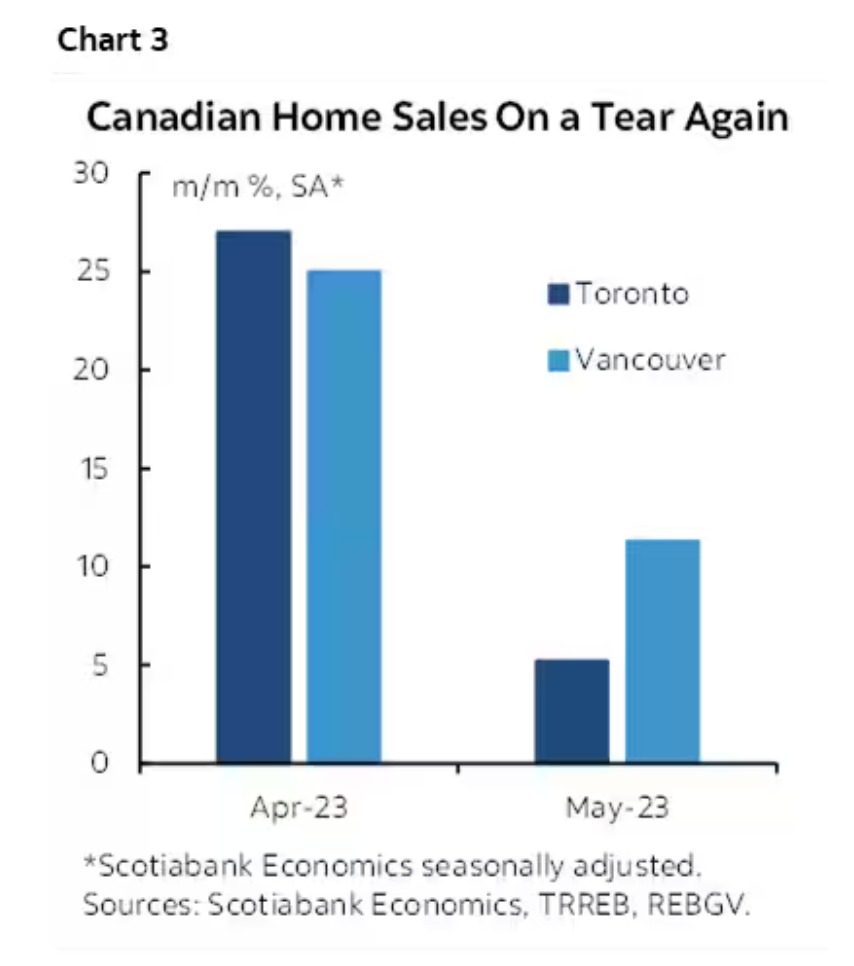

加拿大豐業銀行資本市場經濟學主管 Derek Holt 表示,加拿大央行應該更多的關注住房問題,此前央行行長在 4 月份的指導意見中曾經指出,加拿大央行預計今年下半年房地產市場將出現反彈,然而,正如下圖所描繪的那樣,房地產市場的反彈已經在大溫和大多這些房價最貴、可負擔性最差的地區提前開始,重新回到上升通道。

豐業銀行的數據顯示,在房屋銷售方面出現了大幅增長。多倫多 (+27%) 和溫哥華 (+24%) 的 4 月份房屋銷售經季節性調整後的月度增長激增。5 月之後可能還會進一步增長——在如此短的時間內快速加速,而這一切都與利息成本的下降有關

閱讀全文

樓主 / 熱評新聞

第 7 樓 / KoolAid

第 7 樓 / KoolAid