來源: 星網

2013年了,房地產市場在經歷了多年的迅猛成長之後,將何去何從,是持有房地產投資的人的普遍關切。加息預期、地區性的市場弱勢顯現、多倫多房地產交易的快慢及價格漲落不一,如同陰雲籠罩。

在今後可以預見的幾年裡,住宅市場難以再保持快速的增長幾成定局,保持與通脹相當的保值增長是良好願望,保持穩定是最低要求。但是住宅市場是以自住為主的需求推動的,投資移民對高品質住宅的需求帶動了房市的整體價格上漲,各種隨之而來的投資性需求起了推波助瀾的作用。在買賣雙方基於對目標物業的多方面預期通過議價來確定物業的交易價格的市場中,物業的價值是虛幻的。在需求大於供給的賣方市場中,任何價格似乎都是可能的,沒有最高,只有更高。這種價格決定方式與股票市場的運作方式完全相同。在住宅市場的投資如同買入不會“破產”的公司的股票,期望能夠長期持有總體升值。

但是市場的價格波動,及調整性回落,在住宅市場中也就不可避免。住宅市場價格不需要全部持有者參與確定,實際交易的價格標定了市場的價格水平,需求不足時,有價無市也是時有發生的。對保持高速增長的預期不管加強的時候,過熱的市場可能導致泡沫的形成。在市場出現恐慌、價格高到無法得到支持的時候,市場崩盤,投資人的信心和對市場的認識會受到嚴重打擊,市場的恢復就需要很長的時間。美國的房地產市場的現狀就是最好的例證。

不同於自住物業,投資於房地產領域時,投資的安全性和投資回報水平就是要根據市場情況的變化不斷進行評估的兩個方面。因時制宜,適時地對投資組合進行調整,趨利除弊,獲利了結,降低風險,提高收益是投資的永恒主題。積極主動的投資管理是避免過度風險,保持財富穩定增長的必需。

那麼,目前的房地產處於什麼狀況呢?Pacifica依據加拿大統計局的數據作了如下分析:

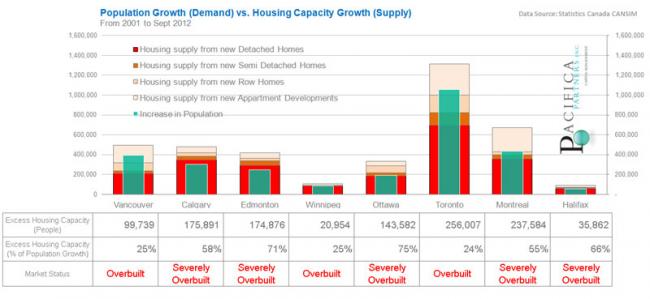

1.2001年至2012年9月加拿大幾大城市的住房供應量超過了人口的增長。

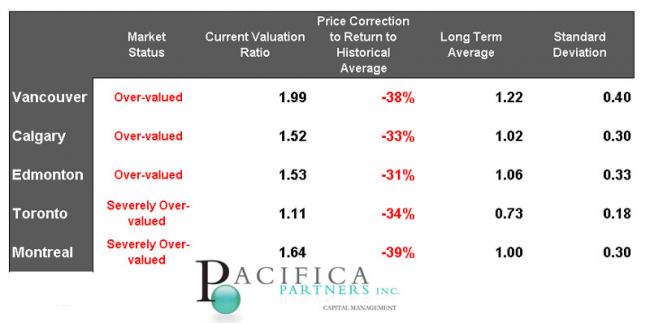

2.與房地產市場的歷史平均價的差距,對市場價格的回歸提出了要求:

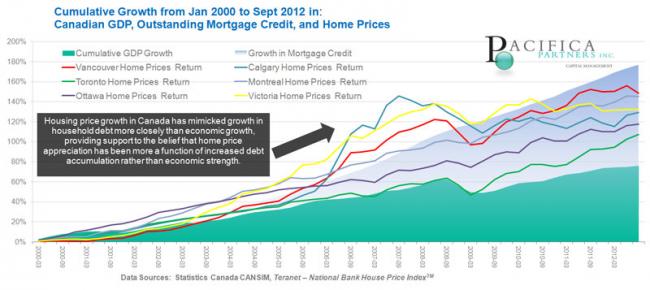

3.債務支持的房地產價格增長,對加息舉措反應敏感:

閱讀全文

閱讀全文

樓主 / 熱評新聞