加国房产可负担随利率提高变更糟

日期: 2023-03-06

新闻主题: 买房租房

来源: 加西网

(加西网综合)加拿大房地产价格随着抵押贷款利率的提高而下降,但这是否使购买变得更容易?

加拿大银行(BoC)12月新的无保险抵押贷款数据显示,这是十多年来的最高利率。利息成本的上升速度超过了价格的下降速度,意味着负担能力更差。这个小插曲是由于利率上升的速度,预计负担能力将在未来几个月得到改善。

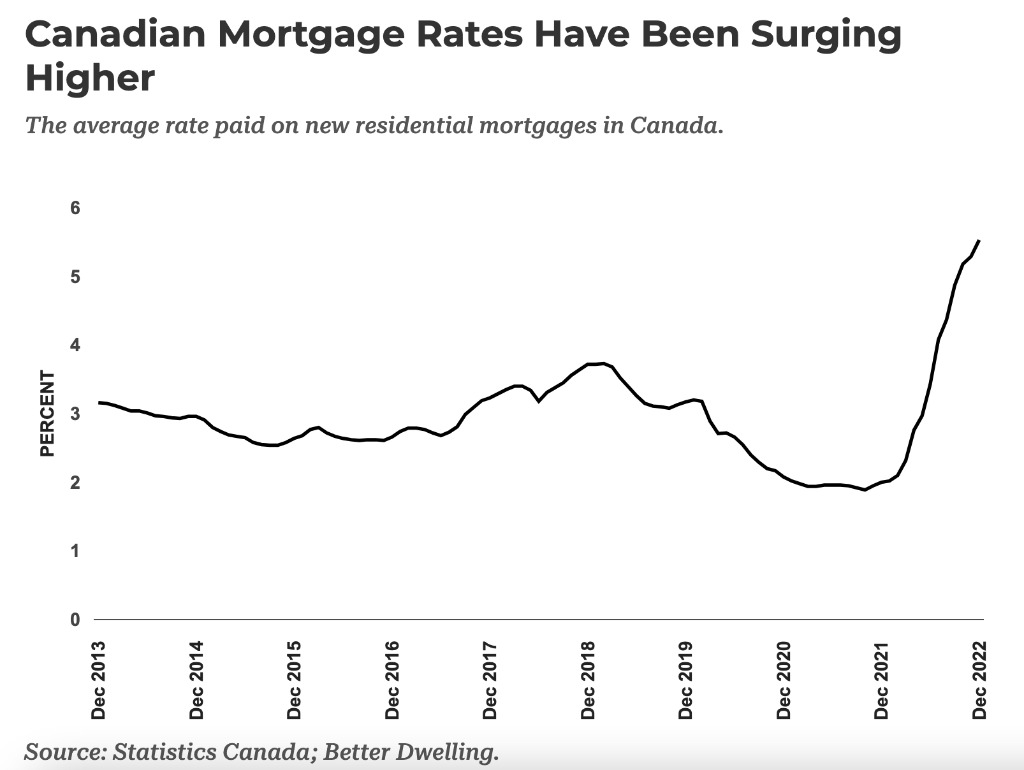

加拿大抵押贷款利率已飙升至超过十年来的最高水平

抵押贷款利率正在攀升,这对加拿大的任何人都不是新闻。他们攀升的速度才是引人注目的。12月,新的抵押贷款的平均利息跃升0.24点,达到5.53%。它比一年前高出3.53个点,比最近经历的历史最低点高出一倍多。自大萧条以来,加拿大还没有见过这么高的抵押贷款利率。

尽管从高峰期回落,但价格还没有反映出抵押贷款利率的全部增长。房价在2022年3月达到顶峰,也就是加拿大央行开始加息的同一个月。在那段时间里,价格从历史最高点到最新的2022年12月抵押贷款数据发布时,下降了17.5%(-151300元)。这是一个很大的折扣,当涉及到那些令人望而却步的高额首付时,这也是一种帮助。

然而,业内人士很快指出,这并没有帮助提高负担能力。以平均合同利率为基准的房屋的月度按揭付款从约3,150元增加到约3,650元。在不到一年的时间里,这是一个急剧的增长,特别是如果你有预算或现金流为负的投资者。

抵押贷款专业人士的一个共同看法是,房子的总成本要高得多。使用本金和还款的终生成本,并对合同利率进行平均化,计算结果显示一个高峰期的基准房屋在25年内将花费91.5万元,而2022年12月的房屋则接近127.5万元。最终的价格下降不多,是吗?不过,这里有几个注意事项,即使忽略了在整个抵押贷款寿命中使用刺激性利率时的可行性。

利率上升需要时间,央行的匆忙并不能改变这一点

央行落在了曲线后面,通过误读通货膨胀而大幅提高利率。他们自己的研究表明,利率的变化需要18至24个月才能完全反映在市场上。如果我们假设2023年1月是最后一次加息,这意味着直到明年年中才会完全看到影响。如果利率继续攀升,正如许多知名经济学家预测的那样,甚至更晚。

央行起步较晚,并不意味着它可以把读错的时间塞进去。这种看法相当于央行行长需要在这个周末看起来不错,所以你做了5000个仰卧起坐,并希望它取消过去两年的收益。希望它发生,但它不会。市场需要时间,就像它需要时间来变得臃肿一样。

匹配2022年3月的峰值价格支付能力需要大幅下降。2022年12月水平的抵押贷款需要基准房屋下降12.5%,降至63万元。这个水平远在牛津经济研究院和Fitches的预测范围之内。甚至BMO和RBC的研究也在这附近。这有助于解决首付的问题,但在高峰期付款并不是 "可负担 "的。

不过,可负担性并不总是通过价格下降或更便宜的抵押贷款来实现。许多公司认为价格停滞和更高的工资一起工作。这将看到住房的实际成本下降,即使贴纸价格没有下降。通过创造一个稳定的价格环境,实际(经通货膨胀调整后)的负担下降了。

更高的利率也会将需求转移到终端用户身上。由于低抵押贷款利率降低了经营成本,提高了杠杆率,因此吸引了投资者。有意引入的过剩需求有助于增加竞争,和价格增长。投资者的需求也取代了买家,因为他们的资金更充足。加拿大皇家银行的一位高管强调了这一点,他解释说投资者取代了他们投资组合中的首次购买者。是的,我们已经达到了银行讨论过剩信贷的程度。

更高的利率是否使住房更便宜?还没有,相反的情况发生了--正如预期的那样。便宜的融资并没有真正帮助最终用户,他们面临令人望而却步的高额首付,并被拥有更多杠杆和激励的投资者竞价。

随着更高的利率在经济中发挥作用,负担能力将随着更健康的需求而改善。

ref:

https://betterdwelling.com/canadian-real-estate-affordabi...

|

|