为卖房 加国买家钱不够可找卖家借

日期: 2022-11-18

新闻主题: 买房租房

来源: 加西网

(加西网综合)在加拿大房地产市场大幅动荡期间,很多卖家还希望能够按照原来的高价把房子卖掉,但是买家在高昂的贷款利率面前却无法实现从前的购买力,为了促成成交,地产经纪另辟蹊径,协助买家向卖家借钱,最终促成交易。

卖家收回抵押贷款 (vendor take-back mortgage 简称 VTB),是一种古老的借贷方式,解决了高利率时期买家无法承受贷款利率的困境。该方案曾经在八十年代末、九十年代初、加拿大贷款利率飙升的时候十分盛行,并曾在 2018 年房市低迷时期短暂复苏。

但在最近,这种 VTB 的贷款方式又开始在加拿大复苏兴盛。

房地产业内律师 John Zinati 认为 VTB 的出现是房地产经纪人提出的一种创造性解决方案,旨在防止交易破裂。

这种方案中,卖家充当银行的角色,向买家提供一笔资金来完成最终的销售。买家在向卖家借钱的过程中支付一定的贷款利息。

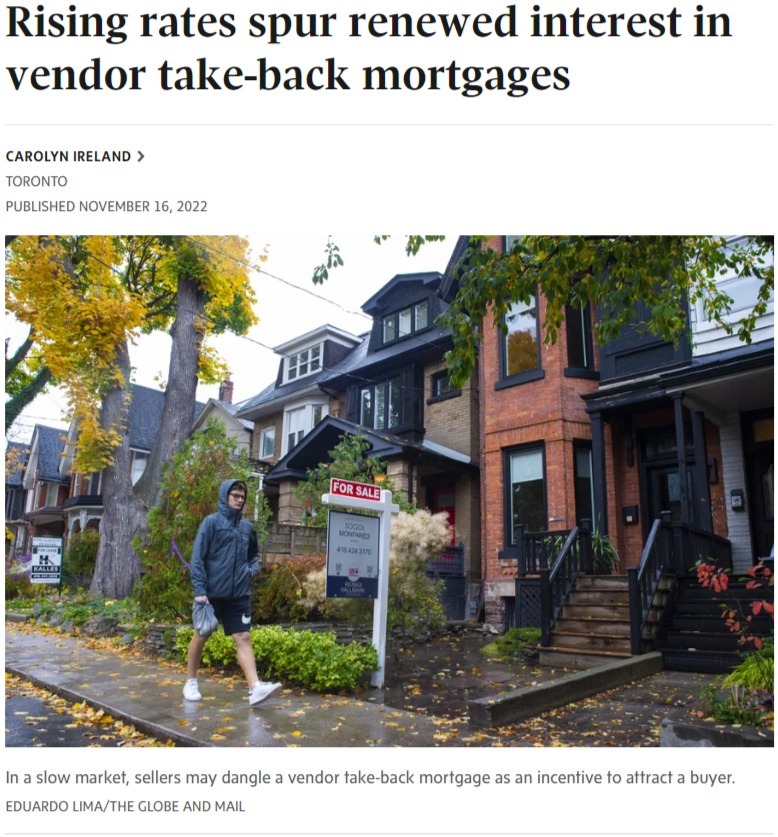

随着更高的利率和更保守的贷方使买家更难安排融资,这种做法在当今市场上正在重生。在缓慢的市场中,卖家可能会挂起 VTB 作为吸引买家的诱因。

Zinati 举例称,假设买家的预算可以为一栋房子支付 180 万元,但卖家坚持 200 万元。代理人可能会建议卖家出借 20 万的抵押贷款给买家,最终促成交易。

另一种情况下,买家同意支付 100 万的房款购买房屋,但在交割结束前,银行股价房屋只有 95 万元,这使得买家还需要额外支付 5 万元。这时,卖家可以出借 5 万元给买家,最终促成交易。

但这种做法也需要正确的利用。

卖家零利率为买家提供贷款?

多伦多大区的房产经纪人 Andre Kutyan 指出,多伦多北部一处房屋待售,卖家提出可以为潜在买家“提供无息贷款”引起不少关注。

这是一个 600 万加元的挂售房源,Kutyan 指出,房市已经从高峰时期下降,但卖家仍然希望以年初高峰时期的价格出售房屋。于是用这种 0 利率的方式吸引买家。

但是这并不是一个最佳的解决方案,Kutyan 表示,以 0 利率提供贷款通常不太可能吸引买家支付全部金额,这样从长远来看,买家支付的金额多少比固定利率更重要,因为实质上这种 0 利率出借钱的方式已经让其房屋价值降低了 10%。

Kutyan 举例指出,另一套在多伦多北部的房屋销售,同样是 600 万开价的房屋,为了促成最终的交易,卖家以 3% 的利率为买家提供了三年的 VTB,这使得房屋在上市 19 天后成交。Kutyan 表示,由于这是该物业唯一的抵押贷款,因此卖方所承担的风险也比较低。

哪些情况不适用

Zinati 先生说,在许多情况下,第一抵押贷款的提供者通常在细则中有一个条款,禁止第二抵押贷款。

他解释说,抵押贷款的比率和借款人的素质是影响贷方决定的两个因素。例如,如果买家借入房产价值的 50% 或 60%,银行更有可能允许二次抵押。但如果买家借入房产价值的 80%,则几乎可以肯定不允许进行二次抵押。银行有义务查看借款人的全部债务

但在 VTB 中,由于卖家无法查验记录,如果买家债务过多,将会影响到其还款,最终卖家可能还需要采取法律措施追回款项。

因此 Zinati 表示,如果他代表卖方律师时,他通常不建议选择 VTB 的方式。

加拿大抵押贷款公司首席执行官 Samantha Brookes 表示,对于买家来说也有风险和危害。

一些选择 VTB 的买家在向银行申请贷款时,由于没有足够的现金支付首付款,可能会使用 VTB 的借款来支付。但在银行等专业金融机构,这种借款作为首付款的行为是不被允许的。

买家需要向抵押贷款机构证明,自己有足够的资金支付首付。买家想方设法规避银行贷款规定,但可能会最终带来更多的债务。

因此 Brookes 建议,除非拥有充足的首付款、一般普通买家最好不采用这种借款方式,因为他们可能缺乏处理借贷的专业知识。

总之,这种 VTB 的贷款模式对于买家和卖家来说都存在一定的风险,但这或许是现在超高贷款利率、低迷市场环境下促成交易的好办法。

ref:

https://www.theglobeandmail.com/real-estate/toronto/artic...

|

|