華人求助 房貸從$5200變成$7400

日期: 2022-09-30

新聞主題: 多倫多,安省,魁省,渥太華,蒙特利爾,魁北克

來源: 加國無憂

圖源:yorkbbs

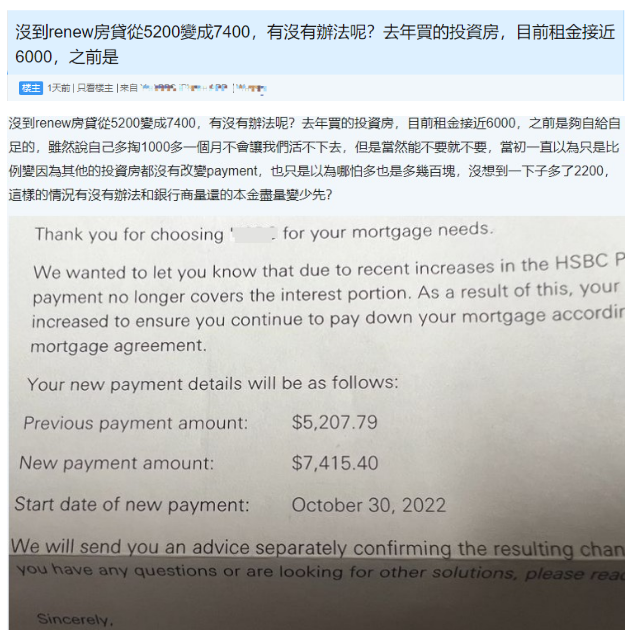

多倫多一位華人在論壇上發貼稱,他的投資房貸款合同尚未到期,但是接到銀行通知,每月還款額,即月供將於10月份起,從之前的$5200元增加到$7400元,一下子增加$2200元。

這位網友表示,這間投資房是去年購買的,目前租金約$6000元,相對於之前的月供,可以自給自足,但現在月供增加後,每月墊付$1000多元。

他還說,其他的投資房月供都沒有變。原本一直以為利率上調後,月供只是本金和利息的比例變化,哪怕多也是多幾百元,沒想到一下子多了$2200。他還問有什麼辦法可以和銀行商量,讓還的本金變少?

不少網友在貼子下出主意,有人指出這是到了觸發利率(trigger rate),也就是貸款利率上升導致月供的金額不足以償付貸款利息。使用浮動利率(variable rate)的房主都有這種風險。建議去貸款銀行商談。

多數人建議立即歸還本金。根據計算公式,按照目前的房貸利率,貼主的貸款可能在$130萬元左右,如果下月加拿大央行按市場預期,繼續加息0.75%,還本金$10萬元仍然會繼續引發觸發利率,需要還本金$25萬至$30萬元,才能維護原本$5200元的月供。但這只能保住10月底的加息,還要看12月份的央行政策。

圖源:Global News

網友也表示,每個銀行觸發利率的規定不同,應以銀行的合同為准。

多倫多貸款專業人士向加國無憂記者表示,投資房主需要評估自己的家庭收入和風險承受能力,有些比較激進的投資者會將風險杠杆拉到最高。$130萬元的貸款就屬於超高,要求家庭收入$40萬元。

如果無法承受現在的利率和月供,只能考慮轉銀行或尋找私貸,盡量把這兩三年的高息期撐過去。因為房貸期限是30年,高利率不會一直持續30年。等到利率下降,房貸月供也會隨著降下來。

多數人不會達到觸發利率

另一方面,他也指出,目前市場上類似貼主這樣的房貸案例非常少,他可能是剛買房,房屋淨值沒有增加,貸款額度太大。實際並不是每個達到觸發利率的人都會增加月供,具體要看銀行合同,如果收到銀行的信,那就是達到了觸發利率。

|

|