央行数据:房市变90年代泡沫后最糟

Date: Tuesday, 20 September 2022 (12:16:44) PDT

Topic: 买房租房

Contributed by: 加西网

(加西网综合)尽管加拿大的平均房屋售价已经随着市场的降温在快速下降中,然而数据显示,由于加拿大央行的利率飙涨,使得加拿大的住房负担性越来越差。

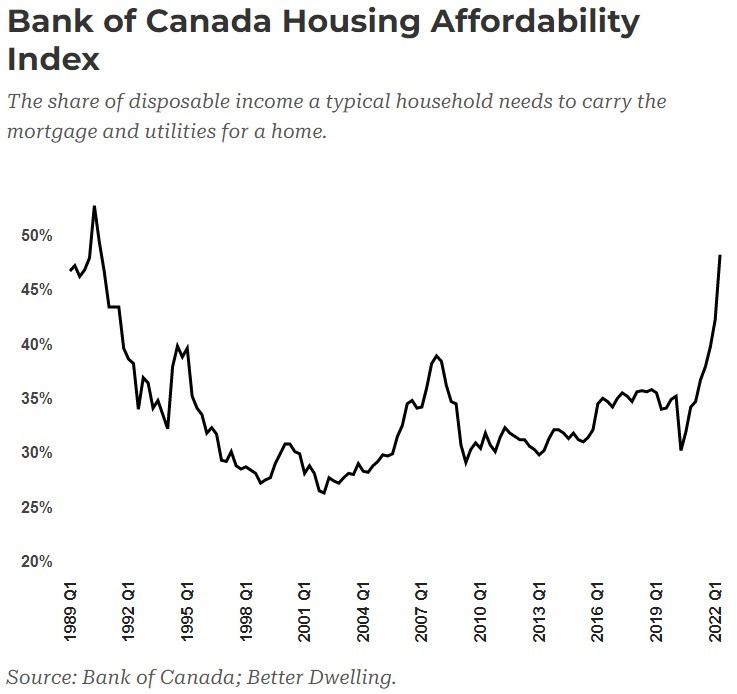

加拿大央行(BoC) 对其住房负担能力指数 (HAI) 的更新显示,2022 年第二季度加拿大住房负担能力急剧攀升。现在,普通家庭需要近一半的收入来偿还抵押贷款。这是加拿大非常罕见的高位,已经达到 90 年代加拿大房市泡沫之后的最高水平。

央行可负担性指数 HAI 显示了加拿大家庭偿还抵押贷款所需占家庭可支配收入份额。这部分支出中,包括按揭付款、银行利息和水电费等。可支配收入,是家庭在扣除税收、养老金等强制性支出后能带回家的所有收入。该比率越高,买家进入市场并进行抵押贷款的难度就越大。

加拿大家庭需要将 48% 的可支配收入用于抵押贷款

根据央行的数据,2022 年第二季度的 HAI 高达 48.2%,这意味着普通家庭需要支付近一半的工资收入来还贷款。需要注意的是,这不仅仅是任何高房价区域的特例,全国的收入中位数非常相似,而这是一个全国性的数字。

统计数据显示,在过去的几年里,住房负担能力下降急剧加重。上一季度为 42.2%,第二季度增长了 6 个百分点。然而,从近乎零利率的第一个完整季度(2020 年第二季度)到 2022 年第一季度,该指数上涨了 12 点。

问题不仅在于利率上升,需求过剩也是一个问题。

加拿大 90 年代房市泡沫以来最糟糕的可负担性

数据显示,加拿大的 HAI 处于 30 多年来的最差水平。

自 1990 年第三季度以来,加拿大房市崩盘、泡沫破裂之后,这一数字还从未有过如此高。此前,在 1980 年代初期曾经达到过类似高度。

1989-1990 年加拿大的房市一度崩盘、泡沫破裂,一些地方房价腰斩,很多人所购入的房产在短短几个月内就贬值 30-50%, 给当时的加拿大家庭带来重创。

之后加拿大房地产市场用了 6 年的时间才走出这一阴影。

然而,之前的那些时期是加拿大房屋销售的极其短暂、低销量的时期。很少有人在这样的水平上进行销售,而且由于价格在不久之后急剧下跌,高峰是短暂的。

直到本季度,随着房价的攀升,房价才开始真正回落。不过预测认为,随着房价的下降,这种趋势会得以缓解,可负担性将会有所好转。

蒙特利尔银行 BMO 的经济学家告诫投资者,受银行贷款预批的推动,未来几个月加拿大的房市将会迎来“巨大的”冲击。

BMO 的报告指出,目前的房地产销售并不能真实反映已经加息之后的市场变化,因为大部分人的贷款都是在几个月前进行“预批”的,而当现在的贷款利率真实作用于买家身上时,市场将会感受到更大的冲击。

ref:

https://betterdwelling.com/canadian-real-estate-hasnt-bee...

|

|