六月房地产市场再放缓 销售量下降

日期:

2022-07-18

新闻主题:

买房租房

来源:

加西网

加拿大房价下降

6 月份房地产市场再次放缓,销售量下降、新挂牌量增加、均价下降加速。 这还仅仅是在 7 月 13 日加拿大央行令人震惊地加息 1 个百分点之前发生的事情。

6月房价加速下跌

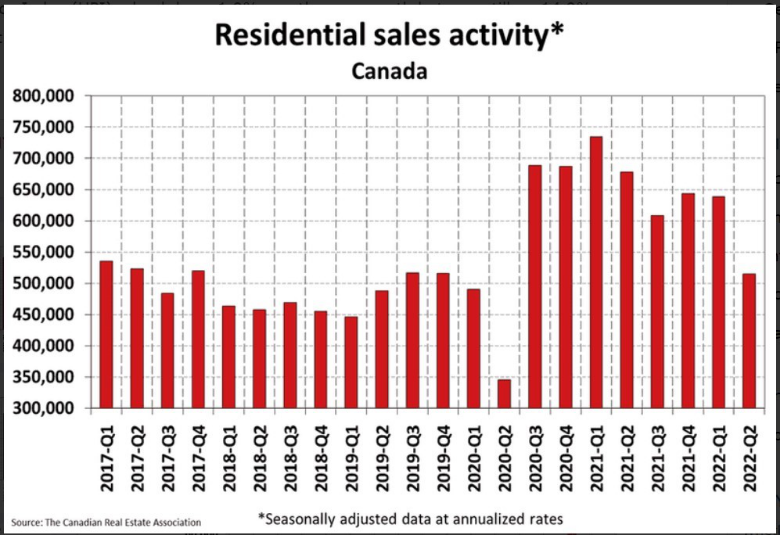

加拿大房地产协会(CREA)今天发布的统计数据显示,从 3 月份开始,因利率上升而出现的放缓已经扩大。在 2022 年 5 月至 2022 年 6 月期间,加拿大 MLS® 系统的房屋销售额下降了 5.6%,导致第二季度销售额急剧下降(见下图)。 2022 年 6 月的实际(未经季节性调整)交易数量比去年创下的该月记录低 23.9%,低于其 10 年月度移动平均线。

“面对利率上升和不确定性,销售活动继续放缓,”CREA 主席 Jill Oudil 说。 “借贷成本已经超过供应,成为目前影响房地产市场的主要因素,但供应问题并没有消失。”

加拿大央行令人震惊的基准政策利率上调 100 个基点的做法将在未来几个月加速使得房市放缓。 “目前市场没有得到足够关注的一个重要特征是固定和可变抵押贷款资格标准的差异,因为虽然可变利率实时调整,但固定利率已经定价并体现了大部分的利率。其余的预计将在 2022 年余下时间完成。”CREA 高级经济学家 Shaun Cathcart 说。 “因此,看到人们以创纪录的水平涌入浮动利率抵押贷款也就不足为奇了,但这可能不是因为他们过去选择它们的原因。这是因为压力测试的 200 个基点加上合同利率元素,。就在 4 月以来,如果您想要固定利率抵押贷款,变得更加难以通过。当利率处于创纪录低位时,严格的压力测试是有意义的,但政策制定者可能想要评估它现在是否继续满足其政策目标固定抵押贷款利率回到了更正常的水平。”

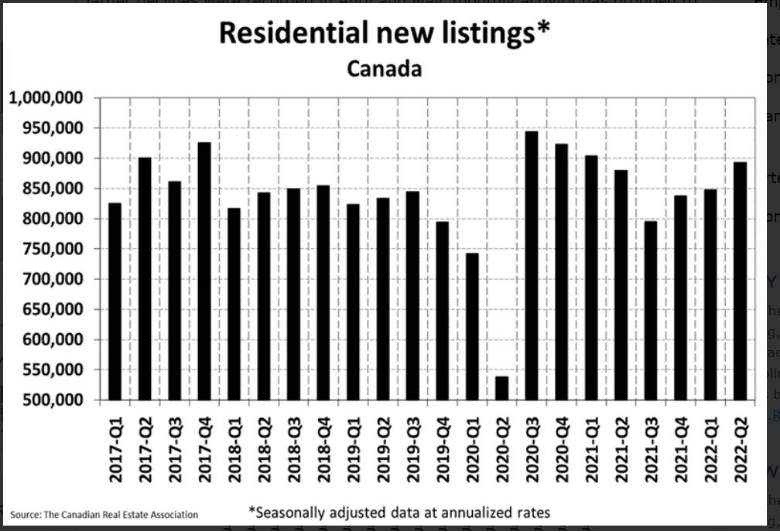

新房源

6月份新上市房屋数量环比增长4.1%。 月度增长主要受蒙特利尔新供应量增加的影响,而 GTA 和大温哥华地区的新房源略有下降。

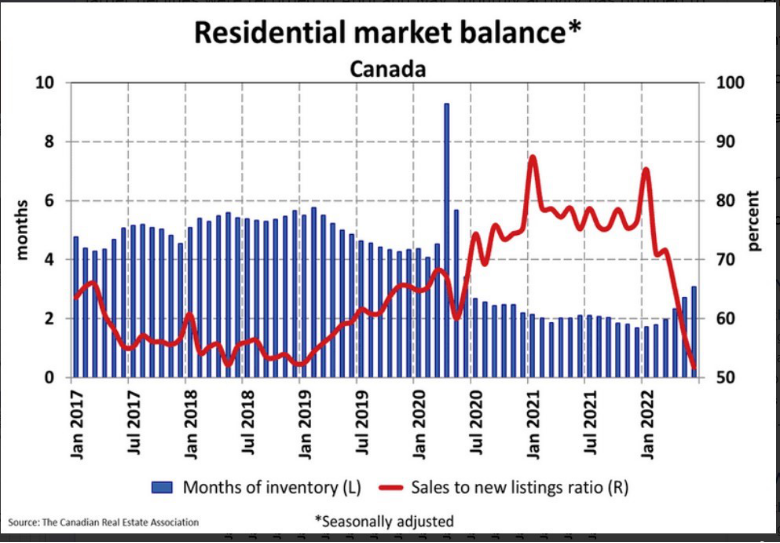

随着 6 月份销售下降和新挂牌量的增加,销售与新挂牌量的比率回落至 51.7%,这是自 2015 年 1 月以来的最低水平。这也低于全国销售与新挂牌量比率的长期平均水平 55.1%。 根据 2022 年 6 月的长期平均水平以上或以下一个标准差之间的销售与新上市比率,近四分之三的本地市场是平衡市场。

截至 2022 年 6 月底,全国库存为 3.1 个月,仍处于历史低位,但从六个月前记录的最紧张情况开始缓慢增加。 这项措施的长期平均值超过五个月。

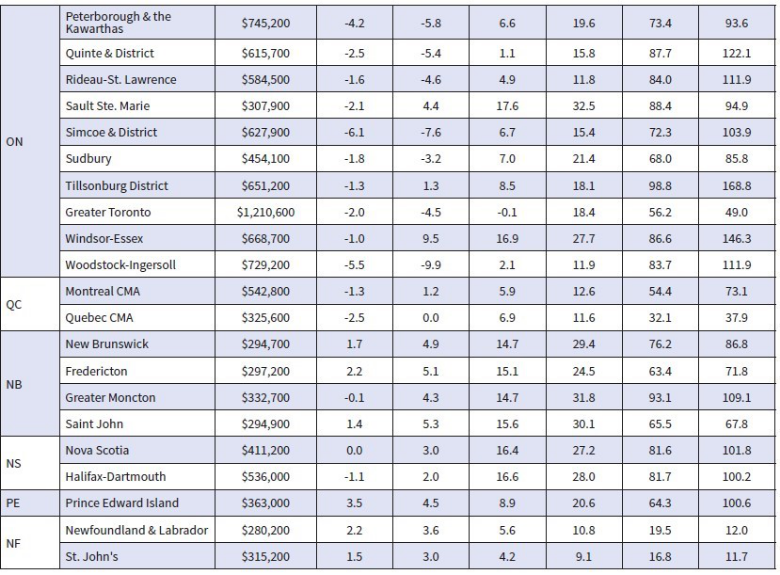

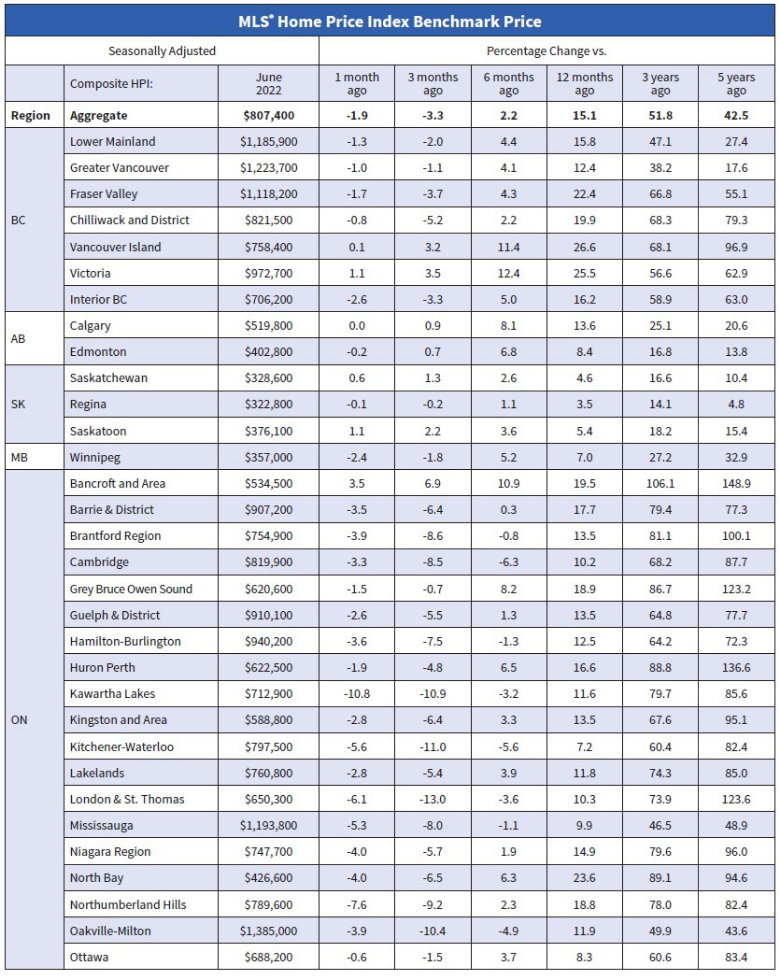

房价

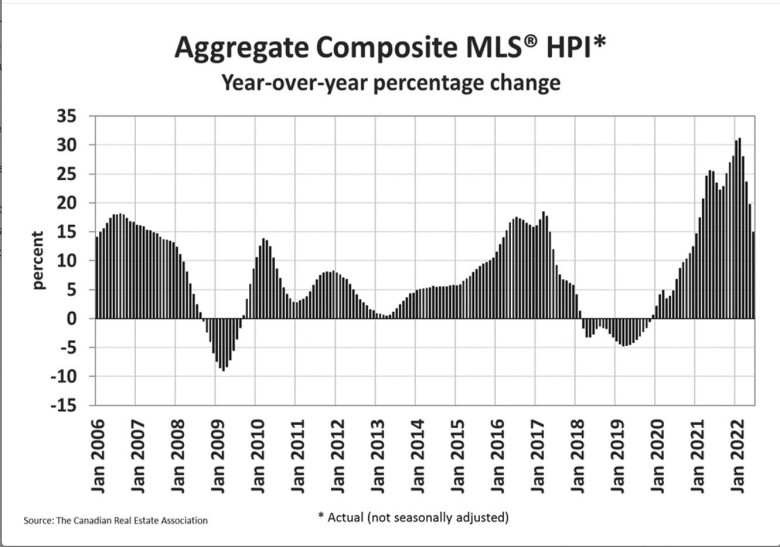

2022 年 6 月,MLS® 综合综合房价指数 (HPI) 环比下降 1.9%。

从地区来看,大部分月度下降发生在安大略省的市场。 不列颠哥伦比亚省部分地区的房价也有所下降,尽管不列颠哥伦比亚省大温哥华地区的价格大多是静态的,支撑了全省的总量。

整个草原地区的价格继续或多或少持平,而魁北克的价格刚刚显示出小幅下跌的迹象。

在东海岸,价格大多继续上涨,但哈利法克斯-达特茅斯似乎停滞不前。

6 月份未经季节性调整的综合 MLS® HPI 仍同比增长 14.9%,尽管这只是 1 月和 2 月创下的近 30% 创纪录的同比增长的一半(见 以下图表和表格按地区分列)。

结论

在许多方面,今天的住房数据趋势已经过时。它随着几天前的重磅加息而改变。过剩的住房需求基本上已经结束,我们正进入转售量和价格更加脆弱的时期。 6 月份全国新挂牌销售比率降至 51.7%,这被认为是平衡的,但这是自 2015 年以来的最低比率,并且正朝着更加疲软的方向发展。买家市场已经很明显,尤其是在安大略省和不列颠哥伦比亚省部分地区的一些郊区/远郊。这些是去年价格大幅上涨的地区。其他城市,例如石油资源丰富的阿尔伯塔省和加拿大大西洋沿岸的城市,仍然保持良好状态。

随着加拿大银行最近的紧缩政策,可变和固定抵押贷款利率的合格利率都在上升。在加息 1 个百分点之前,浮动利率贷款的合格率为 5.25%,但现在已转变为 6% 左右。固定利率借款人的合格率约为 7%。加拿大的优惠利率今年飙升,浮动抵押贷款利率增加了大约 300 个基点。 BMO 的罗伯特·卡维奇 (Robert Kavcic) 计算得出,“在相同的贷款价值上,从 1.5% 提高到 4.5% 将使每月浮动利率抵押贷款支付增加近 40%,使当前的情况比 1980 年代后期更突然。”

Kavcic 继续说道,“目前使用浮动利率抵押贷款的绝大多数借款人都具有固定还款功能,但即便如此,事情现在也变得很冒险。例如,将浮动利率从 1.5% 提高到 4% 并采用固定还款方式将有效地将摊销期限从 25 年增加到 45 年。9 月再加息 50 个基点将需要 60 年以上——也就是说,许多人将达到支付及收回本金的地步。每个抵押贷款都有其独特性。“当付款开始走高时,对于那些在浮动利率中处于低位的人来说,我们可能很快就会见到该发生的情况。当然,用于为许多多处房产购买提供资金的 HELOC 付款正在实时增加。”

联邦金融机构的监管机构 OSFI 也有可能进行干预,以保护大型特许银行免于承担过多风险,而不是让借款人更容易在这种环境下获得资格或进行浮动利率贷款。

此外,抵押贷款续签也带来了问题。五年前的固定抵押贷款利率约为 3%。将抵押贷款重置为 4.5% 将导致每月付款增加约 15%,其他条件相同。

随着加拿大银行的最新举措,更多潜在买家将相信房价可能会下跌,从而将 FOMO 因素排除在房地产市场之外。这消除了自疫情开始以来推动价格迅速上涨的关键因素。

Brenda Yu, DLC 专业贷款经纪

欢迎您随时咨询贷款事宜; 欢迎转载,注明来源

电话:778-891-6325 / 网址:

http://brendayu.ca/

电邮:Brenda.yu@cleartrust.ca

本文章来自于 加西网 (温哥华门户网)

https://www.westca.com

这份报导的网址是:

https://www.westca.com/News/article/sid=904508/lang=schinese.html