中美握手 美聯儲改口背後透啥信號

日期: 2021-10-17

新聞主題: 俄羅斯,英國,美國,越南,菲律賓,日本,韓國,印度,巴基斯坦,以色列,泰國,法國,澳大利亞,新西蘭,墨西哥,巴西,伊拉克

來源: 大華網

全球的物價溫度,一看大宗商品,二看中國工業品,三看美國消費品。

現在,它們無一例外都變得燙手。

能源荒持續發酵,中國鬧煤荒、英國鬧氣荒、法國鬧油荒、美國鬧貨荒……供應持續短缺已經引爆了大宗商品的價格,一場規模浩大的漲價潮席卷全球,現在大家都在擔心要過上一個史上最昂貴的冬天。

全球經濟面貌變得撲朔迷離,滯脹的烏雲又開始重新籠罩在各國頭頂,政策制定者都陷入了兩難境地。

在這個微妙的節點上:

美聯儲主席“改口”,不再稱通脹是“暫時性”;

美國突然向中國伸出手,尋求開門做生意“再掛鉤”;

中國央行也現身釋放不少重磅信號;

中美在通脹問題上,似乎達成了某種默契的合作。

1

2021年10月2日晚,一場罕見的暴雨突襲煤炭大省山西。

之後的90個小時裡,暴雨沒有停歇過一刻,太原總共下了14.9億立方米的雨水,比全月平均偏多了8倍,相當於把98.6個西湖倒進了太原。

175萬余人受災,與此同時,60座煤礦被暴雨澆滅。

放在往日,煤礦停產不是什麼大新聞,但在這個節骨眼上,卻是給中國經濟的氣象版圖上增添了一團烏雲。

眼下動力煤正在走出恐慌式上漲的行情。

10月1日動力煤主力合約沖破1400元/噸大關;

到了12日,沖破1500元,刷歷史新高;

13日再度暴漲,突破1600元,續刷歷史新高;

15日夜盤又輕松突破1700元的大關。

不到一年的時間,動力煤價格就從低點反彈了180%。

眼下中國的難題,用一把剪刀就可以看出來了。

受能源價格暴漲的影響,9月中國的工業通脹創下了二十五年來最快的升速,生產者價格指數(PPI) 同比上升10.7%。

而消費通脹卻降至0.7%,剪刀差拉出了歷史最闊。

一邊,制造業正在面臨史無前例的原材料漲價潮,成本不斷上升,甚至面臨生產越多、虧越多的情況;

另一邊,內需仍然疲軟,消費者不買單,工業品的漲價就沒法順利傳導到消費品,所以工廠只能被動接受利潤被擠壓的現實。

這是一場結構性的、非全局性的通脹,所以我們消費者並沒有感受到一場大通脹的來臨,反而是漲工資變得越來越難。

放水,則受不了大宗商品的繼續漲價;

不放水,經濟周期正在被拉扯著往下走……政策空間多多少少還是受到了掣肘。

中國的跨周期調節戰役,就是要避免經濟出現大起大落的情況。

而現在最突出的矛盾,是一塊小小的煤,是關系民生穩定、經濟發展、國家安全的“能源”問題。

這半個多月來,“能源安全”開始高頻出現在高層會議中。

至少有三個高層會議傳達了保供應的指令:

9月27日下午,國務院召開專題會議。從之後國資委的迅速全線動員,可以看出此次會議傳達的指示萬分火急、十分重要、關系能源保供:當晚國資委就緊急召集14家央企能源企業主要負責人召開專題會議,部署央企保供工作,9月30日國資委再次組織在京能源央企召開專題會。

10月8日,國常會的重大議程就是“進一步部署做好今冬明春電力和煤炭等供應,保障群眾基本生活和經濟平穩運行”。

10月11日,高層主持召開國家能源委員會會議。

高層近一個月的考察中,也多次調研了能源企業,相關部委也祭出多年來力度最大的措施來保能源供應。

值得關注的有三大措施:

一是漲工業電價。國常會宣布,市場交易電價上浮范圍可以上調到20%,徹底打破了長期以來市場對電價“只降不升”的預期。

二是糾偏無序拉閘限電現象。兩個對象,一針對地方,國常會強調要實事求是,“糾正有的地方“一刀切“停產限產或”運動式“減碳”;二是針對發電企業,強調央企的火電機組要應發盡發,電網要強化電力調度,不顧大局、不能落實能源保供的要追責。

三是完善能耗雙控機制,煤企、煤省要增產增供。除了放開產能限額,還要引導金融機構千方百計加大對保供穩價的支持力度。銀保監特地發文,嚴禁“一刀切”抽貸斷貸,對符合條件的煤企要開綠色辦貸通道,並且首次提出銀行授信條件“不得高於國家標准”。

不惜一切打下煤炭價格,高層是動了真格的。

在激烈的市場博弈中,能源安全注定是今年冬天的一場硬仗。

2

美國也在打一場緊張的保供之戰。

在10000多公裡之外的美國西海岸,從長灘港到洛杉磯港,NASA的衛星影像顯示,10月10日,這兩個港口附近有87艘集裝箱船。27艘船在泊位上,60艘船在近海等待(或拋錨或漂浮在漂流區)。

長灘港、洛杉磯港是美國進口亞洲產品的主要集散地,占全美年海運吞吐量的三分之一。疫情之前這兩個港口幾乎很少出現船只等待卸貨的情況。

一周前,光沃爾瑪一家公司,就有110萬標准箱的貨物抵美只能漂在海上、無法卸貨。聖誕節越來越近,美國的貨架越來越空,無貨可囤,零售全亂了套。

而港口上,堆積如山的集裝箱也運不出去,導致全球集裝箱價格不斷飆漲,一箱難求。

美國國內有評論認為,這次供應鏈中斷造成的貨物短缺,正在將美國重新帶回二戰時短缺經濟的窘境。

10月13日,拜登召集了長灘港和洛杉磯港口的負責人、碼頭工人、卡車司機協會以及沃爾瑪、UPS和聯邦快遞,開會作出“保供承諾”。

這兩大全美最繁忙的兩大港口都已經被要求開啟“007”工作模式,7天、24小時運營。

白宮還呼吁各大企業想辦法緩解供應鏈問題,否則將被美國政府點名督促。

保供,變成了全球性難題。

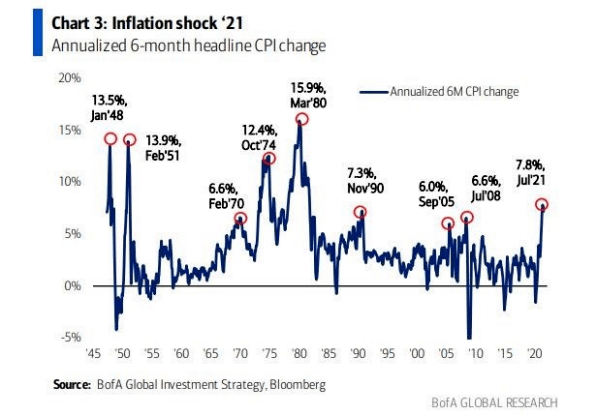

美國國內通脹也因此節節走高,9月,美國的消費通脹處在十三年來的最高水平,消費者價格指數(CPI)同比上升5.4%。

運費同比上漲210%,食品價格同比上漲33%,能源成本同比上漲71%,房價同比上漲20%……過去6個月,美國通脹年率為7.2%,這是1980年以來的最高水平。

在通脹的緊逼之下,美聯儲主席鮑威爾終於改口了。

在9月28日的一次講話中,他沒有再提通脹是“暫時性”,反而承認了對通脹的擔憂——“通脹正在上升,而且在未來幾個月可能會繼續保持下去,然後才會有所緩和。”

華爾街的空頭們不打算就此放過他。

據華爾街見聞報道,美銀美林在一份報告中認為,就算承認是通脹是“非暫時性”沖擊,美聯儲也已經犯下錯誤了。因為超30萬億美元的刺激措施將最終導致失控的通貨膨脹。

美銀美林警告,美國正處於從促進增長到反通脹的政策轉折點。

因過去十年,美聯儲唯一的職責是推高風險資產,而現在政策制定者擔心通脹會損害增長和支持率,因此政策從促進增長轉向抗通脹,具體表現為盡管就業人數疲軟,美聯儲仍將縮減購債等。

華爾街日報也發表評論稱,央行們正在犯下錯誤。

“無論投資者們站在‘暫時性通貨膨脹’辯論的哪一邊,不可避免的結論是,官員們要麼之前就錯了,應該早點開始緊縮,要麼現在也錯了。談論未來將實行緊縮政策,導致債券收益率提高,這相當於已經頒布了政策。這個錯誤很可能是短暫的,但投資組合管理人們需要考慮所有的可能性。”

新西蘭央行已經宣布加息25個基點,在天然氣價格飆漲的英國,市場已經押注央行明年要加息三次,而在一個月前,加息還是一件拿不准的事。美聯儲也將最快在11月縮減購債規模。

但調高利率可能無力解決供應瓶頸問題。

華爾街日報認為,即使持緊縮觀點的利率制定者得償所願,鑒於世界各地的勞動力市場仍然受到疫情影響,而且財政政策的支持正在減少,他們很可能將最終不得不放棄緊縮立場。

10月12日,IMF宣布下調2021年全球經濟增長預期至5.9%,下調美國GDP增速預期1個百分點至6%,並對通脹風險發出了警告。

滯脹的苦惱,已經來了。

3

在這個關鍵節點上,兩個大國的經貿關系罕見出現了積極的信號。

10月4日,美國宣布要和中國“再掛鉤”,引發了“美國對華戰略發現重大調整”的一系列猜想。

實際上,兩國關系沒有發生實質性扭轉,這些策略更大程度上是美國出於對現實理性考量的權宜之計。

短期來看,緩和是為了解決美國兩個問題:

一是緩解通脹。宣布“啟動有針對性的削減關稅程序”,這一動作,實質是從關稅入口,降低中國商品的價格,緩解美國國內短期通脹問題。

二是緩解兩黨在債務上限的僵局。從兩國競爭的角度上闡釋大基建計劃的長期戰略意義,在國會爭取到更大的理解。三天之後,兩黨達成一致,參議院通過了短期調高債務上限法案。

跨洋電話打通之後,海運價格也持續降溫。

中國/東亞到北美西海岸的海運價格,據FBX數據顯示,從9月10日的20586美元/FEU高點一度跌到了16004美元。

還有媒體采訪到上海的一家貨運公司稱,國慶節後幾天時間裡,將一個40英尺標准集裝箱從中國運往美國西海岸的運費從1.5萬美元左右降至略高於8000美元,下降近一半。

中國也需要美國出力。

在碳中和的大轉型之下,化石燃料的價格越高,中國的轉型成本越大,轉型速度也會受到拖累。對舊能源宣戰,在新能源上加強合作,是中國的訴求。

從短期來看,中美兩國似乎就應對通脹預期達成默契。

中期來看,有政治周期的影響。明年二季度正值美國中期選舉,西部證券指出,中期選舉和大選年份,美聯儲會偏向鴿派,中期選舉之前白宮也會轉向對外施壓。所以現在的緩和,是預留出更大的彈性空間。

但從長期來看,兩國在產業政策上的對決仍然沒有絲毫放松,台積電的承壓就是力證。

“還是美國的一貫做法,胡蘿卜歸胡蘿卜,大棒歸大棒,緩和切實,但防范照舊升級”,這是智谷趨勢S博士對兩國關系作出的最新研判。

4

在前路風險加大之時,央媽也現身說法了。

10月15日,央行在第三季度金融統計數據新聞發布會上,就市場流動性、恒大事件、房地產政策、通脹等熱點問題進行了回應。

其中釋放的信號有四個:

一是工業通脹不會持續太久,消費通脹即將回升。

央媽對通脹的判斷是:PPI可能在近期維持高位,但隨著全球供給的恢復、運輸效率提升和高基數效應,PPI有望於今年底至明年趨於回落。CPI也將有所上行,但通脹總體可控。

目前期貨的期限結構也在反應央媽的判斷。

動力煤的遠期大幅貼水,明年9月的合約價格為1035元,遠低於現在現貨價格1753元。

而中國消費通脹主要看豬價,生豬現貨是15175,遠期巨幅升水,到明年9月的合約價格是17780,市場預期豬價明年一季度開始觸底反彈。

二是四季度全局性放水的可能性較低,但不排除有結構性寬松。

央媽沒有表態明確回答會不會降准,但表示“流動性供求形勢基本平衡”,央媽會“靈活運用中期借貸便利、公開市場操作等多種貨幣政策工具”來熨平短期波動,“發揮好結構性貨幣政策工具作用”。

貨幣政策仍將“以我為主”,針對美聯儲接下來的緊縮政策,“人民銀行作了前瞻性的政策安排”,應當指此前的降准以及防范人民幣貶值的一系列措施,“十年期國債收益率在2.95%附近,總體處於較低水平”,也就是說中國有空間應對之後中美利差的收窄。

三是房地產政策出現微調。

針對房貸的約束,“房價回穩後,這些城市房貸供需關系也將回歸正常”。10月以來一些地方的房貸利率已經有松動跡象,某一線城市的首套房利率下降了40個基點,放款速度也有提升。另外,周小川在9月25日的發言中曾提出,除了稅收,住房貸款可能也是一個非常重要的具備再分配功能的金融工具。這句話直白翻譯一下,就是給剛需的住房貸款不能卡得太死,這樣不利於社會公平。不過,真正的觸底信號,還有待接下來兩個月居民中長期貸款數據的驗證。

針對房企的開發貸,“部分金融機構對於30家試點房企‘三線四檔’融資管理規則也存在一些誤解”,已經“指導主要銀行准確把握和執行好房地產金融審慎管理制度,保持房地產信貸平穩有序投放”。在“房住不炒”主基調不變的情況下,房企的融資環境只能說是糾偏前期的過度緊縮。

針對恒大問題,“其風險對金融行業的外溢性可控”,“單個金融機構風險敞口不大”,現在恒大的錢要先保交房,投資者認栽,別想央媽出手相救。

四是信用寬松的最大看點在於“碳減排”和“專精特新”。

以前信貸沖動最大的,就是房地產,房地產如今是沒什麼太大可能的,那麼,新的出口在哪?現在來看,我們要重點關注產業政策。

看點一是碳減排。碳減排支持工具設立工作在“抓緊推進”,這是一項新的結構性貨幣政策工具,央媽為清潔能源、節能環保、碳減排技術三個重點領域安排的低成本資金。央媽還特別強調,這是“做加法”,從而增加能源總體供給能力,不是“做減法”。

看點二是專精特新。發布會上特別提及“專精特新”的企業是新增貸款中的結構性亮點,增速高,利率較低,金融資源正在向這類企業傾斜。

在百年未有之大變局之下,中國正在經歷一次大轉身。

天風證券首席經濟學家劉煜輝認為,中國經濟正在經歷從房地產周期到綠電周期的轉身。

華泰策略團隊認為,電力周期有望替代地產周期,成為中長期內A股行業輪動主線。

這是一次利益的重新大洗牌與再分配。

|

|