[麻辣地產點評] 地產點評:降息無望貧富懸殊加劇

這似乎是最近一個反復出現的主題,過去一周美國通脹比預期的要高。當月消費者價格CPI上漲0.4%,同比上漲3.2%。與此同時,核心CPI環比上漲0.4%,同比上漲3.8%。事實證明,將通脹率恢復到美聯儲2%目標以內的最後一英裡越來越困難。

我們還了解到,美國生產者價格現在正以比預期更快的速度加速,上個月上漲了0.6%。這裡想要表達的要點是:美國數據顯示沒有理由降息,市場現在正在接受這種觀點。

資料來源:彭博社

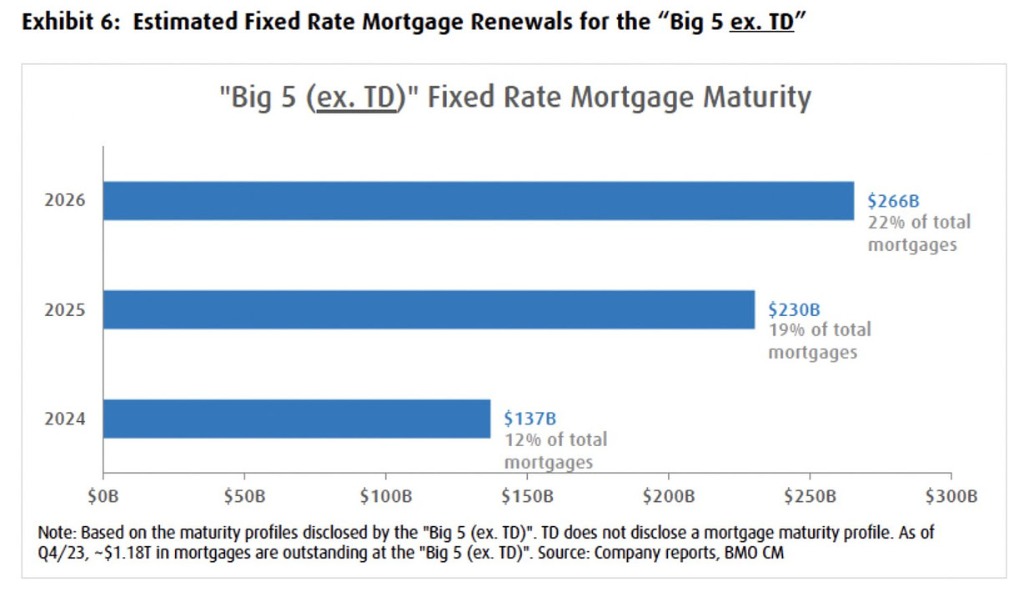

這對加拿大央行來說是一個相當大的困境,老實說,加拿大央行想降息並且需要降息,但不能降息。行長蒂芙和朋友們被困在岩石之間動撣不得。加拿大實際人均GDP已連續六個季度下降,高杠杆家庭正面臨抵押貸款續貸的障礙。超過50%的抵押貸款仍需以更高的利率續貸(下圖)。

來源:BMO

當然,如果利率很快下降,問題就不大了,但這些希望正在慢慢消退,正如我們之前強調的最近一系列美國數據所證明的那樣。

值得捫心自問的是,如果加拿大央行今年只能降息幾次,甚至可能沒有降息,情況會如何。這在今天看來是不可想象的,但市場也以今年年初降息五次來定價,現在看來這種可能性越來越小。

與此同時,債券收益率再次走高,看來我們可能已經看到了今年春季市場的固定利率抵押貸款的低點。如果是這樣,這意味著今年春季抵押貸款利率的下限將至少保持在5%。

來源:CNBC

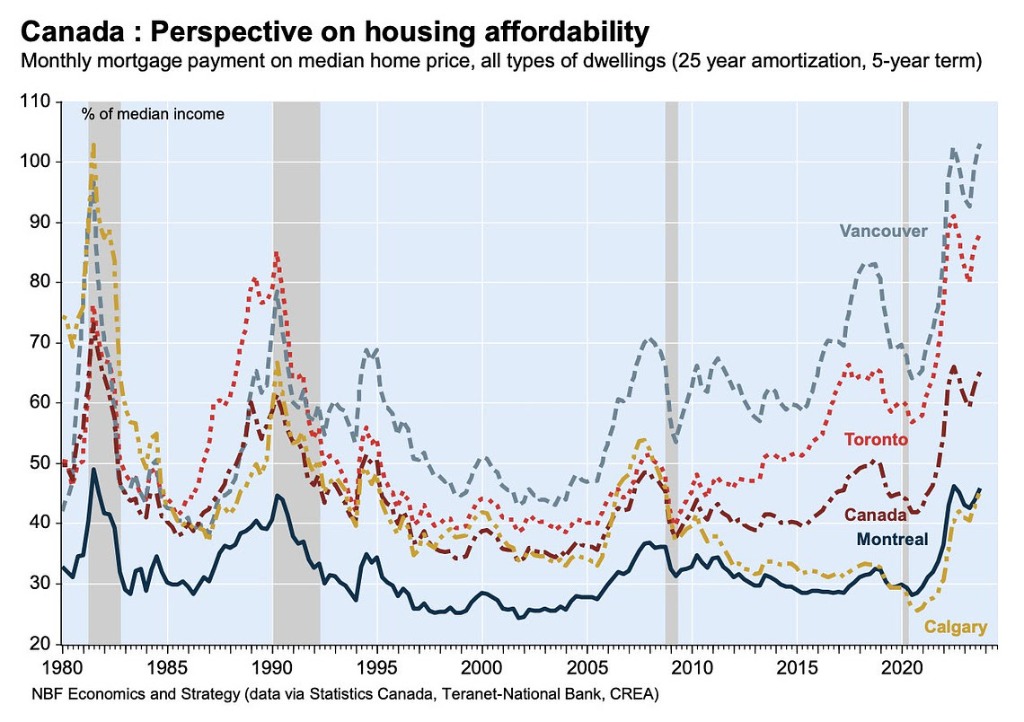

除非抵押貸款利率出現不可預見的下降和/或房價大幅下跌,否則加國的住房負擔能力仍將面臨挑戰。許多加拿大市場的住房負擔能力正在接近或超過可追溯到 1980 年代的最差負擔能力水平。

資料來源:國民銀行

對於許多無法獲得現有房屋淨值或家庭財富的人來說,擁有房屋已成為一個白日夢。根據加拿大皇家銀行(RBC)最近的一份報告,進入房地產市場從未像現在這樣困難。

只有大約三分之一的加拿大收入家庭的收入足以僅憑收入購買一套獨立式住宅。這與2005年截然不同,當時有一半的加拿大人僅憑收入就足以購買房屋。越來越多的中高收入者加入租金池,這推高了租金。根據 Urbanation 的數據,加拿大 2 月份所有住宅物業類型的租金平均要價為 2,193 加元,同比增長 10.5%,這是自 2023 年 9 月以來的最快年增長率。

因此,租房者在更大程度上減少儲蓄,因為他們正在努力應對更高的生活成本,這使得儲蓄首付比以往任何時候都更難。

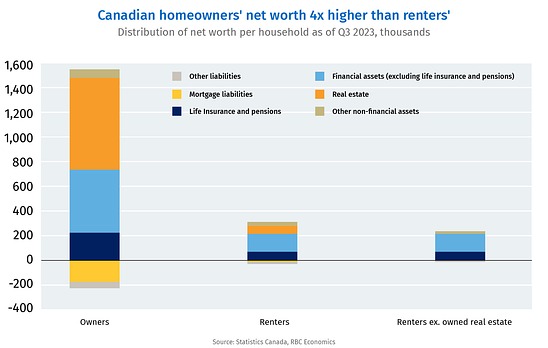

換句話說,如果你不在住房火車上,你就會越來越落後。根據 RBC,加拿大房主的淨資產是租房者的四倍!

來源:RBC

最終,這些住房財富將傳給下一代,你只需要希望你是幸運精子俱樂部的一員。難怪緊張局勢正在加劇。

老實說,住房危機不會很快得到解決,貧富差距將繼續進一步擴大,尤其是當下一次危機來襲,財政和貨幣閘門引發另一波貨幣貶值時。

這為進一步的波動奠定了基礎,甚至加拿大皇家騎警也感到擔憂。在加拿大皇家騎警最近一份名為“加拿大政府五年趨勢”的報告中,他們指出,“即將到來的經濟衰退時期也將加速年輕一代與前幾代人相比已經目睹的生活水平下降。

此外,許多35歲以下的加拿大人不太可能購買住所。這種生活水平下降的後果將因極端財富之間的差異而加劇,現在發達國家的財富差異比幾代人以來的任何時候都要大。

擔憂是有的,但仍然可以避免。我們希望我們的民選官員可以關注到這些。

本文由Steve Saretsky提供

加西網地產中心編譯報道

保持靈活。

3

3

已經有 7 人參與評論了, 我也來說幾句吧

已經有 7 人參與評論了, 我也來說幾句吧

我們還了解到,美國生產者價格現在正以比預期更快的速度加速,上個月上漲了0.6%。這裡想要表達的要點是:美國數據顯示沒有理由降息,市場現在正在接受這種觀點。

資料來源:彭博社

這對加拿大央行來說是一個相當大的困境,老實說,加拿大央行想降息並且需要降息,但不能降息。行長蒂芙和朋友們被困在岩石之間動撣不得。加拿大實際人均GDP已連續六個季度下降,高杠杆家庭正面臨抵押貸款續貸的障礙。超過50%的抵押貸款仍需以更高的利率續貸(下圖)。

來源:BMO

當然,如果利率很快下降,問題就不大了,但這些希望正在慢慢消退,正如我們之前強調的最近一系列美國數據所證明的那樣。

值得捫心自問的是,如果加拿大央行今年只能降息幾次,甚至可能沒有降息,情況會如何。這在今天看來是不可想象的,但市場也以今年年初降息五次來定價,現在看來這種可能性越來越小。

與此同時,債券收益率再次走高,看來我們可能已經看到了今年春季市場的固定利率抵押貸款的低點。如果是這樣,這意味著今年春季抵押貸款利率的下限將至少保持在5%。

來源:CNBC

除非抵押貸款利率出現不可預見的下降和/或房價大幅下跌,否則加國的住房負擔能力仍將面臨挑戰。許多加拿大市場的住房負擔能力正在接近或超過可追溯到 1980 年代的最差負擔能力水平。

資料來源:國民銀行

對於許多無法獲得現有房屋淨值或家庭財富的人來說,擁有房屋已成為一個白日夢。根據加拿大皇家銀行(RBC)最近的一份報告,進入房地產市場從未像現在這樣困難。

只有大約三分之一的加拿大收入家庭的收入足以僅憑收入購買一套獨立式住宅。這與2005年截然不同,當時有一半的加拿大人僅憑收入就足以購買房屋。越來越多的中高收入者加入租金池,這推高了租金。根據 Urbanation 的數據,加拿大 2 月份所有住宅物業類型的租金平均要價為 2,193 加元,同比增長 10.5%,這是自 2023 年 9 月以來的最快年增長率。

因此,租房者在更大程度上減少儲蓄,因為他們正在努力應對更高的生活成本,這使得儲蓄首付比以往任何時候都更難。

換句話說,如果你不在住房火車上,你就會越來越落後。根據 RBC,加拿大房主的淨資產是租房者的四倍!

來源:RBC

最終,這些住房財富將傳給下一代,你只需要希望你是幸運精子俱樂部的一員。難怪緊張局勢正在加劇。

老實說,住房危機不會很快得到解決,貧富差距將繼續進一步擴大,尤其是當下一次危機來襲,財政和貨幣閘門引發另一波貨幣貶值時。

這為進一步的波動奠定了基礎,甚至加拿大皇家騎警也感到擔憂。在加拿大皇家騎警最近一份名為“加拿大政府五年趨勢”的報告中,他們指出,“即將到來的經濟衰退時期也將加速年輕一代與前幾代人相比已經目睹的生活水平下降。

此外,許多35歲以下的加拿大人不太可能購買住所。這種生活水平下降的後果將因極端財富之間的差異而加劇,現在發達國家的財富差異比幾代人以來的任何時候都要大。

擔憂是有的,但仍然可以避免。我們希望我們的民選官員可以關注到這些。

本文由Steve Saretsky提供

加西網地產中心編譯報道

保持靈活。

| 分享: |

| 注: |