[麻辣地產點評] 一周地產點評:味道糟糕但確有效

盡管不少機構預測加息,加拿大央行再次袖手旁觀,安撫上周公開懇求加拿大央行的BC省和省總理。這兩個省的財政金庫大部分依仗高杠杆的房地產市場,損失最大早已不是秘密了。

這是Tiff Macklem暫停加息後的評論。

“貨幣政策正在努力降低通脹 - 我們對迄今為止取得的進展感到鼓舞。3月份消費者物價指數(CPI)通脹率為3.2%,大致符合我們在7月份貨幣政策報告中的預期。我們2%的目標現在就在眼前,但還沒有做到這一點,我們擔心進展已經放緩。貨幣政策仍有工作要做,以恢復加拿大人的價格穩定,我們致力於堅持到底。

換句話說,可能不再加息,但也不會降息。對於加拿大家庭來說,這並不是一件好事,很多家庭終於在利率高漲的情況下顯示出屈服的跡象。

兩年前,當莎拉·杜克(Sarah Dueck)和她丈夫在BC省蘭裡(Langley)買了一套新房子時,利率很低。他們毫不懷疑自己可以還清浮動利率抵押貸款。

“當時加拿大央行的所有信息都是,利率會在一段時間內保持低位,而且在利率下降時會緩慢上升,”她告訴加拿大廣播公司(CBC)記者。

“所以我們認為,在五年期限內,我們非常有信心浮動利率是一個很好的選擇。

但隨著利率飆升,Dueck不知道他們還能為房子堅持多久。Dueck和她丈夫現在盯著每月6,300加元的抵押貸款付款,自他們購房以來月供已增加2,700元。他們不得不削減各種開支來維持生計,包括取消投資供款,減少到安省家人探親。

“我丈夫是一名教師,所以他有可能在夏天開始另一份工作,”她說。“這是我們認為可以找到更多錢的最後一種方式。

你可以在加拿大大部分地區聽到類似的故事。我認為這是大規模發生的,因為我每天都與房主、房地產經紀人和抵押貸款經紀人交談。請記住,在自房地產市場高點時產生的新增抵押貸款中,有57%是浮動利率抵押貸款。然而,這不僅僅是一個浮動利率抵押貸款人才有的故事。

正在續簽固定利率抵押貸款的房主也可品嘗這口烈酒。6%的抵押貸款利率將快速而艱難地減緩消費者支出。

這是今天續貸 5 年期固定利率抵押貸款的真實場景。

$750,000 2018年抵押貸款,3%抵押貸款利率,30年延期。每月付款$ 3155。5年後未償還的抵押貸款余額為666,797元。新稅率為6.2%,剩余25年。每月付款$ 4346。就是說,他們每月需要額外支付 1200 元!

就像我說的,加息真的味道很糟糕,但確實有效。

是的,工資在上漲,生活成本也在上漲。您可以將攤銷時間推遲到30年,但這只會將每月供款降低約300元。但您還必須具備資格,推遲攤銷將需要借款人通過8.2%的壓力測試,只能說祝你好運。

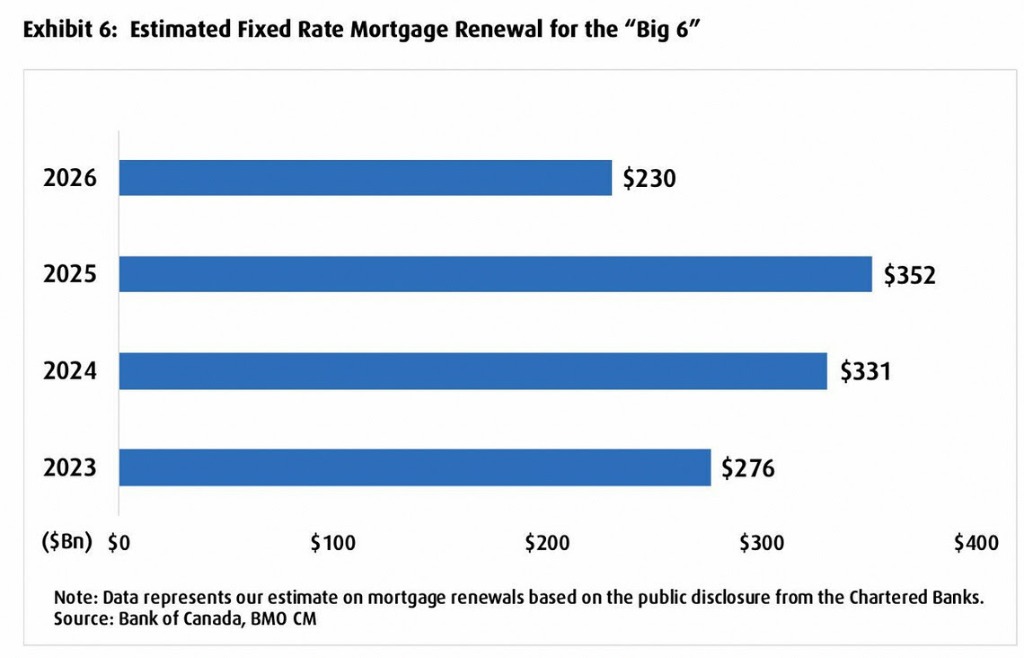

這是許多加拿大家庭面臨的現實,如果利率不降,而且下降速度不夠快,後果可想而知。請看我們的抵押貸款續貸圖,以下是加拿大六大銀行固定利率房貸續貸金額預測。

第二季度GDP萎縮不足為奇,唯一令人驚訝的是需要多長的時間,以及距離加拿大央行1.5%預期有多遠。

由於今年大部分時間市場可售房源都處在數十年低點,房地產市場似乎一直與加息的痛苦隔絕。根據我在整個行業中的軼事閒話,我有一種感覺,這種情況可能很快就會改變。

不幸的是,加拿大央行不能依賴街頭閒話,必須等待數據正式轉向,有時需要多次修改才能啟動降息。這就像看著巨輪掉頭一樣,緩慢而持久。

本文由Steve Saretsky提供

加西網地產中心編譯報道

不錯的新聞,我要點贊

不錯的新聞,我要點贊

這條新聞還沒有人評論喔,等著您的高見呢

這條新聞還沒有人評論喔,等著您的高見呢

這是Tiff Macklem暫停加息後的評論。

“貨幣政策正在努力降低通脹 - 我們對迄今為止取得的進展感到鼓舞。3月份消費者物價指數(CPI)通脹率為3.2%,大致符合我們在7月份貨幣政策報告中的預期。我們2%的目標現在就在眼前,但還沒有做到這一點,我們擔心進展已經放緩。貨幣政策仍有工作要做,以恢復加拿大人的價格穩定,我們致力於堅持到底。

換句話說,可能不再加息,但也不會降息。對於加拿大家庭來說,這並不是一件好事,很多家庭終於在利率高漲的情況下顯示出屈服的跡象。

兩年前,當莎拉·杜克(Sarah Dueck)和她丈夫在BC省蘭裡(Langley)買了一套新房子時,利率很低。他們毫不懷疑自己可以還清浮動利率抵押貸款。

“當時加拿大央行的所有信息都是,利率會在一段時間內保持低位,而且在利率下降時會緩慢上升,”她告訴加拿大廣播公司(CBC)記者。

“所以我們認為,在五年期限內,我們非常有信心浮動利率是一個很好的選擇。

但隨著利率飆升,Dueck不知道他們還能為房子堅持多久。Dueck和她丈夫現在盯著每月6,300加元的抵押貸款付款,自他們購房以來月供已增加2,700元。他們不得不削減各種開支來維持生計,包括取消投資供款,減少到安省家人探親。

“我丈夫是一名教師,所以他有可能在夏天開始另一份工作,”她說。“這是我們認為可以找到更多錢的最後一種方式。

你可以在加拿大大部分地區聽到類似的故事。我認為這是大規模發生的,因為我每天都與房主、房地產經紀人和抵押貸款經紀人交談。請記住,在自房地產市場高點時產生的新增抵押貸款中,有57%是浮動利率抵押貸款。然而,這不僅僅是一個浮動利率抵押貸款人才有的故事。

正在續簽固定利率抵押貸款的房主也可品嘗這口烈酒。6%的抵押貸款利率將快速而艱難地減緩消費者支出。

這是今天續貸 5 年期固定利率抵押貸款的真實場景。

$750,000 2018年抵押貸款,3%抵押貸款利率,30年延期。每月付款$ 3155。5年後未償還的抵押貸款余額為666,797元。新稅率為6.2%,剩余25年。每月付款$ 4346。就是說,他們每月需要額外支付 1200 元!

就像我說的,加息真的味道很糟糕,但確實有效。

是的,工資在上漲,生活成本也在上漲。您可以將攤銷時間推遲到30年,但這只會將每月供款降低約300元。但您還必須具備資格,推遲攤銷將需要借款人通過8.2%的壓力測試,只能說祝你好運。

這是許多加拿大家庭面臨的現實,如果利率不降,而且下降速度不夠快,後果可想而知。請看我們的抵押貸款續貸圖,以下是加拿大六大銀行固定利率房貸續貸金額預測。

第二季度GDP萎縮不足為奇,唯一令人驚訝的是需要多長的時間,以及距離加拿大央行1.5%預期有多遠。

由於今年大部分時間市場可售房源都處在數十年低點,房地產市場似乎一直與加息的痛苦隔絕。根據我在整個行業中的軼事閒話,我有一種感覺,這種情況可能很快就會改變。

不幸的是,加拿大央行不能依賴街頭閒話,必須等待數據正式轉向,有時需要多次修改才能啟動降息。這就像看著巨輪掉頭一樣,緩慢而持久。

本文由Steve Saretsky提供

加西網地產中心編譯報道

| 分享: |

| 注: |