[地产观点] 一周地产点评:加息后地产市场走势

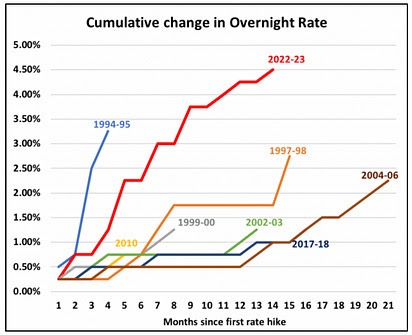

丰业银行(Scotia Bank)的分析师押对了宝,加拿大央行再次加息。虽然只有25个基点,但该信号在整个债券市场引发了冲击波。央行加息、暂停然后再次开始加息的情况非常罕见。暂停几乎总是意味着降息。但这是前所未有的领域,这轮加息已经是自1980年代以来最大的累计加息周期。

很多人说,与80年代相比,现在的利率仍然很低,我们还可以继续。但不要忘记,1980年5月,加拿大的平均房价仅为65947加元,家庭债务占GDP的比例徘徊在50%左右。典型的家庭一个人工作,就可以养四个孩子和一个大房子。现在绝对不是那个年代。

今天,加拿大平均房价为71.5万元,您必须将几代人密集居住在一个屋檐下才能偿还抵押贷款。家庭债务徘徊在GDP的105%附近。如此高涨的的利率将对加拿大人带来沉重打击。不要被滞后的数据所愚弄,这些数据被令人兴奋的移民水平人为夸大,三分之一的家庭每月抵押贷款支付并没有增加,但它即将到来。

建筑许可等的经济数据正在讲述另外一个截然不同的故事。加拿大的建筑许可在 4 月份下跌了18.89% ,总投资额仅96亿元,是自 2000 年12 月以来的最低水平。随着资金成本的飙升,开发商正在积极撤退。

住房供应在央行行长Tiff Macklem的牢牢控制下被扼杀。住宅投资按年计算下降了 15%,现在与 22 年第一季度相比则下降了 20%。这是自1990年代以来最大的收缩。房地产热潮已经结束。

市场预计今年至少会再加息一次,直到2024年底才会降息。这将是对高杠杆人群的严峻考验,而且在7月份情况可能会变得更糟。加拿大央行副行长保罗·博德里(Paul Beaudry)上周发表了令人难以置信的鹰派演讲。

到4月份的会议时,我们开始看到一些迹象表明可能需要进一步收紧政策,因此我们讨论了提高政策利率的可能性。当时,我们担心核心通胀上升和劳动力市场紧张,包括强劲的工资增长。我们还讨论了消费者需求可能比预期更强劲的可能性。

自4月份以来的数据已经打破了平衡。一系列经济指标的证据积累表明,加拿大经济的过度需求比我们想象的更持久,这增加了通胀下降可能停滞的风险。这就是我们决定提高政策利率的原因。

让我们从经济增长开始,经济增长在 2023 年第一季度反弹至 3.1%。特别是消费增长非常强劲,为5.8%,家庭在商品和服务上的支出大幅上升。这让我们感到惊讶。

我不了解这个人,但央行对数据感到惊讶从来都不是一个好兆头。尽管他们的记录仍然值得怀疑。让我们不要忘记暂时的通货膨胀崩溃。

尽管如此,正如我们在过去几周所讨论的那样,央行和联邦政府正在进行拔河比赛。加拿大央行努力抑制需求,联邦政府仍在刺激。上周,又通过C-20法案通过了另外47亿元的赤字支出。财政部长Freeland仍在邮寄支票。她在加息后的评论是,“我们正在结束这条摆脱新冠经济的艰难道路。目的地是稳定,低通货膨胀和稳定,强劲的增长。这就是我们前进的方向。

我赌这是不可完成的任务。

本文由温哥华地产评论人士Steve Saretsky提供

加西网地产中心编译报道

觉得新闻不错,请点个赞吧

觉得新闻不错,请点个赞吧

无评论不新闻,发表一下您的意见吧

无评论不新闻,发表一下您的意见吧

很多人说,与80年代相比,现在的利率仍然很低,我们还可以继续。但不要忘记,1980年5月,加拿大的平均房价仅为65947加元,家庭债务占GDP的比例徘徊在50%左右。典型的家庭一个人工作,就可以养四个孩子和一个大房子。现在绝对不是那个年代。

今天,加拿大平均房价为71.5万元,您必须将几代人密集居住在一个屋檐下才能偿还抵押贷款。家庭债务徘徊在GDP的105%附近。如此高涨的的利率将对加拿大人带来沉重打击。不要被滞后的数据所愚弄,这些数据被令人兴奋的移民水平人为夸大,三分之一的家庭每月抵押贷款支付并没有增加,但它即将到来。

建筑许可等的经济数据正在讲述另外一个截然不同的故事。加拿大的建筑许可在 4 月份下跌了18.89% ,总投资额仅96亿元,是自 2000 年12 月以来的最低水平。随着资金成本的飙升,开发商正在积极撤退。

住房供应在央行行长Tiff Macklem的牢牢控制下被扼杀。住宅投资按年计算下降了 15%,现在与 22 年第一季度相比则下降了 20%。这是自1990年代以来最大的收缩。房地产热潮已经结束。

市场预计今年至少会再加息一次,直到2024年底才会降息。这将是对高杠杆人群的严峻考验,而且在7月份情况可能会变得更糟。加拿大央行副行长保罗·博德里(Paul Beaudry)上周发表了令人难以置信的鹰派演讲。

到4月份的会议时,我们开始看到一些迹象表明可能需要进一步收紧政策,因此我们讨论了提高政策利率的可能性。当时,我们担心核心通胀上升和劳动力市场紧张,包括强劲的工资增长。我们还讨论了消费者需求可能比预期更强劲的可能性。

自4月份以来的数据已经打破了平衡。一系列经济指标的证据积累表明,加拿大经济的过度需求比我们想象的更持久,这增加了通胀下降可能停滞的风险。这就是我们决定提高政策利率的原因。

让我们从经济增长开始,经济增长在 2023 年第一季度反弹至 3.1%。特别是消费增长非常强劲,为5.8%,家庭在商品和服务上的支出大幅上升。这让我们感到惊讶。

我不了解这个人,但央行对数据感到惊讶从来都不是一个好兆头。尽管他们的记录仍然值得怀疑。让我们不要忘记暂时的通货膨胀崩溃。

尽管如此,正如我们在过去几周所讨论的那样,央行和联邦政府正在进行拔河比赛。加拿大央行努力抑制需求,联邦政府仍在刺激。上周,又通过C-20法案通过了另外47亿元的赤字支出。财政部长Freeland仍在邮寄支票。她在加息后的评论是,“我们正在结束这条摆脱新冠经济的艰难道路。目的地是稳定,低通货膨胀和稳定,强劲的增长。这就是我们前进的方向。

我赌这是不可完成的任务。

本文由温哥华地产评论人士Steve Saretsky提供

加西网地产中心编译报道

| 分享: |

| 注: |