[房屋贷款] 加国人高昂贷款债务 用这两招应对

(加西网综合)根据前不久加拿大联邦政府住房机构——加拿大抵押贷款和住房公司 CMHC 的报告显示,加拿大人的家庭债务总和已经超过了加拿大全国的国民生产总值 GDP,其中有 75% 的债务都来自于抵押贷款。这不仅让加拿大经济形势岌岌可危、也让加拿大人背负了沉重的家庭债务。

分析指出,目前为了应对沉重的抵押贷款债务,加拿大人主要通过如下的方式来应对

充分利用短期固定利率的杠杆作用

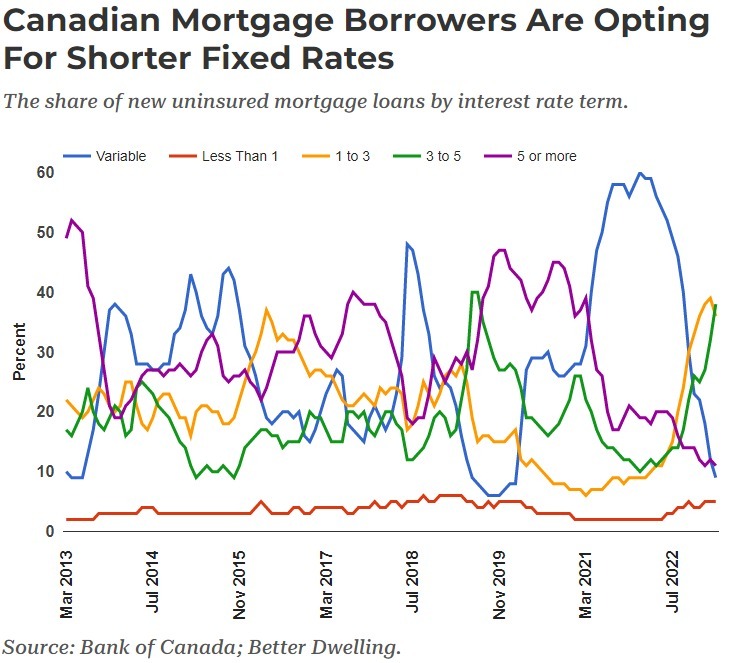

根据加拿大央行的数据显示,3 月份发放的近四分之三的抵押贷款利率都是 1 至 5 年的固定利率。与一年前相比,这是一个很大的变化,当时大多数借款人都选择浮动利率。

在利率开始攀升后,借款人改变了他们的偏好,抓住了更便宜的债务——这也恰好提供了更多的杠杆作用。

加拿大房主正在寻求中期固定利率抵押贷款。3 月份新增贷款的最大份额为 3 至 5 年期固定期限贷款 (38%),是去年份额的三倍。其次是 1 至 3 年期抵押贷款 (36%),明显高于去年的 10%。

部分吸引力可能是显着降低的利息成本。3 至 5 年期固定利率的新增贷款在 3 月份的平均利率为 5.15%,与 1 月份的峰值(下降 0.03)相比仅略有变化。

1 至 5 年期固定利率抵押贷款的价格略高,平均为 5.54%,在此期间几乎没有变化(-0.01 点)。变动不大,但这些利率相比浮动贷款利率则要便宜很多。

从上图中各种利率产品所占市场份额可以看出,浮动利率(蓝色线条)的变化最快。从 2021 年到 2022年飙升到历史最高位后,几乎垂直下降。

数据显示,在 3 月份发行的无保险抵押贷款债务中,浮动利率的比例从去年的 59% 降至仅 9%。

原因很明显,以 3 月份平均浮动贷款利率为 6.66% 来看,远高于去年同期的 1.81%。新借款人所需支付的费用将远远高于 1 至 5 年的短期固定贷款利率。

而现有持有浮动利率的借款人也看到他们的成本激增,提供了许多警告实例。

不错的新闻,我要点赞

不错的新闻,我要点赞

无评论不新闻,发表一下您的意见吧

无评论不新闻,发表一下您的意见吧

分析指出,目前为了应对沉重的抵押贷款债务,加拿大人主要通过如下的方式来应对

充分利用短期固定利率的杠杆作用

根据加拿大央行的数据显示,3 月份发放的近四分之三的抵押贷款利率都是 1 至 5 年的固定利率。与一年前相比,这是一个很大的变化,当时大多数借款人都选择浮动利率。

在利率开始攀升后,借款人改变了他们的偏好,抓住了更便宜的债务——这也恰好提供了更多的杠杆作用。

加拿大房主正在寻求中期固定利率抵押贷款。3 月份新增贷款的最大份额为 3 至 5 年期固定期限贷款 (38%),是去年份额的三倍。其次是 1 至 3 年期抵押贷款 (36%),明显高于去年的 10%。

部分吸引力可能是显着降低的利息成本。3 至 5 年期固定利率的新增贷款在 3 月份的平均利率为 5.15%,与 1 月份的峰值(下降 0.03)相比仅略有变化。

1 至 5 年期固定利率抵押贷款的价格略高,平均为 5.54%,在此期间几乎没有变化(-0.01 点)。变动不大,但这些利率相比浮动贷款利率则要便宜很多。

从上图中各种利率产品所占市场份额可以看出,浮动利率(蓝色线条)的变化最快。从 2021 年到 2022年飙升到历史最高位后,几乎垂直下降。

数据显示,在 3 月份发行的无保险抵押贷款债务中,浮动利率的比例从去年的 59% 降至仅 9%。

原因很明显,以 3 月份平均浮动贷款利率为 6.66% 来看,远高于去年同期的 1.81%。新借款人所需支付的费用将远远高于 1 至 5 年的短期固定贷款利率。

而现有持有浮动利率的借款人也看到他们的成本激增,提供了许多警告实例。

| 分享: |

| 注: | 在此页阅读全文 |