[麻辣地產點評] 溫哥華房市堅挺童話的原因找到了

加拿大幾大銀行上周公布了第一季度收益,這些收入為研究全國住房市場走向提供了重要的一瞥。也為溫哥華房市穩而走強提供了原因。

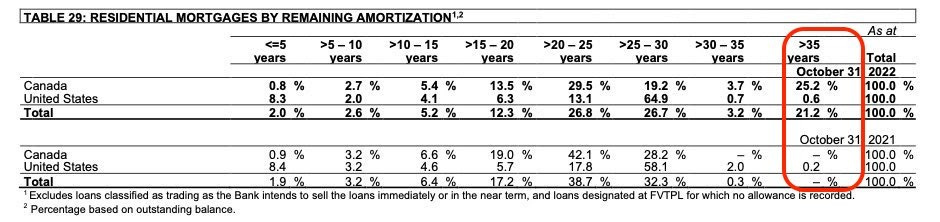

在CIBC銀行收益腳注的深處,數據是這麼寫的:價值520億元的抵押貸款 - 相當於該銀行2630億元住宅貸款組合的20%- 借款人的每月付款不足以支付貸款的利息部分,銀行允許這些借款人延長償還貸款所需的時間(即還款攤銷期)。此外,借款人將未付利息添加到其原始貸款或本金中。

CIBC並不是唯一這樣做的銀行。TD和BMO也允許房屋貸款負攤銷。假設您在TD購買了固定還款浮動利率房屋貸款,只要您的貸款價值比率不超過80%,您就可以將未償還利息計入貸款余額。換句話說,推遲因利率上升而造成的任何痛苦。因此,攤銷正在增長。在TD銀行,25.2%的住宅抵押貸款現在的攤還期為35年或更長時間。一年前,這個數字基本上為零。

如果你想知道為什麼沒有一波波陷入困境拋售住宅的賣家,你應該感謝加拿大的各大銀行,他們正在積極保護自己的貸款資產,保護加拿大家庭免受利率的全面沖擊。

的確,這是幾年後才可能會遇到的一個問題,當借款人提出續貸並且必須在更短的攤還期內容納剩余的貸款余額時,巨大的付款沖擊,無疑會產生一些強制出售。但是,要使此問題升級,需要發生一些事情:

1. 利率長期居高不下

2. 價格持平至下跌

3. OSFI 不幹預

請記住,OSFI負責監控金融穩定風險,這一點非常明顯。

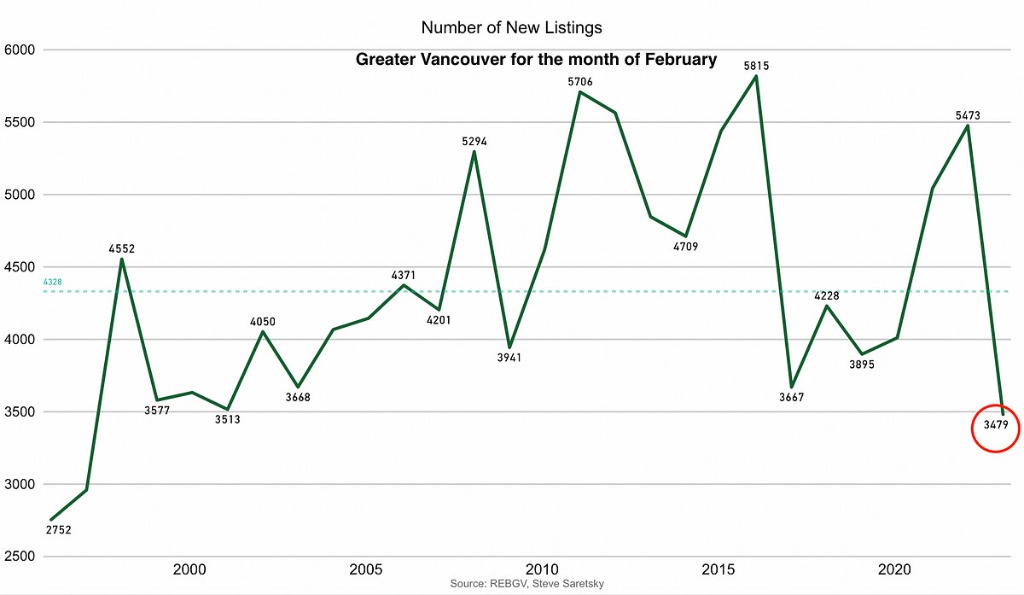

目前,這種痛苦已經減輕,陷入困境的賣家很少而且離某些人期盼相距甚遠。房地產市場受到缺乏新掛牌上市量的困擾,。在大溫地區,2月份的新房源創下26年來的最低水平,是自1997年以來掛牌上市量最少的2月!

來源:Steve Saretsky

除了缺乏可售房源,缺乏陷入困境的賣家,但還有一些因素在起作用。

1. 除非有房子供人們購買,換房者不會出售

2. 鑒於借貸成本的激增,以小換大的換房者成本要高得多

3. 市場狀況仍然高度不確定,人們不喜歡不確定性。

這不僅僅是溫哥華的現象。最近從GTA流出的數據也顯示,2月份新上市量同比下降42%,降至20年來的最低水平。在卡爾加裡,2月份的庫存水平處於2006年以來的最低水平。CREB表示,“雖然較高的貸款利率正在按預期影響銷售活動,但我們看到新上市房源的回調力度更大,保持較低供應水平,並支持了一些地區強於預期的月度價格上漲。

因此,盡管宏觀經濟繼續惡化,攤還期延長,高負債家庭的貸款余額增加,債券收益率回升,第四季度經濟增長為零,但一些地區房市還是堅挺,而不是下跌。這就是溫哥華房市的童話故事,這個童話故事還有幾章要寫,線索就在銀行收益的腳注中。

本文由溫哥華地產評論人士Steve Saretsky提供

加西網地產中心編譯報道

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

已經有 90 人參與評論了, 我也來說幾句吧

已經有 90 人參與評論了, 我也來說幾句吧

在CIBC銀行收益腳注的深處,數據是這麼寫的:價值520億元的抵押貸款 - 相當於該銀行2630億元住宅貸款組合的20%- 借款人的每月付款不足以支付貸款的利息部分,銀行允許這些借款人延長償還貸款所需的時間(即還款攤銷期)。此外,借款人將未付利息添加到其原始貸款或本金中。

CIBC並不是唯一這樣做的銀行。TD和BMO也允許房屋貸款負攤銷。假設您在TD購買了固定還款浮動利率房屋貸款,只要您的貸款價值比率不超過80%,您就可以將未償還利息計入貸款余額。換句話說,推遲因利率上升而造成的任何痛苦。因此,攤銷正在增長。在TD銀行,25.2%的住宅抵押貸款現在的攤還期為35年或更長時間。一年前,這個數字基本上為零。

如果你想知道為什麼沒有一波波陷入困境拋售住宅的賣家,你應該感謝加拿大的各大銀行,他們正在積極保護自己的貸款資產,保護加拿大家庭免受利率的全面沖擊。

的確,這是幾年後才可能會遇到的一個問題,當借款人提出續貸並且必須在更短的攤還期內容納剩余的貸款余額時,巨大的付款沖擊,無疑會產生一些強制出售。但是,要使此問題升級,需要發生一些事情:

1. 利率長期居高不下

2. 價格持平至下跌

3. OSFI 不幹預

請記住,OSFI負責監控金融穩定風險,這一點非常明顯。

目前,這種痛苦已經減輕,陷入困境的賣家很少而且離某些人期盼相距甚遠。房地產市場受到缺乏新掛牌上市量的困擾,。在大溫地區,2月份的新房源創下26年來的最低水平,是自1997年以來掛牌上市量最少的2月!

來源:Steve Saretsky

除了缺乏可售房源,缺乏陷入困境的賣家,但還有一些因素在起作用。

1. 除非有房子供人們購買,換房者不會出售

2. 鑒於借貸成本的激增,以小換大的換房者成本要高得多

3. 市場狀況仍然高度不確定,人們不喜歡不確定性。

這不僅僅是溫哥華的現象。最近從GTA流出的數據也顯示,2月份新上市量同比下降42%,降至20年來的最低水平。在卡爾加裡,2月份的庫存水平處於2006年以來的最低水平。CREB表示,“雖然較高的貸款利率正在按預期影響銷售活動,但我們看到新上市房源的回調力度更大,保持較低供應水平,並支持了一些地區強於預期的月度價格上漲。

因此,盡管宏觀經濟繼續惡化,攤還期延長,高負債家庭的貸款余額增加,債券收益率回升,第四季度經濟增長為零,但一些地區房市還是堅挺,而不是下跌。這就是溫哥華房市的童話故事,這個童話故事還有幾章要寫,線索就在銀行收益的腳注中。

本文由溫哥華地產評論人士Steve Saretsky提供

加西網地產中心編譯報道

| 分享: |

| 注: |