[�����鱨] Ѻעֹͣ��Ϣ�����۷���Ϊʱ���磿

����Ԥ�ڵ��������ڹ�ȥһ�ܼ��ô������г��ƣ����Ž�����ºͼ�Ϣ������Ԥ�ƽ�������Ӱ��ʱ��ͣ��Ϣ����Ҫ��ȷ���ǣ�����һ������������ͣ�����������Ǿ��÷�չ�����ǵ�ǰ������һ�¡�

������Щ���ز������˵������˵��ǰ��������½����Ȼ����Щǰ���ںܴ�̶���ȡ���ڷ��ز��г��Ĺ켣������ע���Щ�췿�ز��г���ʼ�ֹۡ���Щ�������ʧ�������º����ڰ����˹������¾ɵĿ��ͻȻ���˿�ʼ���ۣ������յ�������ۡ����ڵ��ײ���

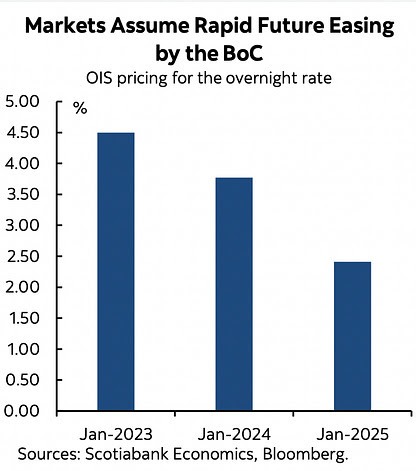

��ͼ���г�Ѻע���ô����н���2023�꽵Ϣ50������

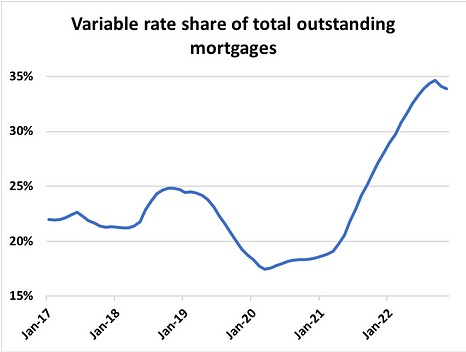

�¸绪���ز�������ʿSteve Saretsky��ʾ���ɡ���Ϊ��Ȼ���������Ѿ����������ԾӸ߲��¡�����������Ȼ����⡣������Ѻ��������Ϊ6%����ȥ��������500�����㡣���Dz�Ҫ���Ǵ����ʡ����ݼ��ô�������У�National Bank)�����ݣ�2020����2022�������ĸ��������̶��¹���Ѻ��������73%��80%������ν����˶��д����ġ�����������Ѻ����ռ��Ѻ����ծ���ܸ����Ľ� 35%����ͼ����

�ܶ�������ֻ���ڼ�֡�����������֧�����Ը��ϵ�Ѻ����֧�������ӡ������ܷ����㹻����ʱ����ͨ�ͺ��������䣿

�������ڼ�֣������˹�Ӧ�����г�����֧���˼۸��������µ�ȼ�����ǶԸ������������Ѿ���ȥ�ĵ��ǡ�����һ����ĶIJ������з�����ζ���ǣ����ز��г��ĵ���Խǿ�����ô����о�Խ�������ڸ���ʱ���ڱ��ֽϸߵ�������

�������У�ŷ�����к�Ӣ�����ж����ڱ�����������������

�������У�BofA)֤ȯ����ѧ����ɭ·����˹ (Ethan Harris) ��ʾ��ֱ�������Ԥ�ⷢ�ᆳ������������н�Ҫ��ʲô���ܼ��������������������������ң������ڵ����������ӽ����ԣ�Ԥ���ø����

�Ӹ���������������һ����ͬѰ�������ڡ�һ����������Ĵ����飬Ȼ����һ��ǣ��ȫ�ֵĶ���ս������ͨ�����Ƹ�����ʮ����δ����ˮƽ��������Щ��˵���ж����ٻ��������������Ѿ�������Ӧ���Ƴ�����ʷ������ļ�Ϣ���ڡ�

����˹��Ϊ����ͨ��ս����û�н�����ijЩ������ͣ��Ϣ����ֻ�ǻ�һ���ټ�Ϣ��ԭ�������㣺

1. �����������������Ȳ��ǿ��ɵ�Ҳ���������Եģ�����Ҷ���������ȷ������ij�̶ֳ��ϣ�����ֻ�����º��֪���������������Ƕ���

2. ͨ�Ϳ��ܲ���������ϣ���������½�����Ȼ���Ŵ�����Ʒ�۸�Ļ��ͺ�Ӧ���жϣ���Ʒͨ���ƺ��Ѿ������������ʺͷ���۸�ͨ�Ϳ��ܻ���Ӽ��֡�ͨ��Ԥ��Ҳ�����谭Ŀ��ع��Σ�ա����п����ڽϳ�һ��ʱ����ά�ָ����������ߣ����ͨ������ͣ�����㹻�ߣ����ǿ��Իָ���Ϣ��

3. Ͷ�����Ѿ�ϰ����ƽ�ȵļ�Ϣ���ڣ�����ʷ�ϲ���������ˡ���ȥ�кܶ���ͣ��Ϣ���ּ�Ϣ�����ӣ�����Ų����Ų�����У����ǵ�һ��Ӧ��ͨ�����������У��� 2021 �� 9 ��������Ϣ����������Ҫ������ǰ�����¡�Ų�������� 2022��12 ���ٴμ�Ϣ��2023��1 ����ͣ�����ڰ�ʾ 3 ���ٴμ�Ϣ��

һЩ����ѧ����Ϊ����������ֹͣ��Ŀǰ�� 4.5% ����“��һ����Ϣ�ķ��ղ���ܿ���ʧ�����ҽ�ϢҲңң���ڣ�”����˹˵������������Ϊ���п����ٽ������� 25 �������С����Ϣ����������г��Խ�Ϣ�Ķ���Ϊʱ���硣

�������ز����ı����ۺϱ���

���������ţ���Ҫ����

���������ţ���Ҫ����

�Ѿ��� 80 �˲���������, ��Ҳ��˵�����

�Ѿ��� 80 �˲���������, ��Ҳ��˵�����

������Щ���ز������˵������˵��ǰ��������½����Ȼ����Щǰ���ںܴ�̶���ȡ���ڷ��ز��г��Ĺ켣������ע���Щ�췿�ز��г���ʼ�ֹۡ���Щ�������ʧ�������º����ڰ����˹������¾ɵĿ��ͻȻ���˿�ʼ���ۣ������յ�������ۡ����ڵ��ײ���

��ͼ���г�Ѻע���ô����н���2023�꽵Ϣ50������

�¸绪���ز�������ʿSteve Saretsky��ʾ���ɡ���Ϊ��Ȼ���������Ѿ����������ԾӸ߲��¡�����������Ȼ����⡣������Ѻ��������Ϊ6%����ȥ��������500�����㡣���Dz�Ҫ���Ǵ����ʡ����ݼ��ô�������У�National Bank)�����ݣ�2020����2022�������ĸ��������̶��¹���Ѻ��������73%��80%������ν����˶��д����ġ�����������Ѻ����ռ��Ѻ����ծ���ܸ����Ľ� 35%����ͼ����

�ܶ�������ֻ���ڼ�֡�����������֧�����Ը��ϵ�Ѻ����֧�������ӡ������ܷ����㹻����ʱ����ͨ�ͺ��������䣿

�������ڼ�֣������˹�Ӧ�����г�����֧���˼۸��������µ�ȼ�����ǶԸ������������Ѿ���ȥ�ĵ��ǡ�����һ����ĶIJ������з�����ζ���ǣ����ز��г��ĵ���Խǿ�����ô����о�Խ�������ڸ���ʱ���ڱ��ֽϸߵ�������

�������У�ŷ�����к�Ӣ�����ж����ڱ�����������������

�������У�BofA)֤ȯ����ѧ����ɭ·����˹ (Ethan Harris) ��ʾ��ֱ�������Ԥ�ⷢ�ᆳ������������н�Ҫ��ʲô���ܼ��������������������������ң������ڵ����������ӽ����ԣ�Ԥ���ø����

�Ӹ���������������һ����ͬѰ�������ڡ�һ����������Ĵ����飬Ȼ����һ��ǣ��ȫ�ֵĶ���ս������ͨ�����Ƹ�����ʮ����δ����ˮƽ��������Щ��˵���ж����ٻ��������������Ѿ�������Ӧ���Ƴ�����ʷ������ļ�Ϣ���ڡ�

����˹��Ϊ����ͨ��ս����û�н�����ijЩ������ͣ��Ϣ����ֻ�ǻ�һ���ټ�Ϣ��ԭ�������㣺

1. �����������������Ȳ��ǿ��ɵ�Ҳ���������Եģ�����Ҷ���������ȷ������ij�̶ֳ��ϣ�����ֻ�����º��֪���������������Ƕ���

2. ͨ�Ϳ��ܲ���������ϣ���������½�����Ȼ���Ŵ�����Ʒ�۸�Ļ��ͺ�Ӧ���жϣ���Ʒͨ���ƺ��Ѿ������������ʺͷ���۸�ͨ�Ϳ��ܻ���Ӽ��֡�ͨ��Ԥ��Ҳ�����谭Ŀ��ع��Σ�ա����п����ڽϳ�һ��ʱ����ά�ָ����������ߣ����ͨ������ͣ�����㹻�ߣ����ǿ��Իָ���Ϣ��

3. Ͷ�����Ѿ�ϰ����ƽ�ȵļ�Ϣ���ڣ�����ʷ�ϲ���������ˡ���ȥ�кܶ���ͣ��Ϣ���ּ�Ϣ�����ӣ�����Ų����Ų�����У����ǵ�һ��Ӧ��ͨ�����������У��� 2021 �� 9 ��������Ϣ����������Ҫ������ǰ�����¡�Ų�������� 2022��12 ���ٴμ�Ϣ��2023��1 ����ͣ�����ڰ�ʾ 3 ���ٴμ�Ϣ��

һЩ����ѧ����Ϊ����������ֹͣ��Ŀǰ�� 4.5% ����“��һ����Ϣ�ķ��ղ���ܿ���ʧ�����ҽ�ϢҲңң���ڣ�”����˹˵������������Ϊ���п����ٽ������� 25 �������С����Ϣ����������г��Խ�Ϣ�Ķ���Ϊʱ���硣

�������ز����ı����ۺϱ���

| ����: |

| ע�� |