[房市情报] RBC:住房负担空前恶化,谁能买房?

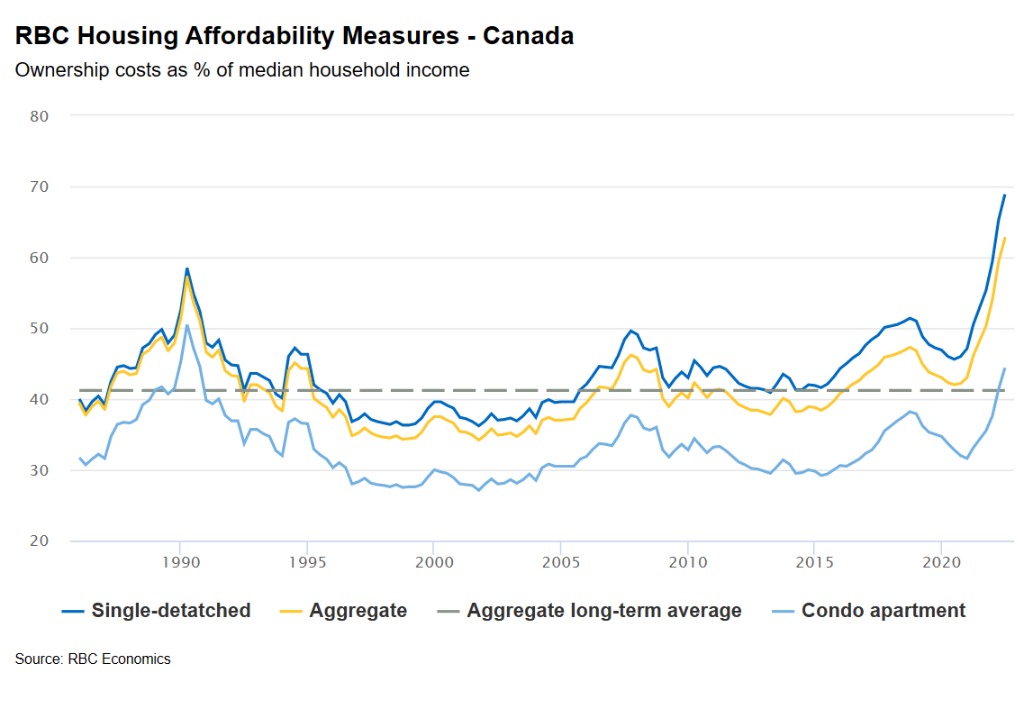

加拿大皇家银行(RBC)在最新的住房负担能力报告中称,利率的快速上升使加拿大的住房负担能力危机比以往任何时候都严重,2022年第三季度家庭需要 62.7% 的收入来支付购房成本,这是有记录以来最糟糕的水平 。在过去 12 个月中,负担能力下降了 14.5 个百分点。

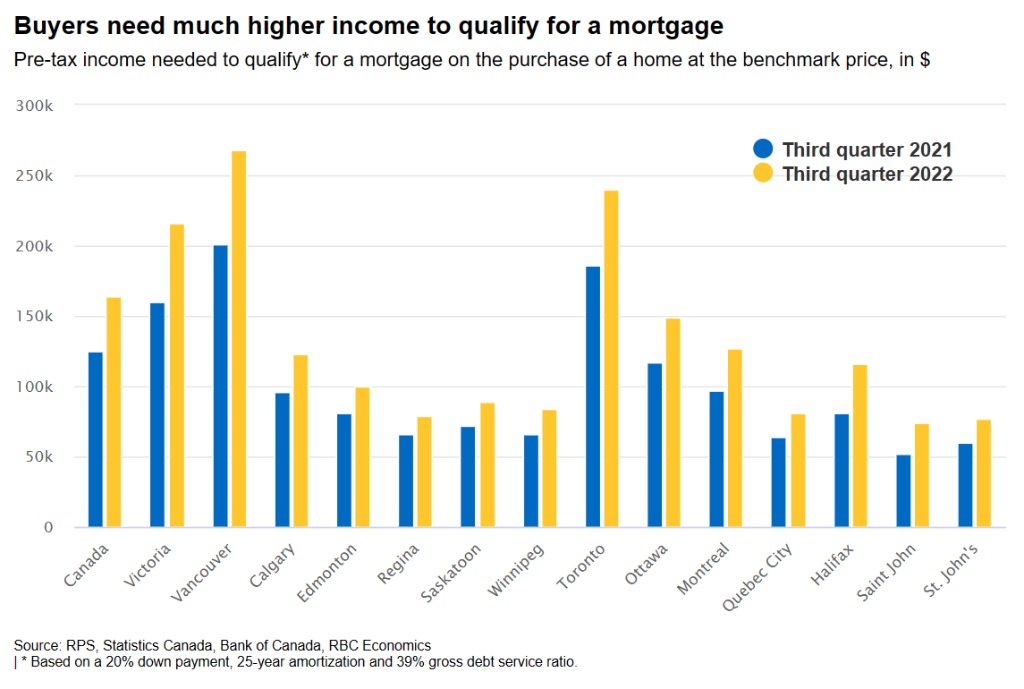

全加拿大没有一个城市幸免居住成本上涨,如果你住在温哥华或多伦多,这个消息就更糟了,这两个地方分别需要 95.8% 和 85.2% 的收入来支付房租。如果是买房,温哥华则需要“惊人的”26.8万年薪才够资格贷款!

在疫情初期房价飙升至新高之后,负担能力紧缩就出现了。然后,为抑制快速上升的通货膨胀率而进行的一系列意外加息,使寻求抵押贷款的人的情况变得更糟。例如,要在 2021 年第三季度以基准价格在温哥华购买房屋,家庭需要 20 万元的收入才有资格获得抵押贷款。一年后的2022年第3季度,购房家庭需要 26.8万元的收入(增加 34%),才够资格贷款。多伦多的情况类似,家庭需要多赚 29% 才能获得抵押贷款。

较小的城市也有类似痛苦。在哈利法克斯(Halifax),第三季度获得抵押贷款所需的收入比去年同期增长了 44%。在圣约翰(St.John),最低合格收入增加了 41%,尽管那里仍然是全国最低的( 7.4万元)。

RBC:更高的抵押贷款利率意味着你需要掏更多腰包,而家庭收入远跟不上利率上升的步伐

根据加拿大统计局 2021 年人口普查数据,2020 年,加拿大人的收入中位数为 84,000 加元 。这意味着许多人已经无法拥有房屋,只有富人有能力进入市场。

RBC报告称:“对于许多潜在购买者来说,现在已经是一个非常艰难的障碍,现在几乎不可能了。”

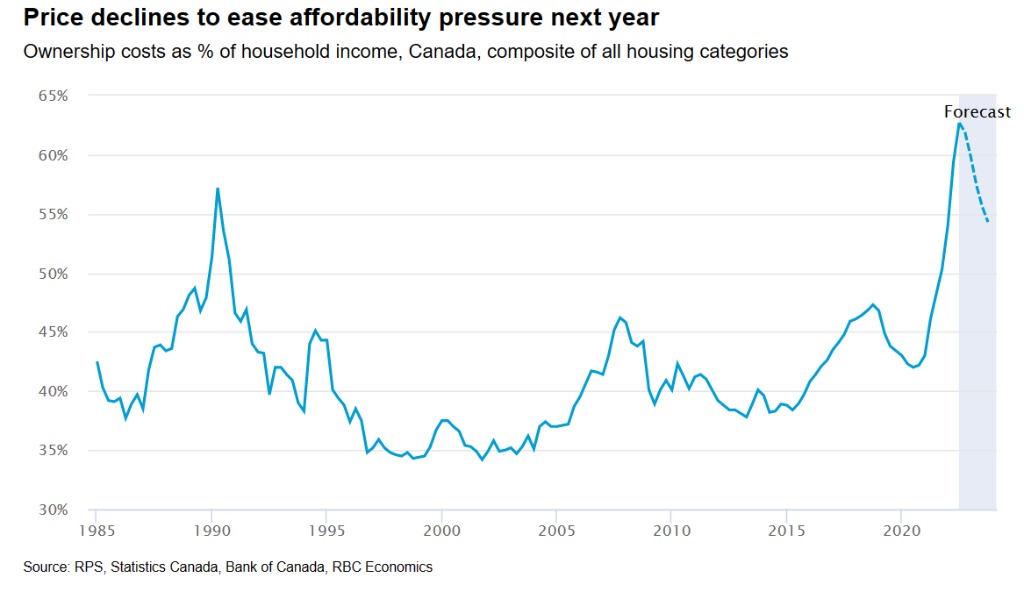

目前,对潜在购房者唯一的欣慰就是房价下滑。自利率开始上升以来,房价一直在下滑。这些跌幅有所放缓,RBC 认为现在处于价格调整的最后阶段。它预计到春季,房屋的基准价格将从峰值下跌 14%,再加上暂停加息,将有助于缓解负担能力紧缩的问题。与此同时,家庭收入水平预计也会上升,从而赋予潜在购房者更多的购买力。

不过,RBC 预计要显著改善加拿大的住房负担能力还需要一段时间,可能需要数年时间才能完全扭转自 2021 年以来发生的巨大恶化。

该报告发布之际,越来越多的人想买房。根据安省房地产协会 (OREA) 进行的一项调查,在安省,69% 的租房者表示他们“真的想”拥有一套房子。但 82% 的人承认,更高的抵押贷款利率使他们难以实现梦想。

与此同时,近三分之二的安大略人表示,在利率上升的情况下,他们将超过 30% 的预算用于住房。另有 95% 的人表示,生活成本比两年前更高,其中一半表示,随着抵押贷款利率攀升,他们不得不削减餐厅、娱乐和食品杂货的开支。

OREA 总裁 Stacey Evoy 在一份 新闻稿中表示:“我们看到这些旨在抑制通货膨胀的快速、大幅利率增长正在伤害安大略省的家庭 。 ” “很明显,在现有的负担能力危机中,安大略人正在感受通货膨胀带来的财务压力。”

OREA 建议政府增加住房供应以解决负担能力问题,同时为首次购房者提供额外的经济援助,探索改变抵押贷款压力测试,并将 CMHC 抵押贷款摊销期从 25 年增加到 30 年,以及其他建议。

本文数据来自最新RBC住房趋势和负担能力报告,点击链接可下载全文PDF报告

加西网地产中心编译报道

觉得新闻不错,请点个赞吧

觉得新闻不错,请点个赞吧

已经有 65 人参与评论了, 我也来说几句吧

已经有 65 人参与评论了, 我也来说几句吧

全加拿大没有一个城市幸免居住成本上涨,如果你住在温哥华或多伦多,这个消息就更糟了,这两个地方分别需要 95.8% 和 85.2% 的收入来支付房租。如果是买房,温哥华则需要“惊人的”26.8万年薪才够资格贷款!

在疫情初期房价飙升至新高之后,负担能力紧缩就出现了。然后,为抑制快速上升的通货膨胀率而进行的一系列意外加息,使寻求抵押贷款的人的情况变得更糟。例如,要在 2021 年第三季度以基准价格在温哥华购买房屋,家庭需要 20 万元的收入才有资格获得抵押贷款。一年后的2022年第3季度,购房家庭需要 26.8万元的收入(增加 34%),才够资格贷款。多伦多的情况类似,家庭需要多赚 29% 才能获得抵押贷款。

较小的城市也有类似痛苦。在哈利法克斯(Halifax),第三季度获得抵押贷款所需的收入比去年同期增长了 44%。在圣约翰(St.John),最低合格收入增加了 41%,尽管那里仍然是全国最低的( 7.4万元)。

RBC:更高的抵押贷款利率意味着你需要掏更多腰包,而家庭收入远跟不上利率上升的步伐

根据加拿大统计局 2021 年人口普查数据,2020 年,加拿大人的收入中位数为 84,000 加元 。这意味着许多人已经无法拥有房屋,只有富人有能力进入市场。

RBC报告称:“对于许多潜在购买者来说,现在已经是一个非常艰难的障碍,现在几乎不可能了。”

目前,对潜在购房者唯一的欣慰就是房价下滑。自利率开始上升以来,房价一直在下滑。这些跌幅有所放缓,RBC 认为现在处于价格调整的最后阶段。它预计到春季,房屋的基准价格将从峰值下跌 14%,再加上暂停加息,将有助于缓解负担能力紧缩的问题。与此同时,家庭收入水平预计也会上升,从而赋予潜在购房者更多的购买力。

不过,RBC 预计要显著改善加拿大的住房负担能力还需要一段时间,可能需要数年时间才能完全扭转自 2021 年以来发生的巨大恶化。

该报告发布之际,越来越多的人想买房。根据安省房地产协会 (OREA) 进行的一项调查,在安省,69% 的租房者表示他们“真的想”拥有一套房子。但 82% 的人承认,更高的抵押贷款利率使他们难以实现梦想。

与此同时,近三分之二的安大略人表示,在利率上升的情况下,他们将超过 30% 的预算用于住房。另有 95% 的人表示,生活成本比两年前更高,其中一半表示,随着抵押贷款利率攀升,他们不得不削减餐厅、娱乐和食品杂货的开支。

OREA 总裁 Stacey Evoy 在一份 新闻稿中表示:“我们看到这些旨在抑制通货膨胀的快速、大幅利率增长正在伤害安大略省的家庭 。 ” “很明显,在现有的负担能力危机中,安大略人正在感受通货膨胀带来的财务压力。”

OREA 建议政府增加住房供应以解决负担能力问题,同时为首次购房者提供额外的经济援助,探索改变抵押贷款压力测试,并将 CMHC 抵押贷款摊销期从 25 年增加到 30 年,以及其他建议。

本文数据来自最新RBC住房趋势和负担能力报告,点击链接可下载全文PDF报告

加西网地产中心编译报道

| 分享: |

| 注: |