[ЕиВњЭЖзЪ] ГДЗПЫАЛЙУЛПЊеї CRAвбАДГДЗПЫуЫА

ЃЈМгЮїЭјзлКЯЃЉздгЩЕГСьЕМЕФМгФУДѓСЊАюеўИЎдкДЫЧАОКбЁЪБдјОГаХЕЃЌНЋЖєжЦМгФУДѓЕФГДЗПааЮЊЃЌВЂдкНёФъ 4 дТЙЋВМдЄЫуЗНАИЪБЬсГіЃЌНЋДгУїФъ 1 дТ 1 ШеЦ№діМгаТЕФГДЗПЫАЁЃ

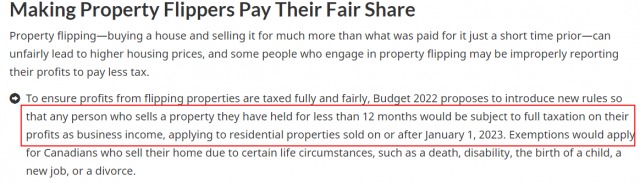

дкЗПЪаЛ№ШШЪБЦкЃЌГДЗПЃЈГжгаЗПЮнВЛзу 12 ИідТЃЉБЛЪгЮЊЪЧвЛжжМгФУДѓЭЖЛњепПьЫйжТИЛЕФЪжЖЮЃЌвЛЬзЗПЮндкЕЭМлТђШыжЎКѓИпМлЪлГіЃЌетВЛНіЮЊГДЗПепДјРДЗсКёЕФзЪБОЪевцЁЂвВЭЦИпСЫЗПМлЁЃ

гЩгкЙ§ШЅУЛгаеыЖдЖЬЦкГДЗПепЕФЯожЦДыЪЉЃЌЪЙЕУМгФУДѓГДЗПааЮЊЯрЕБЦеБщЁЃ

АДееСЊАюеўИЎЙЋВМЕФеыЖдГДЗПепЕФетЯюаТЫАЪежЦЖШЃЌШЮКЮШЫГіЪлГжгаВЛЕН12ИідТЕФЮявЕЃЌЦфТєЗПЕФРћШѓНЋБЛЪгзїЩЬвЕЪеШыЃЌ100% ШЋЖюНЛЫАЁЃИУЯюаТДыЪЉНЋЪЪгУгк 2023 Фъ 1 дТ 1 ШеМАжЎКѓГіЪлЕФзЁеЌЁЃ

вђФГаЉЩњЛюЬиЪтЧщПіЃЌШчЫРЭіЁЂВаМВЁЂЩњКЂзгЁЂЛЛЙЄзїЛђРыЛщЕШЃЌЖјГіЪлЗПЮнЕФМгФУДѓШЫНЋЛсБЛгшвдЛэУтЁЃ

етЯюЫАЪеМЦЛЎЖдгкГДЗПепНЋЪЧвЛИіГСжиЕФДђЛїЃЌВЛЙ§зюаТУНЬхБЈЕРЗЂЯжЃЌОЁЙмГДЗПЫАЩаЮДЪЕЪЉЃЌЕЋМгФУДѓЙњЫАОж CRA вбОАДееетвЛГДЗПЫАЕФБъзМЖдФЩЫАепНјааВУОіКЭДІЗЃЁЃ

ЖјЧвИУАИР§ЫљЩцМАЕФ“ГДЗП”ааЮЊЪЧЗЂЩњдк 10 ЖрФъЧАЕФЁЃ

етЦ№АИР§ЩцМАЕНвЛЮЛЖрТзЖрЕФЗПжїЃЌЫ§дкЯђЫАЮёЗЈЭЅжЪвЩ CRA ЖдЦфжївЊзЁЫљЕФВУОіЁЃ

етЮЛФЩЫАШЫдк 2011 ФъЁЂ2015 ФъЁЂ2016 ФъШ§ИіФЩЫАФъЖШБЛ CRA жиЩѓЃЌЩцМАЕНетЦкМфЫ§ЫљгЕгаЕФ 4 ЬзЗПВњЯњЪлЁЃ

ЕЋзюОпељвщЕФЪЧ 2011 ФъГіЪлЫ§дкЖрТзЖрЕФЗПВњЃЌвђЮЊМгФУДѓЫАЮёОжЖдФЩЫАШЫЕФЦРЙРГЌГіСЫе§ГЃЕФШ§ФъжиаТЦРЙРЦкЃЌВЂЖдИУФъЖШБЈЫАЕФ“бЯжиЙ§ЪЇ”ДІвдЗЃПюЁЃ

дкЗЈЭЅЩЯЃЌФЩЫАШЫНтЪЭЫЕЃЌДг 2010 ФъЕН 2014 ФъЃЌЫ§гыЧАЗђОРњСЫвЛЖЮ“ЛьТвЕФЙиЯЕ”ЁЃетЕМжТСНШЫЖЯЖЯајајЕФЭЌОгЙиЯЕЃЌзюжедк 2015 ФъзюжеЗжОгКЭРыЛщЁЃ

ФЩЫАШЫБэЪОЃЌдк 2010 ФъКЭ 2011 ФъЦкМфЃЌЫ§ОГЃГіЯждкетЫљЗПзгРяЃЌ“зїЮЊгыЫ§ЧАЗђЗЂЩњУЌЖмЪБЕФБмФбЫљЁЃ” Ы§ељБчЫЕЃЌетЫљЗПзгЪЧЫ§ЕФжївЊзЁЫљЃЌЫљвдЫ§дк 2011 ФъТєЕєЫќЪБгІИУУтеїзЪБОРћЕУЫАЁЃ

CRA ВЛЭЌвтЃЌЮЌГжИУВЦВњЕФЪеЙККЭДІжУЪЧ“ЭЖзЪУГвзаджЪЕФНЛвз”ЃЌвђДЫЦфГіЪлгІЙщРрЮЊ 100% гІЫАЩЬвЕгЊвЕЪеШыЁЃCRA БэЪОЃЌФЩЫАШЫДгЮДИќИФЫ§ЕФжївЊЕижЗЁЂЙЭжї T4 ЕижЗЛђЦфЫћгЪМФЕижЗЕНИУЮявЕЃЌвђДЫ CRA ХаЖЈЃЌетзљЗПЮнЪЧетЮЛФЩЫАШЫдкТђШыЁЂжиНЈЁЂВЂПьЫйзЊЪлжЎКѓЕФ“ГДЗП”ааЮЊЃЌдкЯрЖдНЯЖЬЕФЪБМфФкЛёЕУСЫОоЖюРћШѓЁЃ

ЕуИідоАЩЃЁФњЕФЙФРјШУЮвУЧНјВН

ЕуИідоАЩЃЁФњЕФЙФРјШУЮвУЧНјВН

вбОга 20 ШЫВЮгыЦРТлСЫ, ЮввВРДЫЕМИОфАЩ

вбОга 20 ШЫВЮгыЦРТлСЫ, ЮввВРДЫЕМИОфАЩ

дкЗПЪаЛ№ШШЪБЦкЃЌГДЗПЃЈГжгаЗПЮнВЛзу 12 ИідТЃЉБЛЪгЮЊЪЧвЛжжМгФУДѓЭЖЛњепПьЫйжТИЛЕФЪжЖЮЃЌвЛЬзЗПЮндкЕЭМлТђШыжЎКѓИпМлЪлГіЃЌетВЛНіЮЊГДЗПепДјРДЗсКёЕФзЪБОЪевцЁЂвВЭЦИпСЫЗПМлЁЃ

гЩгкЙ§ШЅУЛгаеыЖдЖЬЦкГДЗПепЕФЯожЦДыЪЉЃЌЪЙЕУМгФУДѓГДЗПааЮЊЯрЕБЦеБщЁЃ

АДееСЊАюеўИЎЙЋВМЕФеыЖдГДЗПепЕФетЯюаТЫАЪежЦЖШЃЌШЮКЮШЫГіЪлГжгаВЛЕН12ИідТЕФЮявЕЃЌЦфТєЗПЕФРћШѓНЋБЛЪгзїЩЬвЕЪеШыЃЌ100% ШЋЖюНЛЫАЁЃИУЯюаТДыЪЉНЋЪЪгУгк 2023 Фъ 1 дТ 1 ШеМАжЎКѓГіЪлЕФзЁеЌЁЃ

вђФГаЉЩњЛюЬиЪтЧщПіЃЌШчЫРЭіЁЂВаМВЁЂЩњКЂзгЁЂЛЛЙЄзїЛђРыЛщЕШЃЌЖјГіЪлЗПЮнЕФМгФУДѓШЫНЋЛсБЛгшвдЛэУтЁЃ

етЯюЫАЪеМЦЛЎЖдгкГДЗПепНЋЪЧвЛИіГСжиЕФДђЛїЃЌВЛЙ§зюаТУНЬхБЈЕРЗЂЯжЃЌОЁЙмГДЗПЫАЩаЮДЪЕЪЉЃЌЕЋМгФУДѓЙњЫАОж CRA вбОАДееетвЛГДЗПЫАЕФБъзМЖдФЩЫАепНјааВУОіКЭДІЗЃЁЃ

ЖјЧвИУАИР§ЫљЩцМАЕФ“ГДЗП”ааЮЊЪЧЗЂЩњдк 10 ЖрФъЧАЕФЁЃ

етЦ№АИР§ЩцМАЕНвЛЮЛЖрТзЖрЕФЗПжїЃЌЫ§дкЯђЫАЮёЗЈЭЅжЪвЩ CRA ЖдЦфжївЊзЁЫљЕФВУОіЁЃ

етЮЛФЩЫАШЫдк 2011 ФъЁЂ2015 ФъЁЂ2016 ФъШ§ИіФЩЫАФъЖШБЛ CRA жиЩѓЃЌЩцМАЕНетЦкМфЫ§ЫљгЕгаЕФ 4 ЬзЗПВњЯњЪлЁЃ

ЕЋзюОпељвщЕФЪЧ 2011 ФъГіЪлЫ§дкЖрТзЖрЕФЗПВњЃЌвђЮЊМгФУДѓЫАЮёОжЖдФЩЫАШЫЕФЦРЙРГЌГіСЫе§ГЃЕФШ§ФъжиаТЦРЙРЦкЃЌВЂЖдИУФъЖШБЈЫАЕФ“бЯжиЙ§ЪЇ”ДІвдЗЃПюЁЃ

дкЗЈЭЅЩЯЃЌФЩЫАШЫНтЪЭЫЕЃЌДг 2010 ФъЕН 2014 ФъЃЌЫ§гыЧАЗђОРњСЫвЛЖЮ“ЛьТвЕФЙиЯЕ”ЁЃетЕМжТСНШЫЖЯЖЯајајЕФЭЌОгЙиЯЕЃЌзюжедк 2015 ФъзюжеЗжОгКЭРыЛщЁЃ

ФЩЫАШЫБэЪОЃЌдк 2010 ФъКЭ 2011 ФъЦкМфЃЌЫ§ОГЃГіЯждкетЫљЗПзгРяЃЌ“зїЮЊгыЫ§ЧАЗђЗЂЩњУЌЖмЪБЕФБмФбЫљЁЃ” Ы§ељБчЫЕЃЌетЫљЗПзгЪЧЫ§ЕФжївЊзЁЫљЃЌЫљвдЫ§дк 2011 ФъТєЕєЫќЪБгІИУУтеїзЪБОРћЕУЫАЁЃ

CRA ВЛЭЌвтЃЌЮЌГжИУВЦВњЕФЪеЙККЭДІжУЪЧ“ЭЖзЪУГвзаджЪЕФНЛвз”ЃЌвђДЫЦфГіЪлгІЙщРрЮЊ 100% гІЫАЩЬвЕгЊвЕЪеШыЁЃCRA БэЪОЃЌФЩЫАШЫДгЮДИќИФЫ§ЕФжївЊЕижЗЁЂЙЭжї T4 ЕижЗЛђЦфЫћгЪМФЕижЗЕНИУЮявЕЃЌвђДЫ CRA ХаЖЈЃЌетзљЗПЮнЪЧетЮЛФЩЫАШЫдкТђШыЁЂжиНЈЁЂВЂПьЫйзЊЪлжЎКѓЕФ“ГДЗП”ааЮЊЃЌдкЯрЖдНЯЖЬЕФЪБМфФкЛёЕУСЫОоЖюРћШѓЁЃ

| ЗжЯэ: |

| Note: | _VIEW_NEWS_FULL |