[房屋贷款] 粗暴加息350点加国贷款经纪人发现

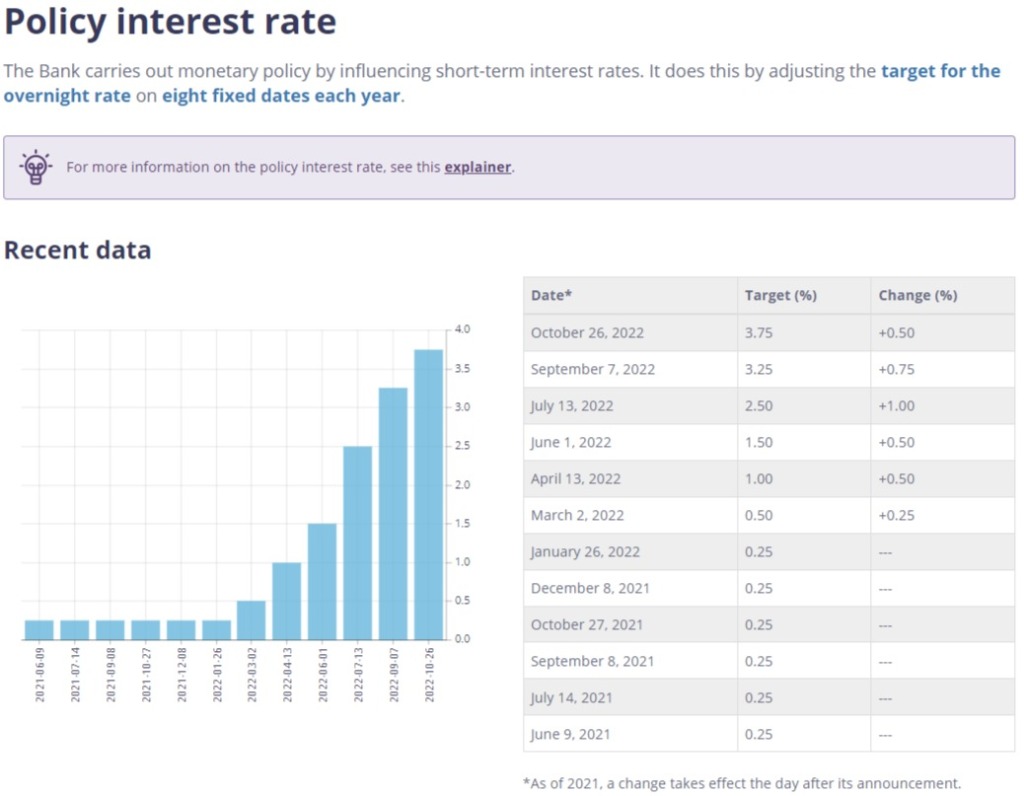

(加西网综合)加拿大央行在 10 月份的会议上连续第六次加息,将其关键基准利率上调 50 个基点至 3.75%。这是央行在连续保持 2 年超低利率 0.25% 之后,从 3 月以来的连续大幅度加息。用于遏制高通胀长期化的风险,以及给过热的房地产市场降温。

虽然最后一次加息 50 个基点并没有达到不少分析师预测的 75 点,但普遍预测认为,央行年底的最终加息目标将在 4.25%-4.5% 区间,这就意味着年底前最后一次加息可能仍然是大力度。

对于那些在低利率时期贷款签约或是续约的人来说,如果签订了固定利率、那么至少短时期内高枕无忧,但如果签订了浮动利率,尽管签约的时候的确很便宜,但之后的几次加息,都将感受到切肤之痛。

而对于那些不幸在这个高点需要贷款续约的人,又将做出如何选择呢?

面对高昂的借贷成本,一些抵押贷款所有者对即将到来的续约感到担忧。抵押贷款网站 RATESDOTCA 和彭博社进行的一项调查发现,53% 的抵押贷款所有者担心他们的还款额会在续约期间增加。

不过,一些抵押贷款经纪人表示,尽管加拿大抵押贷款所有者正在感受到借贷成本增加的压力,但他们发现,贷款续约压力即使巨大、新利率充满挑战,但很少有人会因高利率出售房屋。

调查显示,由于成本较高,38% 的受访者表示他们将削减开支,9% 的受访者表示他们将依靠自己的积蓄。只有 2% 的人表示他们计划出售自己的房屋。

为了正确理解,Ratehub.ca 举了一个例子,一个人在 2017 年 11 月为 50 万加元元的房子支付了 10% 的首付。当时的 5 年期固定利率为 2.69%,签约 25-年期。续签后,抵押贷款付款将增加 21%,达到每月 445 元。

以下是抵押贷款经纪人在全国范围内看到的趋势:

温哥华续约情况

根据大温哥华房地产委员会 10 月发布价格消息,温哥华所有住宅基准价格为 1,155,300 加元,同比增长 3.9%。

总部位于温哥华的 Pinsky Mortgages 的团队负责人兼所有者 Eitan Pinsky 在 10 月 28 日的电话采访中表示,与他合作的许多客户通常选择浮动利率抵押贷款而不是固定利率。

Pinsky 表示,现在很少有人会选择 5年期固定利率,因为他们都预期利率会下降。未来两三年内,如果利率下降,他们便于寻找更优的利率产品。

因此,贷款经纪人建议一些有能力承受短期付款增加的客户选择浮动利率,没错,即使在如今高昂的浮动利率水平之下也建议选择浮动利率,因为贷款者有未来锁定回固定利率的机会,他们可以随时调整回锁定利率。

多伦多续约情况

根据加拿大房地产协会(CREA)的数据,到 2022 年第三季度,多伦多独立屋的中位价为 1,200,494 加元,比上年下降 6.9% 。

Ratehub.ca 联席首席执行官兼 CanWise Mortgage Lender 总裁 James Laird 表示,一些客户在提前锁定 120 天的利率,以防止加息到更高水平。

Laird 表示,尽管那些希望更新抵押贷款的人的付款额增加了不少,但他没有看到人们因为加息被迫出售。

在多伦多工作的抵押贷款经纪人、LowestRates.ca 的专家 Leah Zlatkin 说,也有一些客户在续约时遇到困难,由于加息带来更高水平的压力测试,使得一些人难以在如此高利率下获得贷款资格。

压力测试政策,是为了向金融机构表明,即使利率攀升,买家也能继续负担得起房屋贷款。 该测试要求贷方使用 5.25% 或买方的实际利率加 2% 的较高值。

目前的利率水平下,压力测试的合格率已经上升到 7.59%,这意味着购房者所能贷款的金额变得更少。一些续约的人会选择更换贷款机构,选择新的延长的贷款摊销期,以便有资格获得抵押贷款金额。

觉得新闻不错,请点个赞吧

觉得新闻不错,请点个赞吧

已经有 36 人参与评论了, 我也来说几句吧

已经有 36 人参与评论了, 我也来说几句吧

虽然最后一次加息 50 个基点并没有达到不少分析师预测的 75 点,但普遍预测认为,央行年底的最终加息目标将在 4.25%-4.5% 区间,这就意味着年底前最后一次加息可能仍然是大力度。

对于那些在低利率时期贷款签约或是续约的人来说,如果签订了固定利率、那么至少短时期内高枕无忧,但如果签订了浮动利率,尽管签约的时候的确很便宜,但之后的几次加息,都将感受到切肤之痛。

而对于那些不幸在这个高点需要贷款续约的人,又将做出如何选择呢?

面对高昂的借贷成本,一些抵押贷款所有者对即将到来的续约感到担忧。抵押贷款网站 RATESDOTCA 和彭博社进行的一项调查发现,53% 的抵押贷款所有者担心他们的还款额会在续约期间增加。

不过,一些抵押贷款经纪人表示,尽管加拿大抵押贷款所有者正在感受到借贷成本增加的压力,但他们发现,贷款续约压力即使巨大、新利率充满挑战,但很少有人会因高利率出售房屋。

调查显示,由于成本较高,38% 的受访者表示他们将削减开支,9% 的受访者表示他们将依靠自己的积蓄。只有 2% 的人表示他们计划出售自己的房屋。

为了正确理解,Ratehub.ca 举了一个例子,一个人在 2017 年 11 月为 50 万加元元的房子支付了 10% 的首付。当时的 5 年期固定利率为 2.69%,签约 25-年期。续签后,抵押贷款付款将增加 21%,达到每月 445 元。

以下是抵押贷款经纪人在全国范围内看到的趋势:

温哥华续约情况

根据大温哥华房地产委员会 10 月发布价格消息,温哥华所有住宅基准价格为 1,155,300 加元,同比增长 3.9%。

总部位于温哥华的 Pinsky Mortgages 的团队负责人兼所有者 Eitan Pinsky 在 10 月 28 日的电话采访中表示,与他合作的许多客户通常选择浮动利率抵押贷款而不是固定利率。

Pinsky 表示,现在很少有人会选择 5年期固定利率,因为他们都预期利率会下降。未来两三年内,如果利率下降,他们便于寻找更优的利率产品。

因此,贷款经纪人建议一些有能力承受短期付款增加的客户选择浮动利率,没错,即使在如今高昂的浮动利率水平之下也建议选择浮动利率,因为贷款者有未来锁定回固定利率的机会,他们可以随时调整回锁定利率。

多伦多续约情况

根据加拿大房地产协会(CREA)的数据,到 2022 年第三季度,多伦多独立屋的中位价为 1,200,494 加元,比上年下降 6.9% 。

Ratehub.ca 联席首席执行官兼 CanWise Mortgage Lender 总裁 James Laird 表示,一些客户在提前锁定 120 天的利率,以防止加息到更高水平。

Laird 表示,尽管那些希望更新抵押贷款的人的付款额增加了不少,但他没有看到人们因为加息被迫出售。

在多伦多工作的抵押贷款经纪人、LowestRates.ca 的专家 Leah Zlatkin 说,也有一些客户在续约时遇到困难,由于加息带来更高水平的压力测试,使得一些人难以在如此高利率下获得贷款资格。

压力测试政策,是为了向金融机构表明,即使利率攀升,买家也能继续负担得起房屋贷款。 该测试要求贷方使用 5.25% 或买方的实际利率加 2% 的较高值。

目前的利率水平下,压力测试的合格率已经上升到 7.59%,这意味着购房者所能贷款的金额变得更少。一些续约的人会选择更换贷款机构,选择新的延长的贷款摊销期,以便有资格获得抵押贷款金额。

| 分享: |

| 注: | 在此页阅读全文 |