[麻辣地產點評] 央行快速加息 房地產市場影響深遠

截至7月13日撰寫本文時,加拿大央行將利率大幅提高了100個基點,這是自1998年以來的最大單筆增幅。這將對房地產市場預期和業主財務狀態產生重大影響。

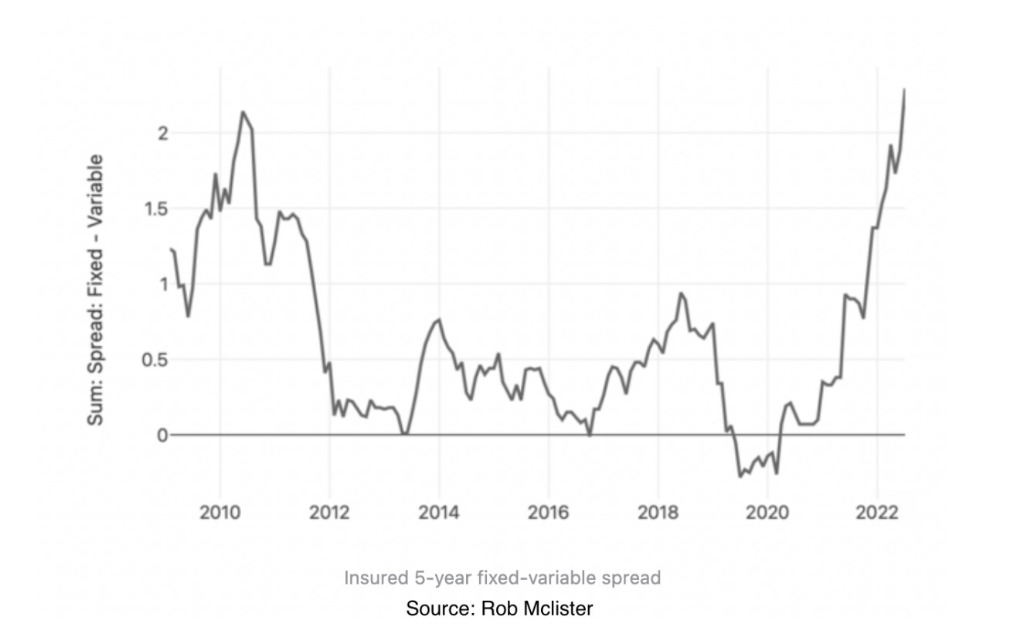

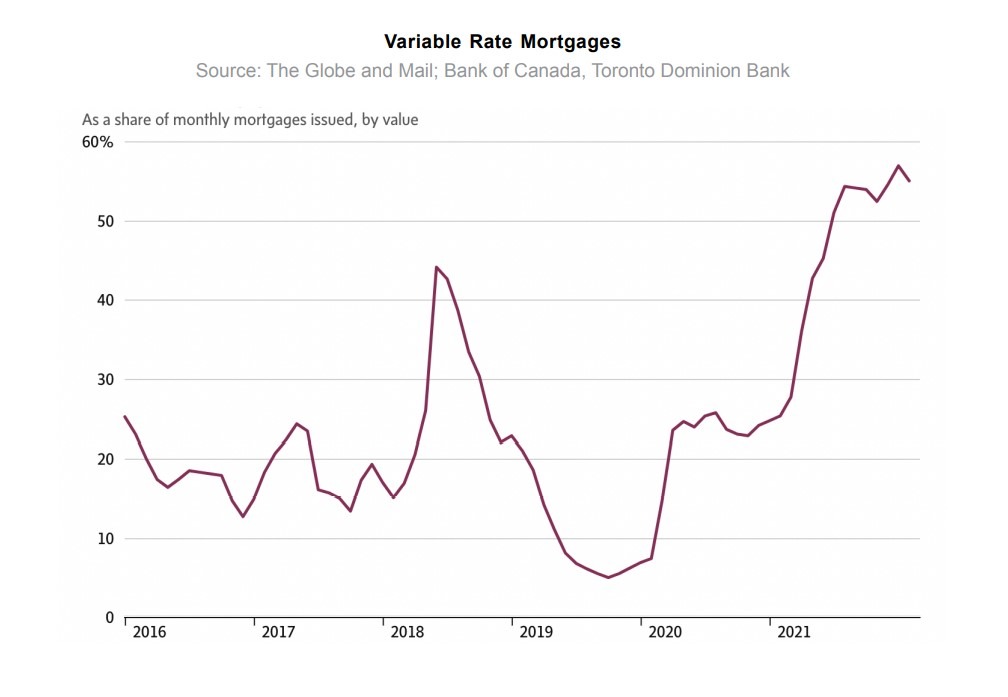

支持房地產市場的支柱之一是浮動利率抵押貸款。它們出奇地便宜,今年比固定利率抵押貸款便宜150多個基點。出於這個原因,我們看到越來越多的新買家選擇浮動利率抵押貸款。今年到目前為止,超過50%的新房貸是浮動利率房貸,這是一個歷史高位數字。

過去幾個月裡,如果您選擇浮動利率抵押貸款,那麼您就不受到更高的抵押貸款壓力測試影響。請記住,房貸壓力測試根據最低合格利率5.25%或合同利率加2%,合格線以較高者為准。換句話說,隨著浮動利率抵押貸款徘徊在3%左右,你只會受到5.25%的壓力測試,相比之下,選擇固定利率抵押貸款的借款人,將以接近7%的壓力測試(5%抵押貸款利率加2%)。這就是為什麼借款人多會選擇浮動利率抵押貸款。

現在加拿大央行已將利率提高了100個基點,這將立即使典型的浮動利率抵押貸款達到約4.2%,這意味著您將受到6.2%的壓力測試。換句話說,普通購房者一下子失去了約10%的借貸能力。不難弄清楚接下來會發生什麼。潛在購房者,或者更確切地說,合格的購房者群體正在萎縮。

大溫地區6月份的房屋銷售同比下降35%,比十年平均水平低21%。同樣,一旦你敲下計算器,這應該不足為奇。

讓我們比較一下今天和六個月前的一月份的持房成本。假設首付20%,5年期固定利率抵押貸款,30年期攤還款

一月房價 $1,190,000 x 2.5% 抵押貸款利率 = $3755 / 月

六月房價 $1,235,900 x 5% 抵押貸款利率 = 5277 / 月

您需要額外支付$1522 /月,才能獲得相同的房屋!

隨著加拿大銀行快速提高利率,您現在可以對浮動利率抵押貸款應用類似的數學計算。雖然沒有人知道利率最終會在哪裡結束,但如果你相信市場,隔夜拆借利率表明加拿大央行可能會在今年年底前將基准利率上調至3.75%。雖然我仍然懷疑央行是否會實現這一目標,但值得注意的是,這將相當於今年加息350個基點,這大約是觸發大多數等額月供浮動利率房貸(Fix Payment Varible)。

因為未償還的浮動利率房貸中有80%是等額月供利息浮動利率房貸,每月抵押貸款還款額保持不變,直到它變成負攤銷(沒有足夠的本金被償還),這個數字往往比原始合同利率高出約350個基點。可以說這將是一個異常混亂的爛攤子,我想銀行監管機構將會介入,可能會制定新的政策展期來攤銷。還記得在2007年,我們曾出過40年的展期。該產品已通過CMHC可用於多戶商業樓宇,不要以為在住宅方面不會再發生類似情況。

需求減弱,並未出現賣家拋售潮

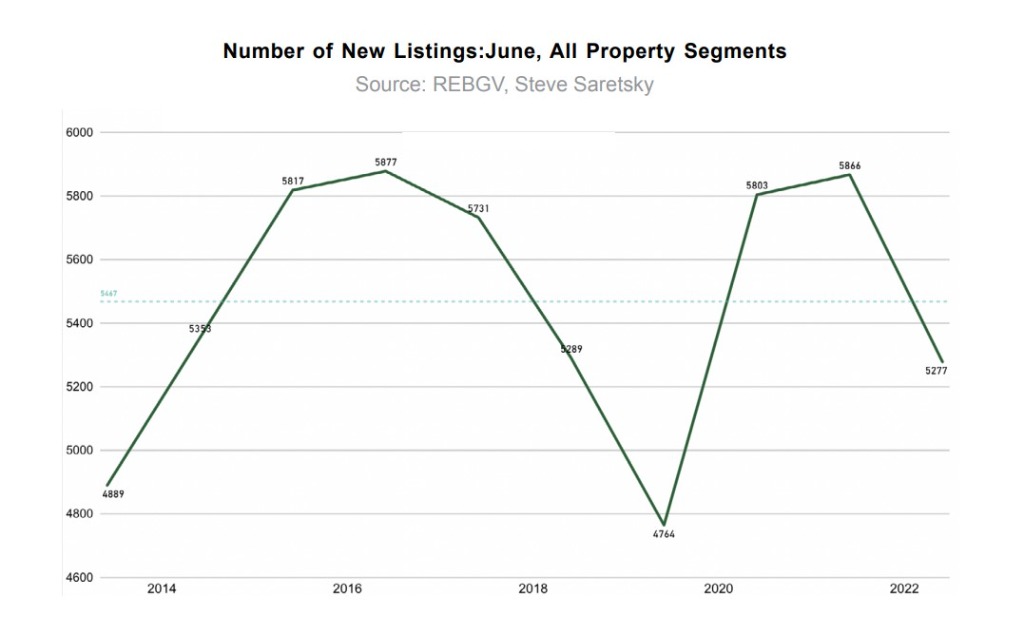

眾所周知,自2月份的峰值以來,價格一直在走低。然而,盡管有傳說,但這並非大量恐慌的賣家將他們的庫存投放市場導致。事實上,大溫地區所有細分市場的新房源均同比下降。新房源總量比十年平均水平低3%

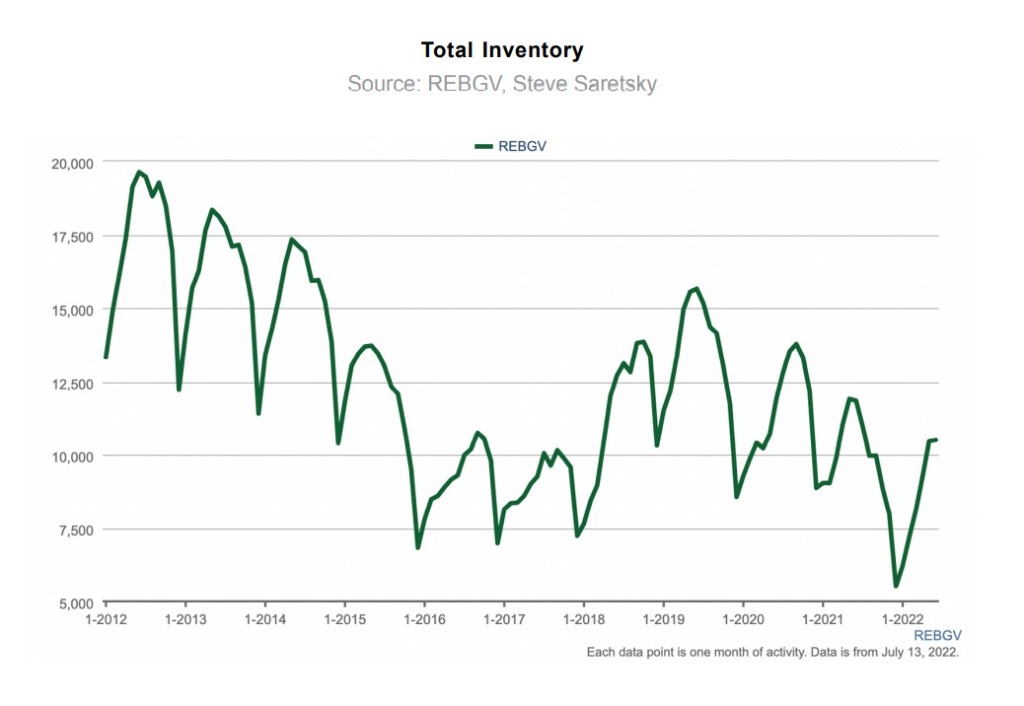

此外,待售總庫存實際上比去年同期下降,比去年6月下降了11%。很難相信今天在一個熾熱的銷售市場中,今天待售的房屋實際上比一年前要少。所有房產類型的當前待售庫存仍在歷史低位。

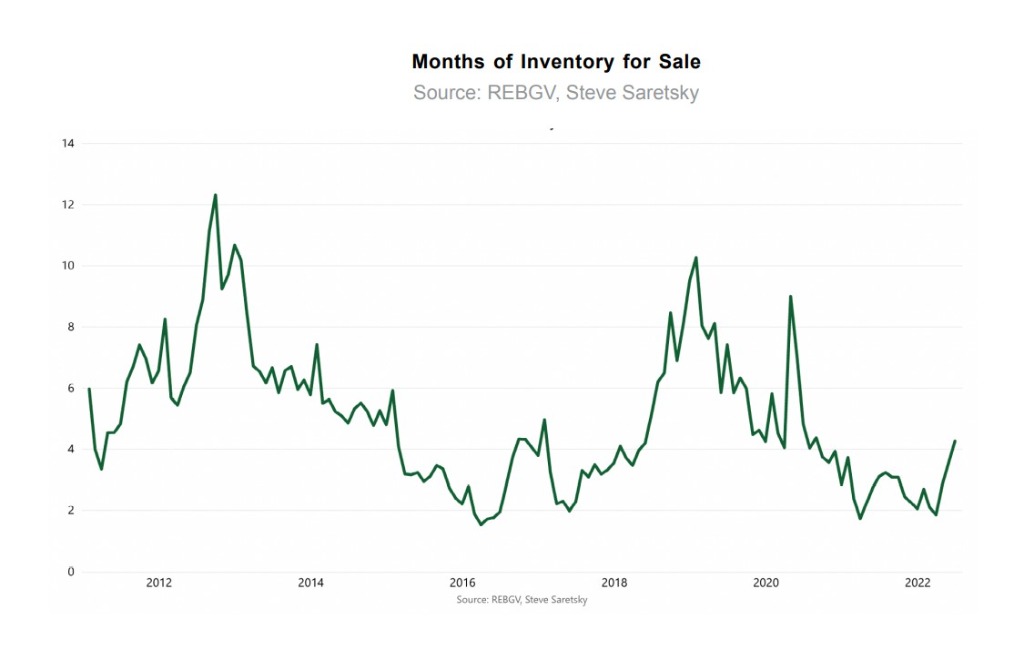

然而,買家需求如此疲軟,以至於數月的待售庫存仍在增加。它目前處於4.2個月的庫存,通常被認為是一個平衡的市場。

基本上可以這麼認為,潛在買家對利率迅速上升感到震驚。雖然有些人不再有資格獲得更高的利率,但其中大多數人似乎是持幣待購,等待更好的切入點。這些買家將需要更多的庫存進入市場,以迫使賣家進一步降低價格。這很有可能發生,但正如我們所看到的,庫存積累需要時間,溫哥華很少是一個供過於求的市場。

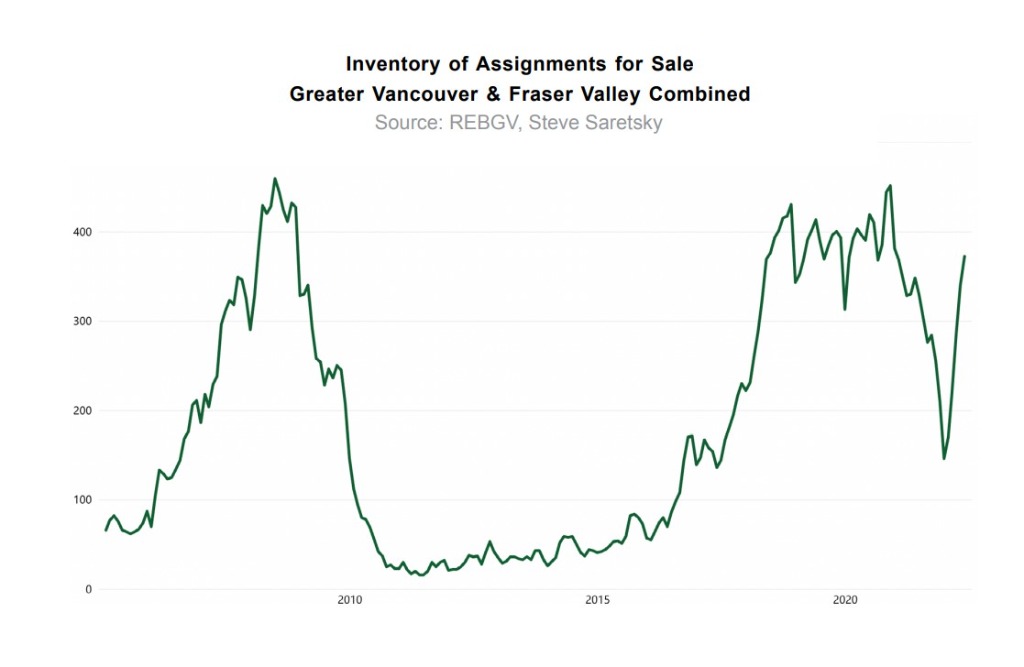

樓花轉手數量反而上升

利率上升和轉售價格下降對樓花市場來說並不是一個好兆頭。樓花市場嚴重依賴投資者。今天推出的許多新項目要價遠高於類似的新建築轉售價格,那麼如果價格前景看起來不利,那麼在未來3-4年的樓花合同中籌集資金的動機是什麼?我們現在看到大溫和菲沙河谷的樓花轉售掛牌增加,樓花買家似乎正試圖出售現存債務。

這裡可能會有一些有趣的機會,因為在這個迅速上升的利率環境中,一些樓花買家在獲得融資時會遇到問題。根據我們的經驗,很少有樓花買家為未來幾年後的交易鎖定融資,只要買家在正確時間購買並有足夠流動性,他們應該可以成功轉手,他們可能只需要通過私貸渠道,在頂部附近購買的買家可能會遇到評估和/或更高利率的問題,從而影響他們的資格。這還處於非常早期的階段,目前肯定不是問題,但如果住房調整拖到明年,我們預計會看到一些機會。

加西網地產中心編譯報道,原文由溫哥華地產評論人士Steve Saresky提供

覺得新聞不錯,請點個贊吧

覺得新聞不錯,請點個贊吧

已經有 213 人參與評論了, 我也來說幾句吧

已經有 213 人參與評論了, 我也來說幾句吧

支持房地產市場的支柱之一是浮動利率抵押貸款。它們出奇地便宜,今年比固定利率抵押貸款便宜150多個基點。出於這個原因,我們看到越來越多的新買家選擇浮動利率抵押貸款。今年到目前為止,超過50%的新房貸是浮動利率房貸,這是一個歷史高位數字。

過去幾個月裡,如果您選擇浮動利率抵押貸款,那麼您就不受到更高的抵押貸款壓力測試影響。請記住,房貸壓力測試根據最低合格利率5.25%或合同利率加2%,合格線以較高者為准。換句話說,隨著浮動利率抵押貸款徘徊在3%左右,你只會受到5.25%的壓力測試,相比之下,選擇固定利率抵押貸款的借款人,將以接近7%的壓力測試(5%抵押貸款利率加2%)。這就是為什麼借款人多會選擇浮動利率抵押貸款。

現在加拿大央行已將利率提高了100個基點,這將立即使典型的浮動利率抵押貸款達到約4.2%,這意味著您將受到6.2%的壓力測試。換句話說,普通購房者一下子失去了約10%的借貸能力。不難弄清楚接下來會發生什麼。潛在購房者,或者更確切地說,合格的購房者群體正在萎縮。

大溫地區6月份的房屋銷售同比下降35%,比十年平均水平低21%。同樣,一旦你敲下計算器,這應該不足為奇。

讓我們比較一下今天和六個月前的一月份的持房成本。假設首付20%,5年期固定利率抵押貸款,30年期攤還款

一月房價 $1,190,000 x 2.5% 抵押貸款利率 = $3755 / 月

六月房價 $1,235,900 x 5% 抵押貸款利率 = 5277 / 月

您需要額外支付$1522 /月,才能獲得相同的房屋!

隨著加拿大銀行快速提高利率,您現在可以對浮動利率抵押貸款應用類似的數學計算。雖然沒有人知道利率最終會在哪裡結束,但如果你相信市場,隔夜拆借利率表明加拿大央行可能會在今年年底前將基准利率上調至3.75%。雖然我仍然懷疑央行是否會實現這一目標,但值得注意的是,這將相當於今年加息350個基點,這大約是觸發大多數等額月供浮動利率房貸(Fix Payment Varible)。

因為未償還的浮動利率房貸中有80%是等額月供利息浮動利率房貸,每月抵押貸款還款額保持不變,直到它變成負攤銷(沒有足夠的本金被償還),這個數字往往比原始合同利率高出約350個基點。可以說這將是一個異常混亂的爛攤子,我想銀行監管機構將會介入,可能會制定新的政策展期來攤銷。還記得在2007年,我們曾出過40年的展期。該產品已通過CMHC可用於多戶商業樓宇,不要以為在住宅方面不會再發生類似情況。

需求減弱,並未出現賣家拋售潮

眾所周知,自2月份的峰值以來,價格一直在走低。然而,盡管有傳說,但這並非大量恐慌的賣家將他們的庫存投放市場導致。事實上,大溫地區所有細分市場的新房源均同比下降。新房源總量比十年平均水平低3%

此外,待售總庫存實際上比去年同期下降,比去年6月下降了11%。很難相信今天在一個熾熱的銷售市場中,今天待售的房屋實際上比一年前要少。所有房產類型的當前待售庫存仍在歷史低位。

然而,買家需求如此疲軟,以至於數月的待售庫存仍在增加。它目前處於4.2個月的庫存,通常被認為是一個平衡的市場。

基本上可以這麼認為,潛在買家對利率迅速上升感到震驚。雖然有些人不再有資格獲得更高的利率,但其中大多數人似乎是持幣待購,等待更好的切入點。這些買家將需要更多的庫存進入市場,以迫使賣家進一步降低價格。這很有可能發生,但正如我們所看到的,庫存積累需要時間,溫哥華很少是一個供過於求的市場。

樓花轉手數量反而上升

利率上升和轉售價格下降對樓花市場來說並不是一個好兆頭。樓花市場嚴重依賴投資者。今天推出的許多新項目要價遠高於類似的新建築轉售價格,那麼如果價格前景看起來不利,那麼在未來3-4年的樓花合同中籌集資金的動機是什麼?我們現在看到大溫和菲沙河谷的樓花轉售掛牌增加,樓花買家似乎正試圖出售現存債務。

這裡可能會有一些有趣的機會,因為在這個迅速上升的利率環境中,一些樓花買家在獲得融資時會遇到問題。根據我們的經驗,很少有樓花買家為未來幾年後的交易鎖定融資,只要買家在正確時間購買並有足夠流動性,他們應該可以成功轉手,他們可能只需要通過私貸渠道,在頂部附近購買的買家可能會遇到評估和/或更高利率的問題,從而影響他們的資格。這還處於非常早期的階段,目前肯定不是問題,但如果住房調整拖到明年,我們預計會看到一些機會。

加西網地產中心編譯報道,原文由溫哥華地產評論人士Steve Saresky提供

| 分享: |

| 注: |