[麻辣地產點評] 麻辣點評:清空庫存大戰即將來臨

不利的市場環境中總有一些好消息,上周,我們終於從渥太華得到了一些好政策:銀行監管機構 OSFI 宣布,它將最終取消在抵押貸款續期時更換貸款機構的房主的壓力測試。

根據之前的規定,當抵押貸款期限結束,借款人需要續貸時,如果借款人想轉換貸款機構,就必須通過抵押貸款壓力測試。

借款人在現有貸款機構續借抵押貸款時再次接受壓力測試毫無意義,但是,如果借款人想將業務轉移到其他貸款機構以獲得更具競爭力的利率,即使是“直接轉換”,即借款人保持相同的攤銷還款計劃,不會延長他們償還抵押貸款的時間,也不會增加貸款金額,也被認為是不合適的。

換句話說,一旦利率飆升,許多現有借款人就無法通過更高的壓力測試,實際上被困在現有貸款機構中。正如Rob Mclister 指出的那樣,如今,如果你想更換貸款機構以獲得平均 30 萬元抵押貸款的更優惠條件,你需要證明自己有 81,300 元的收入。一旦這項新政策生效,收入要求就會下降到 71,000 元,即減少 12.7%。

業內人士估計,OSFI 的政策阻止了至少 5% 至 10% 更換貸款機構,但隨著上一輪加息周期利率飆升,這一數字還在增長。當然,如果你是銀行,而且你知道借款人不能離開,那麼你很可能不會願意提供非常有競爭力的抵押貸款利率。

因此,經過多年的游說,抵押貸款界終於如願以償。壓力測試已不復存在,直接續期已成定局。這對抵押貸款經紀人來說意味著更多的業務,對借款人來說意味著更具競爭力的利率。有些人可能會稱之為雙贏。

目前這對房地產市場的活動或價格沒有任何影響,但它應該能讓消費者在下次續約時節省 10-30 個基點。這讓大銀行很懊惱。

可以說,對於抵押貸款行業來說,這幾個月是令人興奮的。加拿大銀行正在大幅削減利率,債券收益率正在下降,CMHC 擔保抵押貸款限額已增至 150 萬元,現在續約壓力測試已經取消。

您可能會認為這是值得慶祝的事情,但現實是整個 9 月份的房地產活動仍然低迷。雖然每個賣家和房地產專業人士都認為較低的利率將轉化為更強勁的房地產市場,但我們警告說,樂觀情緒可能會帶來失望。我們擔心較低的利率實際上可能會帶來新房源的增加,而銷售量卻沒有實質性增加,而這正是我們所看到的。

9 月份的銷售旺季已經結束,大溫哥華地區的房屋銷量略低於 1850 套。這比去年 9 月份的 1900 套銷量要少,比該月十年平均水平低約 28%。本月新房源數量將創下歷史新高,我們追蹤到的新房源數量超過 6500 套,這將是自 1998 年以來的最高紀錄。

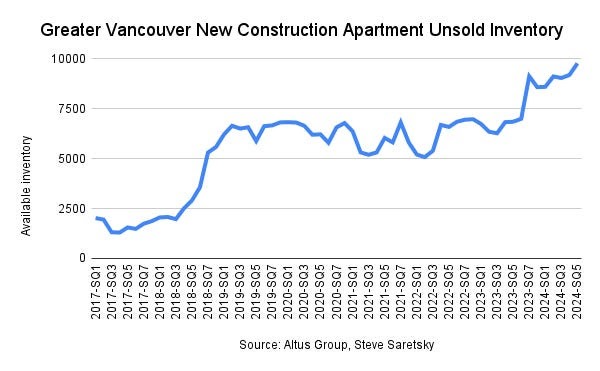

換句話說,銷量基本保持不變,但庫存繼續增加。競爭加劇意味著價格折扣將繼續。請記住,我們上面強調的所有數字都只是 MLS 上記錄的數字。場外開發商還擁有近 10,000 套未售出的樓花庫存。(下圖)

最終這一切都會售出,但可能不會在今年。在那之前,這將是一場試圖清空庫存的大戰。對於買家來說,價格下降,抵押貸款利率下降。這是提高住房負擔能力的秘訣。自由市場將發揮作用。

本文由Steve Saretsky 提供

加西網地產中心編譯報道

您的點贊是對我們的鼓勵

您的點贊是對我們的鼓勵

這條新聞還沒有人評論喔,等著您的高見呢

這條新聞還沒有人評論喔,等著您的高見呢

根據之前的規定,當抵押貸款期限結束,借款人需要續貸時,如果借款人想轉換貸款機構,就必須通過抵押貸款壓力測試。

借款人在現有貸款機構續借抵押貸款時再次接受壓力測試毫無意義,但是,如果借款人想將業務轉移到其他貸款機構以獲得更具競爭力的利率,即使是“直接轉換”,即借款人保持相同的攤銷還款計劃,不會延長他們償還抵押貸款的時間,也不會增加貸款金額,也被認為是不合適的。

換句話說,一旦利率飆升,許多現有借款人就無法通過更高的壓力測試,實際上被困在現有貸款機構中。正如Rob Mclister 指出的那樣,如今,如果你想更換貸款機構以獲得平均 30 萬元抵押貸款的更優惠條件,你需要證明自己有 81,300 元的收入。一旦這項新政策生效,收入要求就會下降到 71,000 元,即減少 12.7%。

業內人士估計,OSFI 的政策阻止了至少 5% 至 10% 更換貸款機構,但隨著上一輪加息周期利率飆升,這一數字還在增長。當然,如果你是銀行,而且你知道借款人不能離開,那麼你很可能不會願意提供非常有競爭力的抵押貸款利率。

因此,經過多年的游說,抵押貸款界終於如願以償。壓力測試已不復存在,直接續期已成定局。這對抵押貸款經紀人來說意味著更多的業務,對借款人來說意味著更具競爭力的利率。有些人可能會稱之為雙贏。

目前這對房地產市場的活動或價格沒有任何影響,但它應該能讓消費者在下次續約時節省 10-30 個基點。這讓大銀行很懊惱。

可以說,對於抵押貸款行業來說,這幾個月是令人興奮的。加拿大銀行正在大幅削減利率,債券收益率正在下降,CMHC 擔保抵押貸款限額已增至 150 萬元,現在續約壓力測試已經取消。

您可能會認為這是值得慶祝的事情,但現實是整個 9 月份的房地產活動仍然低迷。雖然每個賣家和房地產專業人士都認為較低的利率將轉化為更強勁的房地產市場,但我們警告說,樂觀情緒可能會帶來失望。我們擔心較低的利率實際上可能會帶來新房源的增加,而銷售量卻沒有實質性增加,而這正是我們所看到的。

9 月份的銷售旺季已經結束,大溫哥華地區的房屋銷量略低於 1850 套。這比去年 9 月份的 1900 套銷量要少,比該月十年平均水平低約 28%。本月新房源數量將創下歷史新高,我們追蹤到的新房源數量超過 6500 套,這將是自 1998 年以來的最高紀錄。

換句話說,銷量基本保持不變,但庫存繼續增加。競爭加劇意味著價格折扣將繼續。請記住,我們上面強調的所有數字都只是 MLS 上記錄的數字。場外開發商還擁有近 10,000 套未售出的樓花庫存。(下圖)

最終這一切都會售出,但可能不會在今年。在那之前,這將是一場試圖清空庫存的大戰。對於買家來說,價格下降,抵押貸款利率下降。這是提高住房負擔能力的秘訣。自由市場將發揮作用。

本文由Steve Saretsky 提供

加西網地產中心編譯報道

| 分享: |

| 注: |