[麻辣地产点评] 一周地产点评:工作机会影响降息

加拿大的劳动力市场疲软,但尚未崩溃,至少目前还没有。 4月份加拿大增加了9万个就业岗位,远远超出所有预测,同时也创下一年多来最大的就业增幅。对于加拿大央行来说真是一个难题。

由于基本经济数据还不够糟糕,降息预期继续被进一步推后。对于生活在破产边缘、在高债务负担下挣扎并希望降息的加拿大人来说,这是一个不受欢迎的消息。目前市场预计央行 6 月份降息的可能性仅为 45%。

利率大幅下降所需的时间越长,给房地产业带来的痛苦就越大。请记住,就在几周前,我们收到了艾伦·弗莱登伦德 (Alan Frydenlund) 的来信,他是温哥华欧文·伯德律师事务所 (Owen Bird) 的一名律师,该律师事务所专门从事商业止赎业务。他表示,在他四年的职业生涯中,大温地区过去一年左右的房地产破产规模比 2007-08 年金融危机以来的任何时候都要繁忙。

本周,我们从开发商和热门博主布兰登·唐纳利 (Brandon Donnelly) 那里得到了更多花边新闻。他亲眼看到很多开发商和建商裁员!

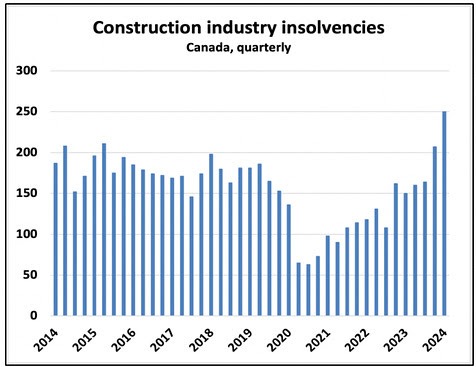

有时,轶事与数据存在偏差,但今天的情况并非如此。季度建筑业破产率正达到十年来的最高水平(下图)。

资料来源:Ben Rabidoux,Edge Analytics

在建住房很快将转向住房竣工,届时建筑行业的就业将面临一场音乐抢椅子游戏。希望加拿大央行能够有远见地看到这一点。加拿大经济可能尚未陷入衰退,但房地产行业肯定会陷入衰退。

各级政府继续为解决这个问题投入数十亿元的资金,以防止建设周期崩溃。他们将其称为“住房加速基金”,但可能很快就会更名为住房减速基金。 “更高、更长”正在摧毁住房供应链。

这也给家庭带来了进一步的压力。总的来说,加拿大人将每税后 1 元的 15 分用于偿债。这恰好等于或高于自 1990 年以来的过去四次经济衰退所预示的惩罚性水平。

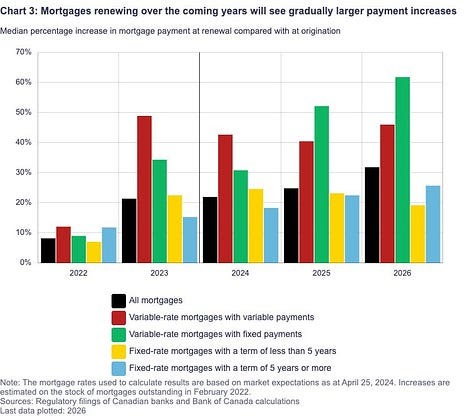

根据加拿大央行上周发布的金融稳定报告,对于2021年和2022年初抵押贷款的家庭来说,财务压力将增加最多,当时房价接近峰值,抵押贷款利率非常低。

明年更新的抵押贷款持有人的每月抵押贷款付款额预计将增加 25%。对于 2026 年续约的人来说,这一比例将跃升至 30% 以上。这一切都假设抵押贷款利率小幅下降。

资料来源:加拿大银行

对于那些持有固定还款浮动利率抵押贷款的人来说,到 2026 年,他们的每月还款额中位数将增加 61%。请记住,一些银行允许借款人推迟未偿还利息,并将其计入抵押贷款余额。换句话说,在支付抵押贷款 5 年后,可能会出现所欠余额实际上更大的情况。

较低的利率会掩盖很多混乱的情况,但我们需要更多的人失业才会降息,而根据统计数据,我们还没有做到这一点。这是一件相当令人不愉快的事情,不是吗?

也许我们只需要重新调整并服用较高剂量的令人不舒服的药物更长时间。

本文由Steve Saretsky提供

加西网地产中心编译报道

您的点赞是对我们的鼓励

您的点赞是对我们的鼓励

好新闻没人评论怎么行,我来说几句

好新闻没人评论怎么行,我来说几句

由于基本经济数据还不够糟糕,降息预期继续被进一步推后。对于生活在破产边缘、在高债务负担下挣扎并希望降息的加拿大人来说,这是一个不受欢迎的消息。目前市场预计央行 6 月份降息的可能性仅为 45%。

利率大幅下降所需的时间越长,给房地产业带来的痛苦就越大。请记住,就在几周前,我们收到了艾伦·弗莱登伦德 (Alan Frydenlund) 的来信,他是温哥华欧文·伯德律师事务所 (Owen Bird) 的一名律师,该律师事务所专门从事商业止赎业务。他表示,在他四年的职业生涯中,大温地区过去一年左右的房地产破产规模比 2007-08 年金融危机以来的任何时候都要繁忙。

本周,我们从开发商和热门博主布兰登·唐纳利 (Brandon Donnelly) 那里得到了更多花边新闻。他亲眼看到很多开发商和建商裁员!

有时,轶事与数据存在偏差,但今天的情况并非如此。季度建筑业破产率正达到十年来的最高水平(下图)。

资料来源:Ben Rabidoux,Edge Analytics

在建住房很快将转向住房竣工,届时建筑行业的就业将面临一场音乐抢椅子游戏。希望加拿大央行能够有远见地看到这一点。加拿大经济可能尚未陷入衰退,但房地产行业肯定会陷入衰退。

各级政府继续为解决这个问题投入数十亿元的资金,以防止建设周期崩溃。他们将其称为“住房加速基金”,但可能很快就会更名为住房减速基金。 “更高、更长”正在摧毁住房供应链。

这也给家庭带来了进一步的压力。总的来说,加拿大人将每税后 1 元的 15 分用于偿债。这恰好等于或高于自 1990 年以来的过去四次经济衰退所预示的惩罚性水平。

根据加拿大央行上周发布的金融稳定报告,对于2021年和2022年初抵押贷款的家庭来说,财务压力将增加最多,当时房价接近峰值,抵押贷款利率非常低。

明年更新的抵押贷款持有人的每月抵押贷款付款额预计将增加 25%。对于 2026 年续约的人来说,这一比例将跃升至 30% 以上。这一切都假设抵押贷款利率小幅下降。

资料来源:加拿大银行

对于那些持有固定还款浮动利率抵押贷款的人来说,到 2026 年,他们的每月还款额中位数将增加 61%。请记住,一些银行允许借款人推迟未偿还利息,并将其计入抵押贷款余额。换句话说,在支付抵押贷款 5 年后,可能会出现所欠余额实际上更大的情况。

较低的利率会掩盖很多混乱的情况,但我们需要更多的人失业才会降息,而根据统计数据,我们还没有做到这一点。这是一件相当令人不愉快的事情,不是吗?

也许我们只需要重新调整并服用较高剂量的令人不舒服的药物更长时间。

本文由Steve Saretsky提供

加西网地产中心编译报道

| 分享: |

| 注: |