[地產觀點] 加國住房負擔性跌至80年代來最糟

(加西網綜合)隨著全國范圍內的住房負擔能力持續惡化,達到 1980 年代以來未見的水平,加拿大國家銀行 National Bank 表示“這次情況更加明顯”。

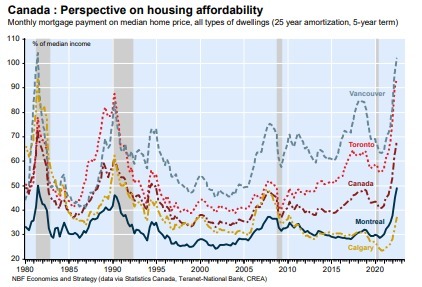

加拿大國家銀行的新住房負擔能力報告顯示,加拿大人正處於自 80 年代末以來持續時間最長的住房負擔能力下降通道之中。

盡管與 1986 年至 1989 年的 11 個季度相比,加拿大人的負擔能力僅連續 7 個季度下降,但典型房屋的抵押貸款現在占借款人收入的比率高達 67.3%——這是自 1981 年以來的最高水平。

該銀行表示,全國各地的房價繼續下跌,但這還不足以減輕利率迅速上升的影響。然而,該報告預計 2023 年房價將從今年的峰值下降 15%,這為有購房打算的人帶來了一些希望。

報告認為,這與基准五年期抵押貸款利率的穩定相結合,應該會提高未來幾個季度的負擔能力。

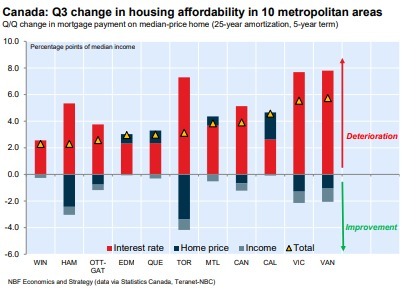

該銀行為報告研究的所有 10 個主要市場在今年第三季度的負擔能力都出現了下降,按降序排列,溫哥華、維多利亞、卡爾加裡、蒙特利爾和多倫多的負擔能力下降幅度最大。

在加拿大最昂貴的市場溫哥華大區,擁有房屋的前景看起來更加黯淡。在2022年第三季度,大溫地區的可負擔性繼續惡化,所有類型的住宅的惡化程度都高於全國平均水平。

加拿大國家銀行表示,在大溫要購買一棟典型獨立屋,價值 1,718,668 元,需要家庭收入達到 347,797 元,存款 459 個月(剛好超過 38 年)。要購買公寓,價值 732,106 元,需要年收入達到 172,995 元和 64 個月的儲蓄。

在溫哥華大區,所有類型的住宅的惡化程度都高於全國平均水平。這種惡化激增主要是由於飛速增長的貸款利率引起。

貸款利率的增長對負擔能力的負面影響遠遠大於工資上漲(與上季度相比+1.0%)和房價下跌(-1.1%)的積極力量。其結果是代表性的抵押貸款支付超過了總收入的中位數(102.1%),接近1981年(104.2%)達到的歷史最高水平。

您的點贊是對我們的鼓勵

您的點贊是對我們的鼓勵

已經有 1 人參與評論了, 我也來說幾句吧

已經有 1 人參與評論了, 我也來說幾句吧

加拿大國家銀行的新住房負擔能力報告顯示,加拿大人正處於自 80 年代末以來持續時間最長的住房負擔能力下降通道之中。

盡管與 1986 年至 1989 年的 11 個季度相比,加拿大人的負擔能力僅連續 7 個季度下降,但典型房屋的抵押貸款現在占借款人收入的比率高達 67.3%——這是自 1981 年以來的最高水平。

該銀行表示,全國各地的房價繼續下跌,但這還不足以減輕利率迅速上升的影響。然而,該報告預計 2023 年房價將從今年的峰值下降 15%,這為有購房打算的人帶來了一些希望。

報告認為,這與基准五年期抵押貸款利率的穩定相結合,應該會提高未來幾個季度的負擔能力。

該銀行為報告研究的所有 10 個主要市場在今年第三季度的負擔能力都出現了下降,按降序排列,溫哥華、維多利亞、卡爾加裡、蒙特利爾和多倫多的負擔能力下降幅度最大。

在加拿大最昂貴的市場溫哥華大區,擁有房屋的前景看起來更加黯淡。在2022年第三季度,大溫地區的可負擔性繼續惡化,所有類型的住宅的惡化程度都高於全國平均水平。

加拿大國家銀行表示,在大溫要購買一棟典型獨立屋,價值 1,718,668 元,需要家庭收入達到 347,797 元,存款 459 個月(剛好超過 38 年)。要購買公寓,價值 732,106 元,需要年收入達到 172,995 元和 64 個月的儲蓄。

在溫哥華大區,所有類型的住宅的惡化程度都高於全國平均水平。這種惡化激增主要是由於飛速增長的貸款利率引起。

貸款利率的增長對負擔能力的負面影響遠遠大於工資上漲(與上季度相比+1.0%)和房價下跌(-1.1%)的積極力量。其結果是代表性的抵押貸款支付超過了總收入的中位數(102.1%),接近1981年(104.2%)達到的歷史最高水平。

| 分享: |

| 注: | 在此頁中閱讀全文 |