[房市情報] 央行默默調高加拿大房市這項指數

(加西網綜合)加拿大央行最新關於房地產市場的數據中,默默提高了一項指數:加拿大住房負擔能力指數(Canadian Housing Affordability Index 簡稱 HAI),2021 年第三季度,這項指數已經達到了 13 年來的歷史最高水平,這是 2008 年金融風暴以來的最糟糕的狀態。

然而,盡管如此,為了確保經濟復蘇,央行對於加息的態度仍然十分模糊,讓不少業內人士著急!

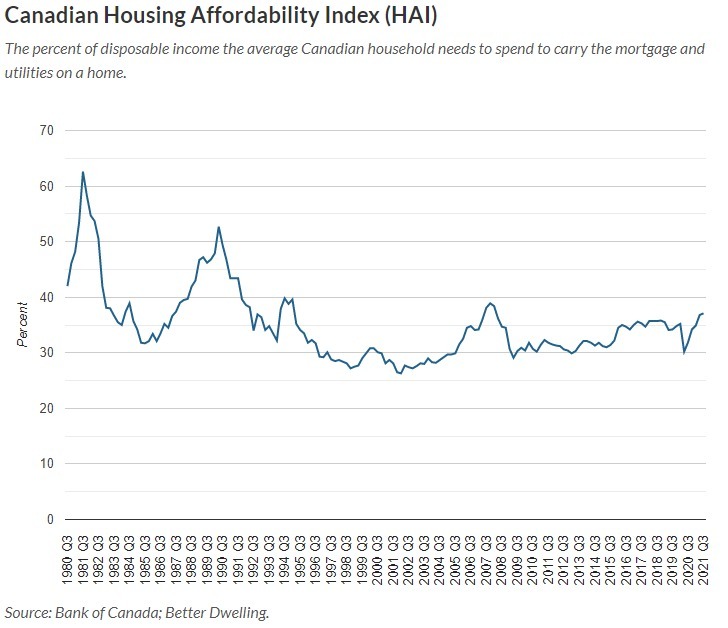

HAI 是加拿大央行用於計算房屋價格可負擔性的一個關鍵指標,通過計算加拿大家庭支付房屋抵押貸款、以及其他住房方面的費用所需的金額,占家庭收入的份額比率得出結論。這一指標越高、房市的負擔能力越差、房市的風險更高。

例如,一個家庭每月收入 10000 加元,如果其中的 5000 元直接用於還房貸、交水電暖費、維修房屋,那麼這個指數就是50%。

這個指數的最高點出現在 1980 年達到驚人的 62.9%,第二個高點出現在 1990 年,第三和第四個高點分別出現在 1995 年和 2008 年(39.2%)

2021 年第三季度,該指數年漲幅 5.6%,達到 37.1%,這已經是 2008 年以來的最高水平

然而,相比 2008 年時期房地產市場有很大不同:房價當時下跌了 58%,而央行的利率也比現在高出 5%。

加拿大央行采取極低的隔夜利率已經有近 2 年的時間,在這期間,盡管國家經濟在一定程度上復蘇,但房價的漲幅早已超過了經濟基本面的增長。

低利率帶來的優勢在房地產領域已經消失殆盡。擺在眼前的最大難題是居高不下的通脹率。

覺得新聞不錯,請點個贊吧

覺得新聞不錯,請點個贊吧

已經有 17 人參與評論了, 我也來說幾句吧

已經有 17 人參與評論了, 我也來說幾句吧

然而,盡管如此,為了確保經濟復蘇,央行對於加息的態度仍然十分模糊,讓不少業內人士著急!

HAI 是加拿大央行用於計算房屋價格可負擔性的一個關鍵指標,通過計算加拿大家庭支付房屋抵押貸款、以及其他住房方面的費用所需的金額,占家庭收入的份額比率得出結論。這一指標越高、房市的負擔能力越差、房市的風險更高。

例如,一個家庭每月收入 10000 加元,如果其中的 5000 元直接用於還房貸、交水電暖費、維修房屋,那麼這個指數就是50%。

這個指數的最高點出現在 1980 年達到驚人的 62.9%,第二個高點出現在 1990 年,第三和第四個高點分別出現在 1995 年和 2008 年(39.2%)

2021 年第三季度,該指數年漲幅 5.6%,達到 37.1%,這已經是 2008 年以來的最高水平

然而,相比 2008 年時期房地產市場有很大不同:房價當時下跌了 58%,而央行的利率也比現在高出 5%。

加拿大央行采取極低的隔夜利率已經有近 2 年的時間,在這期間,盡管國家經濟在一定程度上復蘇,但房價的漲幅早已超過了經濟基本面的增長。

低利率帶來的優勢在房地產領域已經消失殆盡。擺在眼前的最大難題是居高不下的通脹率。

| 分享: |

| 注: | 在此頁中閱讀全文 |