[麻辣地产点评] 地产点评:如拥挤的剧院大呼失火

上周我写了一篇题为“连点游戏”的文章,其中我们强调了新房市场即将出现的危机。大多伦多地区的新房销售量处于 20 年来的新低,大温哥华地区有近 10,000 套未售出的单位。在高峰期附近购买楼花的投资者支付的价格过高,许多单位在完工时将面临贷款估值挑战。

总结一下,上周我们得出的结论是,二手房市场疲软,这影响到了楼花市场。库存在增加,价格在下降,租金面临下行压力,鉴于劳动力市场疲软,这种压力似乎还会持续下去。如果这种情况持续下去,将加剧竣工后估值的问题。

但情况并非全是悲观的。现实情况是,价格下降和利率下降将在短期内改善住房负担能力。附带损害的是最终由未来住房供应提供资金的投资者、开发商和贷款人买单。换句话说,今天标志着未来住房危机的开始。

就在我们发表上述声明的几个小时后,联邦政府宣布将 CMHC 担保抵押贷款上限从 100 万元提高到 150 万元。财政部长弗里兰称这是“几十年来最重要的抵押贷款改革”。

那么,为什么是现在发布新政呢?你所要做的就是把上面的点连接起来。

多年来,联邦政府一直抵制抵押贷款和房地产业的游说活动,后者一直在恳求联邦政府将限额从 100 万元提高到 125 万元无果。现在,他们突然宣布将其提高到 150 万元,并将 30 年的摊销期延长至首次购房者和任何新房的买家。天降馅饼一般,祝您胃口好!

虽然大部分媒体都关注这会如何立即影响买家和房价,但他们完全忽略了大局。这一政策变化的时机表明他们对楼花市场有多么担忧。这是联邦政府该担心的时刻。

当然,他们才不会在拥挤的剧院里大喊失火呢,所以他们将此新政作为帮助年轻购房者进入住房市场的举措(下图)。

这听起来比“房价下跌不利于我们的连任,所以我们允许你以 98% 的 LTV(包括保险费)借入 150 万元的房子以保持泡沫继续存在”要好得多。顺便说一句,开发商和银行已经陷入了困境,所以我们还顺便将把这个风险转嫁给纳税人。

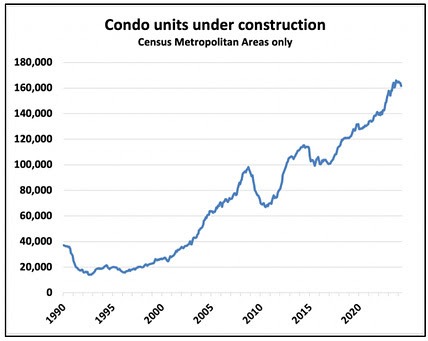

想象一下,全国有创纪录的 16 万套公寓在建。其中很大一部分已经风险很大,评估风险越来越令人担忧。弗里兰也将这一变化称为“供应侧措施”,这是有原因的。请见下图

资料来源:本·拉比杜

让我们来演绎一下。一位买家购买了一套价值 150 万元的公寓,计划明年完工。根据旧规定,他们必须支付 20% 的首付,即 30 万元。银行提供剩余的 120 万元贷款。

公寓市场已经下跌,因此银行对该公寓的估价仅为 140 万元。按 80% 的贷款价值比计算,这意味着银行只能贷款 112万元。买家现在必须拿出 38万元。

将此数字乘以数十万个单位,您就会看到问题的严重性。新政则将发生变化。假设买家符合条件,他们只需承担更多杠杆并通过 CMHC 获得抵押贷款即可。

对于价值 150 万元的购买,买家只需支付 12.5 万元。因此,即使评估差额为 140 万元,买家也只需支付 21.5 万元即可成交。这比规则改变前少了 16.5 万元!

危机避免了,我们拯救了买家、开发商和为开发商提供建设贷款的银行。那有什么大不了的?

批评者会认为买家仍然需要符合增加杠杆的条件,而且这只适用于自住住宅。但说实话,很多买家都有共同签名人,抵押贷款欺诈行为经常被忽视。当你是一名楼花投资者,面临因无法成交而失去六位数存款的风险时,你会竭尽全力避免这种情况,包括告诉你的贷款人打算将该房产作为主要住宅。

联邦政府有时间改变 CMHC 保险限额,却没有足够的时间将 CRA 与银行联系起来,以便核实收入,这难道不有趣吗?毕竟,这并不是一个新概念。

在房价下跌之际,利用 CMHC(一家由纳税人资助的皇家公司)来刺激住房需求,这充满了道德风险。每当住房市场开始动荡时,联邦政府就会出手挽救局面。我们在 2008/09 年的IMPP 计划中看到了这一点,该计划秘密为银行提供了 690 亿元的救助。我们在疫情期间再次看到了这种情况,加拿大人被告知他们可以停止支付抵押贷款六个月,更不用说过去十年灾难性的零利率政策了。每当住房市场开始动荡时,政策制定者就会匆忙出手挽救局面。

自由市场怎么了?住房已成为单边交易!难怪加拿大人热衷于投机炒高房价。

如果想让房价变得更便宜,房价就必须下降,但这不会让任何人连任。几个月前,总理小特鲁多在接受《环球邮报》的播客时大声说出了悄悄话:“住房需要保值,这是人们退休和未来储蓄潜力的重要组成部分。”

每个人都希望住房价格合理,但没有人希望自己的房子变得更便宜。因此,我们得到了 CMHC 纳税人资助的巨额抵押贷款。有人向 Evan Siddall 问过什么情况吗?(加西网地产中心注:Evan Siddall是加拿大CMHC的首席执行官)

本文由Steve Saretsky提供

加西网地产中心编译报道

1

1

已经有 8 人参与评论了, 我也来说几句吧

已经有 8 人参与评论了, 我也来说几句吧

总结一下,上周我们得出的结论是,二手房市场疲软,这影响到了楼花市场。库存在增加,价格在下降,租金面临下行压力,鉴于劳动力市场疲软,这种压力似乎还会持续下去。如果这种情况持续下去,将加剧竣工后估值的问题。

但情况并非全是悲观的。现实情况是,价格下降和利率下降将在短期内改善住房负担能力。附带损害的是最终由未来住房供应提供资金的投资者、开发商和贷款人买单。换句话说,今天标志着未来住房危机的开始。

就在我们发表上述声明的几个小时后,联邦政府宣布将 CMHC 担保抵押贷款上限从 100 万元提高到 150 万元。财政部长弗里兰称这是“几十年来最重要的抵押贷款改革”。

那么,为什么是现在发布新政呢?你所要做的就是把上面的点连接起来。

多年来,联邦政府一直抵制抵押贷款和房地产业的游说活动,后者一直在恳求联邦政府将限额从 100 万元提高到 125 万元无果。现在,他们突然宣布将其提高到 150 万元,并将 30 年的摊销期延长至首次购房者和任何新房的买家。天降馅饼一般,祝您胃口好!

虽然大部分媒体都关注这会如何立即影响买家和房价,但他们完全忽略了大局。这一政策变化的时机表明他们对楼花市场有多么担忧。这是联邦政府该担心的时刻。

当然,他们才不会在拥挤的剧院里大喊失火呢,所以他们将此新政作为帮助年轻购房者进入住房市场的举措(下图)。

这听起来比“房价下跌不利于我们的连任,所以我们允许你以 98% 的 LTV(包括保险费)借入 150 万元的房子以保持泡沫继续存在”要好得多。顺便说一句,开发商和银行已经陷入了困境,所以我们还顺便将把这个风险转嫁给纳税人。

想象一下,全国有创纪录的 16 万套公寓在建。其中很大一部分已经风险很大,评估风险越来越令人担忧。弗里兰也将这一变化称为“供应侧措施”,这是有原因的。请见下图

资料来源:本·拉比杜

让我们来演绎一下。一位买家购买了一套价值 150 万元的公寓,计划明年完工。根据旧规定,他们必须支付 20% 的首付,即 30 万元。银行提供剩余的 120 万元贷款。

公寓市场已经下跌,因此银行对该公寓的估价仅为 140 万元。按 80% 的贷款价值比计算,这意味着银行只能贷款 112万元。买家现在必须拿出 38万元。

将此数字乘以数十万个单位,您就会看到问题的严重性。新政则将发生变化。假设买家符合条件,他们只需承担更多杠杆并通过 CMHC 获得抵押贷款即可。

对于价值 150 万元的购买,买家只需支付 12.5 万元。因此,即使评估差额为 140 万元,买家也只需支付 21.5 万元即可成交。这比规则改变前少了 16.5 万元!

危机避免了,我们拯救了买家、开发商和为开发商提供建设贷款的银行。那有什么大不了的?

批评者会认为买家仍然需要符合增加杠杆的条件,而且这只适用于自住住宅。但说实话,很多买家都有共同签名人,抵押贷款欺诈行为经常被忽视。当你是一名楼花投资者,面临因无法成交而失去六位数存款的风险时,你会竭尽全力避免这种情况,包括告诉你的贷款人打算将该房产作为主要住宅。

联邦政府有时间改变 CMHC 保险限额,却没有足够的时间将 CRA 与银行联系起来,以便核实收入,这难道不有趣吗?毕竟,这并不是一个新概念。

在房价下跌之际,利用 CMHC(一家由纳税人资助的皇家公司)来刺激住房需求,这充满了道德风险。每当住房市场开始动荡时,联邦政府就会出手挽救局面。我们在 2008/09 年的IMPP 计划中看到了这一点,该计划秘密为银行提供了 690 亿元的救助。我们在疫情期间再次看到了这种情况,加拿大人被告知他们可以停止支付抵押贷款六个月,更不用说过去十年灾难性的零利率政策了。每当住房市场开始动荡时,政策制定者就会匆忙出手挽救局面。

自由市场怎么了?住房已成为单边交易!难怪加拿大人热衷于投机炒高房价。

如果想让房价变得更便宜,房价就必须下降,但这不会让任何人连任。几个月前,总理小特鲁多在接受《环球邮报》的播客时大声说出了悄悄话:“住房需要保值,这是人们退休和未来储蓄潜力的重要组成部分。”

每个人都希望住房价格合理,但没有人希望自己的房子变得更便宜。因此,我们得到了 CMHC 纳税人资助的巨额抵押贷款。有人向 Evan Siddall 问过什么情况吗?(加西网地产中心注:Evan Siddall是加拿大CMHC的首席执行官)

本文由Steve Saretsky提供

加西网地产中心编译报道

| 分享: |

| Note: |