[麻辣地产点评] 一周地产点评:资产负债表困境

今年房地产市场早早出现转变,四月份迅速降温。四月通常标志着繁忙的春季销售季节的中期,因此这么早就看到销售失败是相当不寻常的。

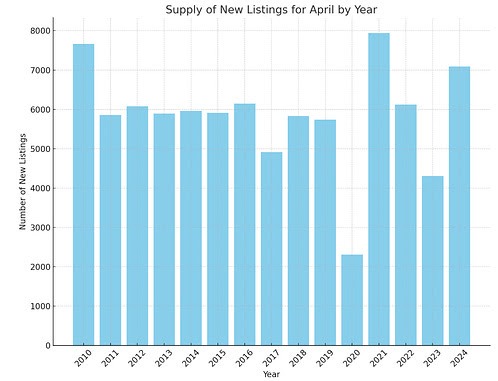

问题不在于房屋销售疲软,尽管仍比十年平均水平低 12%,但仍较去年有所增长,疲软而在于新挂牌房源的突然激增,给市场泼了一盆冷水。

4 月份大温房地产市场的新挂牌房屋数量同比猛增 64%。这是自 2010 年以来新挂牌上市数量最高的一次,不包括 2021 年 4 月的疫情热潮,当时每个人都在急切地买卖房地产。

资料来源:GVR 董事会

为什么新房源数量突然猛增?卖家在抵押贷款利率上升的重压下崩溃屈服了吗?我们不确定,但这就是我们所知道的:

过去十八个月的大部分时间里,新上市房屋数量一直徘徊在二十年低点附近。较高的利率冻结了活动,因此人们没有挂牌出售房屋。新上市活动受到人为压制。

考虑到资本利得税公告是在 4 月 16 日宣布的,并且在 MLS 上上市需要大约一周的时间,因此最近上市量的激增不太可能与资本利得税公告有关,这将留下 5 个工作日的潜在上市时间,这没有足够的时间来影响当月的上市计数。

需要注意的是,新房源激增是一个月现象!一个月不是一种趋势,这很容易扭转趋势。然而,突然飙升64%却颇为奇特。

这就是我所看到的:入门级独立屋和联排别墅的库存仍然紧张。适合预算有限的年轻家庭的最终用户产品仍然供不应求!在我看来,这里存在着结构性赤字,即缺少中间住房。

由于投资者纷纷离场观望,公寓领域的库存正在迅速增加。未来价格升值的前景看起来黯淡,而且没有现金流。事实上,随着抵押贷款以更高的利率更新,许多投资者正在按下卖出按钮,他们突然陷入了严重负现金流的投资,并且由于BC省政府惩罚性租赁法的本质而无法提高租金。

当您的抵押贷款利率从 2.5% 加倍至 5% 时,抵押贷款付款的增加会给房东的资产负债表(下图)留下一个大漏洞。这里假设30年摊销。

除非利率迅速下降,否则很难想象这种趋势会逆转。事实上,随着大量楼花买家卖出目前为负现金流的单位,这种情况可能会加速。

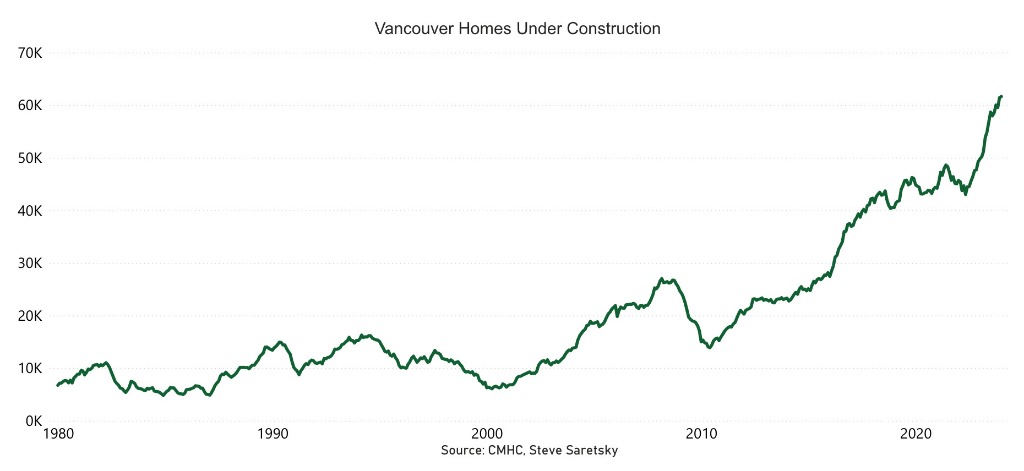

市场最大的下行风险是投资者纷纷退出。未来的价格升值看起来黯淡,以今天的抵押贷款利率几乎不可能产生现金流,而且我们在建的新公寓数量创纪录(下图),可能会增加转售库存水平。

我们还看到租赁市场正在降温且租金增长趋于平缓的迹象。如果联邦政府兑现将明年人口增长速度从 120 万降至 30 万的承诺,那么不难看出这种情况会持续下去。

资料来源:加拿大央行

是的,公寓投资者的前景黯淡,但对于独立屋来说却并非如此,独立屋住宅仍然供不应求,并且随着各级政府推动密度增加,供应将继续供不应求。我们正处于一个非常分化的市场。

同样的故事似乎也在大多伦多地区上演: 新挂牌量猛增 47%,若不计入 2020 年第一个全面封锁的月份,4 月份的销售量将是至少十年来最慢的 4 月份。房地产研究公司 Urbanation 上周发布的一份报告发现,从 2023 年第三季度到 2024 年第一季度,GTHA 的租金下降了 7.4%。

来源:多伦多星报

这是Urbanation公司在除2020 年底和 2021 年初疫情期间以外的数据跟踪 15 年来记录的最大六个月跌幅。公司总裁肖恩·希尔德布兰德(Shaun Hildebrand)表示:“虽然市场仍然昂贵,租金比两年前高出15%,但由于公寓投资者的临时供应注入,等待市场缓和的租户已经发现了这一点。”

报告称,新竣工公寓的供应对租赁市场产生了重大影响。过去四个季度,注册了超过 23,000 套新公寓,比上年增长 21%。

同样,除非加拿大央行大幅降息并重启房地产泡沫,否则投资者更有可能增加供应曲线,而不是减少供应曲线。也就是说,至少在新住房开工的缺乏为几年后的下一次住房紧缩埋下种子之前,相应地做好准备吧。

本文由Steve Saretsky提供

加西网地产中心编译报道

觉得新闻不错,请点个赞吧

觉得新闻不错,请点个赞吧

这条新闻还没有人评论喔,等着您的高见呢

这条新闻还没有人评论喔,等着您的高见呢

问题不在于房屋销售疲软,尽管仍比十年平均水平低 12%,但仍较去年有所增长,疲软而在于新挂牌房源的突然激增,给市场泼了一盆冷水。

4 月份大温房地产市场的新挂牌房屋数量同比猛增 64%。这是自 2010 年以来新挂牌上市数量最高的一次,不包括 2021 年 4 月的疫情热潮,当时每个人都在急切地买卖房地产。

资料来源:GVR 董事会

为什么新房源数量突然猛增?卖家在抵押贷款利率上升的重压下崩溃屈服了吗?我们不确定,但这就是我们所知道的:

过去十八个月的大部分时间里,新上市房屋数量一直徘徊在二十年低点附近。较高的利率冻结了活动,因此人们没有挂牌出售房屋。新上市活动受到人为压制。

考虑到资本利得税公告是在 4 月 16 日宣布的,并且在 MLS 上上市需要大约一周的时间,因此最近上市量的激增不太可能与资本利得税公告有关,这将留下 5 个工作日的潜在上市时间,这没有足够的时间来影响当月的上市计数。

需要注意的是,新房源激增是一个月现象!一个月不是一种趋势,这很容易扭转趋势。然而,突然飙升64%却颇为奇特。

这就是我所看到的:入门级独立屋和联排别墅的库存仍然紧张。适合预算有限的年轻家庭的最终用户产品仍然供不应求!在我看来,这里存在着结构性赤字,即缺少中间住房。

由于投资者纷纷离场观望,公寓领域的库存正在迅速增加。未来价格升值的前景看起来黯淡,而且没有现金流。事实上,随着抵押贷款以更高的利率更新,许多投资者正在按下卖出按钮,他们突然陷入了严重负现金流的投资,并且由于BC省政府惩罚性租赁法的本质而无法提高租金。

当您的抵押贷款利率从 2.5% 加倍至 5% 时,抵押贷款付款的增加会给房东的资产负债表(下图)留下一个大漏洞。这里假设30年摊销。

除非利率迅速下降,否则很难想象这种趋势会逆转。事实上,随着大量楼花买家卖出目前为负现金流的单位,这种情况可能会加速。

市场最大的下行风险是投资者纷纷退出。未来的价格升值看起来黯淡,以今天的抵押贷款利率几乎不可能产生现金流,而且我们在建的新公寓数量创纪录(下图),可能会增加转售库存水平。

我们还看到租赁市场正在降温且租金增长趋于平缓的迹象。如果联邦政府兑现将明年人口增长速度从 120 万降至 30 万的承诺,那么不难看出这种情况会持续下去。

资料来源:加拿大央行

是的,公寓投资者的前景黯淡,但对于独立屋来说却并非如此,独立屋住宅仍然供不应求,并且随着各级政府推动密度增加,供应将继续供不应求。我们正处于一个非常分化的市场。

同样的故事似乎也在大多伦多地区上演: 新挂牌量猛增 47%,若不计入 2020 年第一个全面封锁的月份,4 月份的销售量将是至少十年来最慢的 4 月份。房地产研究公司 Urbanation 上周发布的一份报告发现,从 2023 年第三季度到 2024 年第一季度,GTHA 的租金下降了 7.4%。

来源:多伦多星报

这是Urbanation公司在除2020 年底和 2021 年初疫情期间以外的数据跟踪 15 年来记录的最大六个月跌幅。公司总裁肖恩·希尔德布兰德(Shaun Hildebrand)表示:“虽然市场仍然昂贵,租金比两年前高出15%,但由于公寓投资者的临时供应注入,等待市场缓和的租户已经发现了这一点。”

报告称,新竣工公寓的供应对租赁市场产生了重大影响。过去四个季度,注册了超过 23,000 套新公寓,比上年增长 21%。

同样,除非加拿大央行大幅降息并重启房地产泡沫,否则投资者更有可能增加供应曲线,而不是减少供应曲线。也就是说,至少在新住房开工的缺乏为几年后的下一次住房紧缩埋下种子之前,相应地做好准备吧。

本文由Steve Saretsky提供

加西网地产中心编译报道

| 分享: |

| Note: |